2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

大陆期货2020年白糖年度报告:国际供给过剩结束,熊牛转换可期

2020-03-23

2020-03-23

大陆期货2020年白糖年度报告【国际供给过剩结束,熊牛转换可期】

文章来源: 大陆期货研究所

张月:执业证号/T319757

年报摘要

一、2020年国际糖市场供需分析

市场对2019/20榨季国际糖市供需格局谨慎乐观,逻辑依据主要是印度、泰国等主产国家的减产预期,国际上多家机构纷纷下调产量预期同时上调供需缺口预期,ISO在11月份将国际糖市供需缺口上调136万吨至612万吨,在9月份发布的全球糖市供需平衡报告中预期新榨季全球糖产量从1.831亿吨将下降至1.815亿吨,预期消费下调40万吨至1.865亿吨,供需缺口上调130万吨至550万吨,KSM组织同样持续上调2019/20榨季全球供需缺口,11月份预估为616万吨。

1.1 印度先旱后涝,新榨季产量大概率下调

作为当前全球第一大产糖国家,印度今年持续受到恶劣天气影响,2019-20榨季产量下调预期较强,先是西南季风延迟导致马邦干旱严重,而今年秋季印度降雨较往年明显增多导致甘蔗收获延迟且糖分较往年下降。根据印度制糖企业协会发布数据,在10月1日至11月15日期间,印度已有100家糖厂开榨,远低于去年301家水平,印度糖厂生产食糖48.5万吨,同比下滑64%,同时协会预计2019/20年度印度产糖2685万吨,较此前预估(2820万吨)下调明显,其中马邦产区新榨季产量预期同比下降42%至620万吨,而另一主产区卡邦新榨季产量同比下降28%至320万吨。

此外印度出口压力仍未减小,2018/19年度500万吨的出口配额截至目前仅完成380万吨,印度政府宣布将当季配额使用时间延迟至12月31日,而新一榨季的600万吨出口配额完成进度也不及预期,截至目前新一榨季已签署合同出口量约为150万吨,其中原糖、白糖各占一半,主要出口国家包括伊朗、斯里兰卡、阿富汗等国家。根据印度政府批准的明年600万吨出口糖最新补贴政策,补贴后的出口平价为13.5美分/磅。

1. 2 巴西产量同比基本持平,制糖比维持低位

巴西中南部甘蔗产量约占巴西总产量的90%,绝大程度上决定了巴西的整体供给情况。根据KSM公布数据,2018/19榨季巴西中南部累计榨蔗5.69亿吨,较上一榨季(6.96亿吨)下降17.57%,平均甘蔗制糖比为35.43%,较上一榨季(46.46%)下降明显,乙醇生产大幅增加,糖产量为2648万吨,较上一榨季(3606万吨)下降26.57%。

2018年8月份之前主产区维持季度干燥的天气,但是8月份之后降雨显著增加,甘蔗单产略有增加,预期 2019/20年度巴西中南部甘蔗产量达5.7亿吨,同比基本持平,食糖总产量预估达2800万吨,较上一榨季增加150万吨左右。截至10月下半月,巴西中南部地区累计制糖比为35.10%,较上一季度小幅降低。现在巴西已经进入生产高峰期,且近期国际油价波动率有所放大,而国际原糖价格有所抬升,醇糖竞争仍将持续,但是我们预期原油在2020年度整体振幅不会过度放大,制糖比可能趋于平稳,但是仍处低位水平。

1.3 泰国:遭遇大旱,预期产量明显下滑

2019/20榨季泰国减产预期同样较大,一方面由于甘蔗价格低廉,部分蔗农已经改种其他农作物,另一方面,今年泰国甘蔗主产区遭遇旱灾,8月到9月泰国北部、东北部以及中部这三大主产区的累计降雨量较历史同期均值下降明显,直到10月份仍然没有改善,这两项因素使得新一榨季泰国减产预期大大增强,根据泰国糖厂协会预估数据,2019/20榨季泰国甘蔗产量为1.1亿吨,同比降低0.2亿吨,糖产量或将下降至1200万吨水平,同比下滑250万吨。

二、国内糖市场分析

国内供需方面,我国糖市新榨季仍将维持紧平衡状态,供需缺口在110万吨左右(产量1050万吨+194.5万吨进口配额+预估150万吨配额外许可-1500万吨需求),供需缺口主要由抛储和走私填补。同时国内供需格局存在较多变数,主要来自于政策层面,包括走私打击力度、对巴西进口保障关税政策到期后的变动、直补和抛储政策等。

2.1 2019/20榨季国内糖厂开榨情况及产量预估

目前来看,受到2020年春节提前影响,北方甜菜糖和南方甘蔗糖的压榨节奏有所前移,截至12月中旬,广西大部分糖厂均已开榨,据中糖协统计,截至11月底,2019/20制糖企加工糖料774.8万吨,产糖量为87.25万吨,去年同期数据为45.54万吨。纵观全年,国内糖同样存在小幅减产预期,据中糖协估计,2019/20榨季我国食糖产量预估为1050万吨,同比减少26万吨左右,其中云南减产预期较强,下调20万吨,广西、广东和海南减产幅度在4-5万吨,新疆和内蒙则上调4-5万吨。

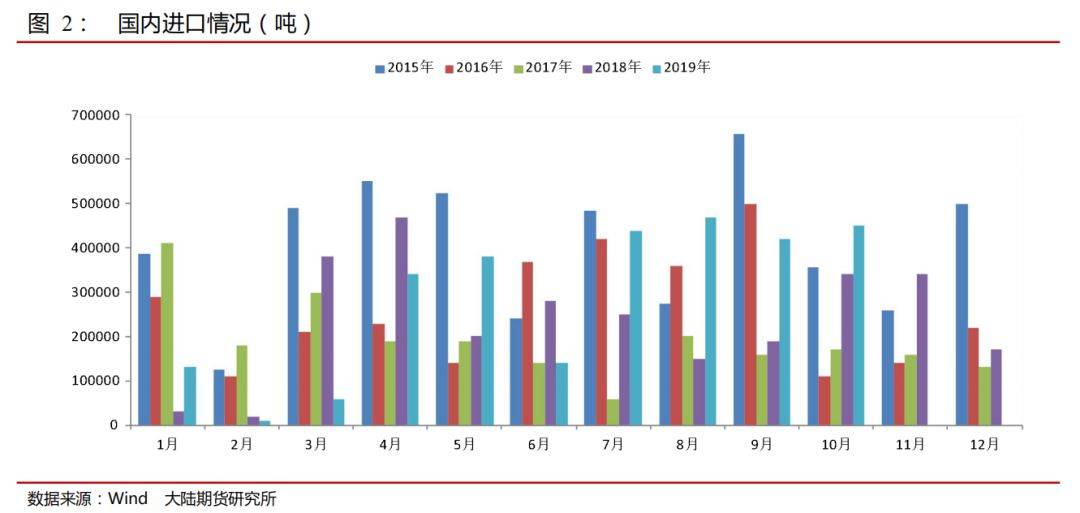

2.2 进口情况

根据海关数据统计,2019年1-10月我国累计进口食糖284万吨,同比增加53万吨,自7月份开始放量明显,其中10月当月进口食糖总量为45万吨,同比和环比分别增加11万吨和5万吨,连续4个月保持在40万吨以上水平。我们预期明年正规渠道进口糖规模为194.5万吨的全部配额加上预估配额外许可150万吨总计340万吨左右。我国进口糖源包括巴西、越南、缅甸、印度、泰国等国家,巴西在进口数量上远超其他国家,为我国最大进口糖来源,但是我国对巴西保障关税条例到期后的政策变动存在较强不确定性,将是影响郑糖价格的关键因素。

非正规进口方面,近年来国内打击走私力度较强,年内成功查获多起走私案件,最近一起是12月11日南京海关所属南通海关缉私分局抓获了600吨左右规模的白糖走私团伙。受此影响年内走私进口数量较往年大幅下降,根据泰国海关数据,泰国对中国附近周边国家(主要是越南、缅甸、老挝)的食糖出口量多数月份都显著低于往年,年度累计出口量同比下降30%。但是考虑到目前白糖内外价差巨大,非正规进口糖利润较高,我们预期明年可能仍将有一定数量走私糖进入国内,成为供应层面的较强变数。

2.3 需求消费情况

整体来看,我们认为明年国内食糖消费需求不会出现太大改观,基本维持上一年度水平,一方面,国内宏观经济下行压力较大,PPI持续负增长,工业用糖需求或将持续缩减;另一方面,居民生活水平不断提高,日趋增强的健康管理要求一定程度会降低含糖食品的消费;此外,淀粉糖的替代竞争仍在持续,目前蔗糖与淀粉糖的价差仍处高位,成本要求较高的企业可能更加倾向于使用淀粉糖。因此市场普遍预期明年国内食糖消费需求维持在1500万吨水平。

2.4 政策变数

2.4.1 甘蔗种植直补政策

国内2018/19榨季开始不久,市场传出消息国家将对蔗农实行每吨80元的直补政策,按照这一直补标准,每吨食糖的生产成本可以降低600-700元,受到该消息影响,郑糖主力合约价格在上一榨季初到2019年一月份期间从5300元/吨一路跌至4664元/吨。展望2020年,我们认为国家对国内食糖产业的保护政策或将发生改变,今年5月份巴西单方面公告中国将在2020年5月份前取消保障关税政策,我国既不承认也没有正面否认,但是如果这一消息落地成真,那么政府将会大概率通过直补政策来降低国内高成本食糖加工企业的损失。

2.4.2 抛储政策

明年抛储政策同样具有较大不确定性,今年下半年市场上不时出现储备糖投放市场的消息,11月份同样传言抛储75万吨,但目前仍未被证实,客观来看目前国内市场已经进入供应高峰,当前价格水平下政府没有抛储动能,但是后续如果内外糖携手出现大幅上涨情况下,国家抛储概率将会随之走高,成为供应层面的另一变数。

三、投资策略推荐

行情展望:短期来看,在新糖供应增加以及企业资金压力较大与春节备货高峰的现实背景下,郑糖或呈持续震荡格局;中期来看,明年上半年新糖集中上市,销售进入淡季、抛储压力增大且巴西糖保障关税存在较强不确定预期的复杂基本面背景下,郑糖仍不明朗,阶段性或存回调压力;长期来看,在上半年新糖供应压力消化、巴西糖进口政策落地后,牛市行情或将随国内销售旺季一起降临。

投资策略:单边,建议逢低做多为主,远月更优,上半年遇郑糖合约出现明显回调是最佳布局时机;套利,建议5-9反套为主;跨市,原糖底部反弹较为明显,在上半年郑糖局势不明朗背景下,外强内弱格局或将持续,建议多原糖空郑糖为主。

四、风险因素

走私放量 保障关税取消 大量抛储 直补政策实施

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号