2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

大陆期货2020年铜年度报告:久为博士谁能识, 逐胜归来雨未晴

2020-03-23

2020-03-23

大陆期货2020年铜年度报告【久为博士谁能识, 逐胜归来雨未晴】

文章来源: 大陆期货研究所

年报摘要

一.2019年铜价延续2018年下行态势,重心下移,窄幅震荡为主

二.预计2020年铜价将保持重心下移,宽幅震荡

以下从铜自身的12个特性来分析阐述。

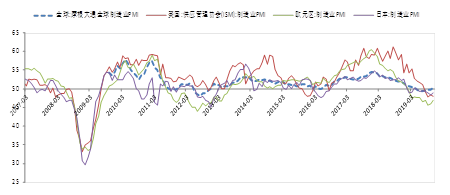

Ø 首先是铜的工业属性,铜作为反映宏观经济晴雨表的最具代表性的工业金属,与工业生产特别是制造业密切相关。2020年全球经济将步入增长放缓态势,PMI指数已提前进入下行周期。作为对经济最为敏感的工业金属代表--铜博士,2020年将是铜价继续向下寻求支撑的一年。

Ø 其次是铜的金融属性,作为贱金属中的“贵金属”,铜价一直对全球金融指标较为敏感,与美元、利率以及风险情绪高度相关。2020年美元将迎来整体下行,全球利率也将步入持续性地下降,工业金属将承压,但是以黄金为首的贵金属将带来提振,铜一定程度上也是对冲宏观风险的品种之一,预计2020年铜价将继续保持一定程度的抗跌性,甚至在美元快速下行的过程中,带来反弹动能。

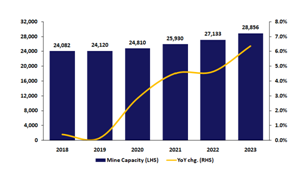

Ø 第三,从铜产业的周期性特征来看,6-7年的产业投资周期,原生矿的供应2020年将有一定改善,预计全年铜矿供应增幅在2%左右,未来几年都将迎来铜矿供应的持续增长,铜加工费见底回升将是大概率。

ICSG预计未来5年全球铜精矿产能将迎来回升

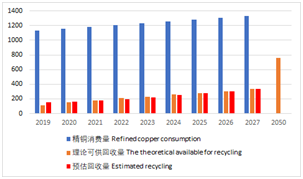

Ø 第四,从铜的可回收性来看,铜的再生资源供应2020年将保持稳定。有关废6类铜进口政策变数犹存,但作为铜资源缺乏的国家,高度依赖于海外铜资源供应,政策的变化只会影响再生资源的进口形态和时间周期,对长期供应影响有限。

中国废铜回收量预测(万吨金属量)

Ø 第五,从铜的导电性看,铜是电力行业不可替代的原材料之一。不过国内依靠电量高速增长支撑大规模投资的电网发展方式难以为继,2020年铜在电力方面的消费将保持低速增长,难以成为消费亮点。

Ø 第六,从铜的美观性、延展性与防腐蚀性来看,主要应用在建筑领域。2020年房地产投资趋于下降,但国内新房峻工将保持增长,房地产行业对于铜的消耗,将维持稳定。

Ø 第七,而从铜的导热性看,铜在汽车工业上的消耗随着汽车行业整体低迷,恐怕将保持零或者负增长。不过其在新能源汽车领域将保持正增长,但是2020年增量也十分有限。铜在其他新兴消费领域的增长空间还需要时间积累。

Ø 第八, 从铜的投资属性来看,2020年铜的融资需求将继续维持低位,低库存依旧存在。另一方面,海外铜的宏观对冲需求仍然不足,基金净头寸还将维持在净空格局。

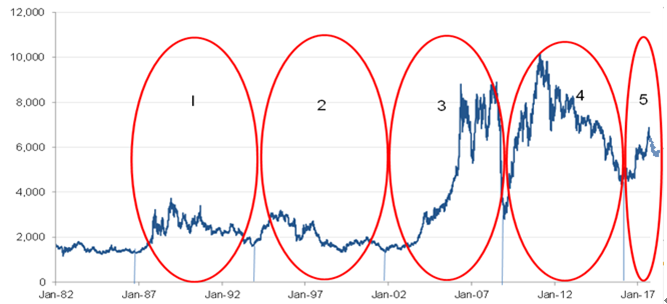

Ø 第九,从铜的历史周期性来看,铜价正处于80年代以来第五个大周期运行,根据历史牛熊波段运行规律,按照平均水平推测本轮铜价下行周期还需要运行1.5-2.5年时间。这与宏观格局也基本吻合。

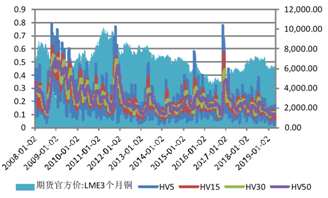

Ø 第十,从铜的波动性来看,当前铜价的波动率已降到历史最低水平,低库存往往带来波动的加大,未来期铜波动加大是大概率事件。2020年做多铜波动率也是一个较好的投资策略。

三.价格预测

根据期铜近7年来的波动特征,取7年平均涨跌幅及波动率预测2020年沪铜与伦铜的价格区间:沪铜全年波动区间大致在44000-51000元,伦铜波动区间在5400-6600美元,沪伦均价都将小幅回落。

从节奏上来看,2020年上半年宏观情绪的稳定将对价格形成一定支持,参考过去两年的季度性特征,预计2020年一季度铜价冲高全年高点可能性较大,随后二季度回落至47000-48000元附近,下半年全球经济短周期可能走弱,铜价虽有反弹整体将低位运行,并探明全年低点,大致在43000-44000元附近,全年价格中枢继续下行。

风险因素:

(1)流动性:以美联储为首的欧美央行提前收紧货币政策。

(2)政治风险:2020年美国大选的不确定性。

(3)地缘冲突:全球贸易战的全面恶化与中东地缘冲突加剧

(4)汇率风险:国内经济硬着陆下的人民币大幅贬值

推荐策略

(1)保值策略

基于2020年铜价前高后低,重心下移的判断,建议矿山及冶炼生产企业上半年在50000-51000元高点卖出保值为宜;下游加工类企业等待二季度价格回落再进行买入保值。

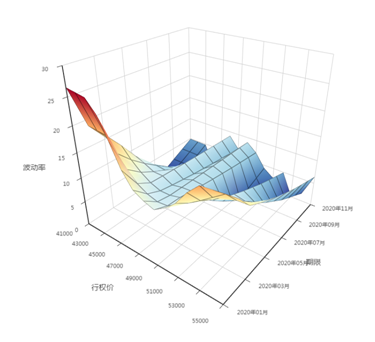

(2)期权策略

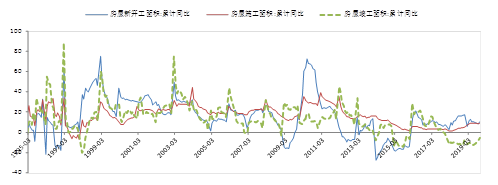

沪铜期权当前的波动率曲面

中线趋势(多头)策略:

一季度买入49000的Call做多,同时卖掉51000的Call,降低做多成本。

中线趋势(空头)策略:

二季度买入50000的Put,同时卖出48000的Put,可以达到更精准、更低成本的做空。

中线做多波动率策略

如做多跨式/宽跨式组合等

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号