2020����Ź��ۣ�AA���ڻ���˾ȫ��Ʒ��ֻ��1ëǮ�������1�֣�ctp��ϯ����ϵͳ��A���ڻ���˾����Ӷ�����ߣ�����࣬����ԤԼ

��½�ڻ�2020��������ȱ��棺�������ɣ��۸���������

2020-03-23

2020-03-23

��½�ڻ�2020�����Ƹ���ȱ��桾�������ɣ��ֲ��ۿ������

������Դ: ��½�ڻ��о���

�����Q ��ִҵ֤��/T528934

�걨ժҪ

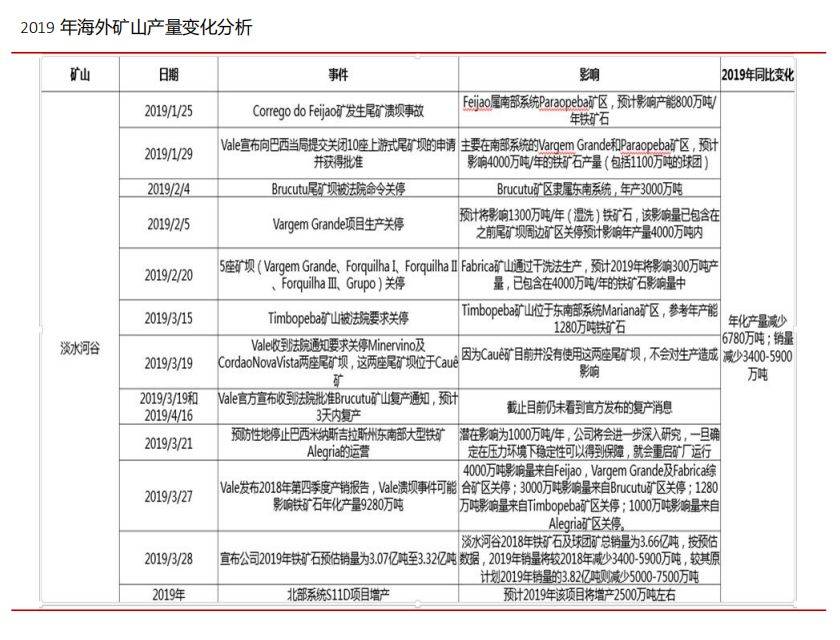

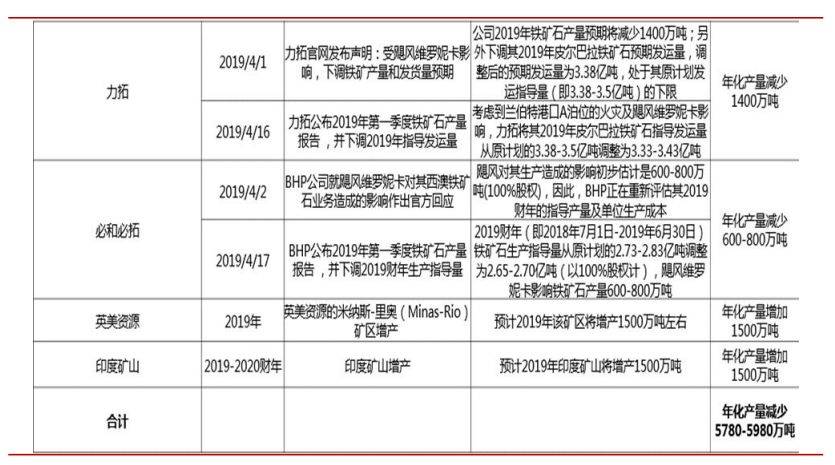

2019 ������ʯ��Ӧ�˵���������¼����Ե�ˮ�ӹ������¹ʣ������ϰ���Ĵ�����쫷�Ƶ����Ӱ��ۿ������ˣ�����2019 ��ȫ������Ӧƫ�������п�۴�����ǣ��ƶ��Ĵ�����ͷŲ��ܣ�������ʯ��Ӧ��2018���������½���

���������ֽϺã�����ȿ�۸����ƶ���ɽ������2019 ���°�����������ͬ�������������ӡ��������������ر�ȡ��¶���ɽ���Ͽزɿ�ָ�꣬������ɽͶ���Ƚ����ѣ�������ǿ�ɽ�������������Ӵ����IJ����������ϸ�Ŀ�ɽ��������ƶȼ�ƫ�ߵIJ��������ʣ�ʹ������Ӧ������ӵĿռ����ޡ�

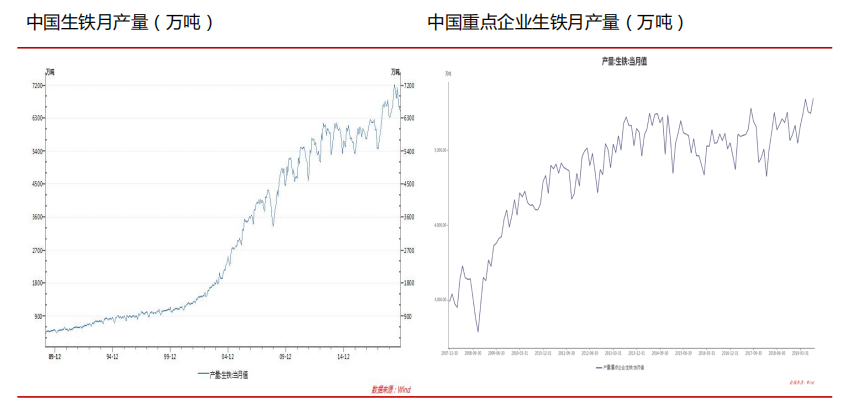

��������������ͳ�ƾ�������ʾ��2019��1-11���ҹ���������73894��֣�ͬ������5.1%��1-11�´ֲָ���90418��֣�ͬ������7.0%��1-11�¸ֲIJ���110474��֣�ͬ������10.0%�����ز��г����Խ�ǿ���¿�����Ͷ�ʾ�ά�ָ�λ�������ֲ�����Ϻã��ָ�����ά������Ը�λ��������������ͬ����������ʾ������ҵ��������ʯ�����������DZ��ָ�λ�ġ�

�й�����������ռ��ȫ������� 60%���ϣ��������Һ͵���ռ�� 40%��ȫ�����ҵ�����ھ��ò�ȷ���ԡ�ó���ž��ơ���Ե���ε������Ͷ�ʺ�ó��Ӱ���������Ż����Ͻ����ֵ���������������

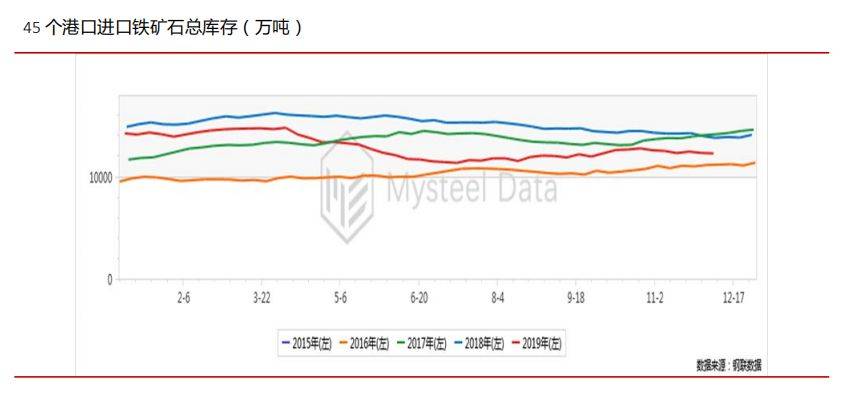

����ʯ�ۿڿ���ڽ���4�´ﵽ��ֵ�� �˺�һ·�µ���8�·����ȣ�10��С�����У�11��12���������½�����ĩ�ij����Ϳ��Ҳ�����˽�������ʯ�۸�

�������Ƕ����������幩Ӧ���ӵ�Ԥ�ڣ���Ӧ������Ҫ�ڶ����ȣ���Ҫ��19��VALE�ܵ�����Ӱ�죬������������٣�20�꽫������ͬʱ���ռ����Թ��ɣ���Ӧ�������������������ȣ����ڿ������ﵽ���ֵ�����ڿ���Ӷ����Ȳ������������������ȴﵽ�ߵ㡣������ȫ������1.56%��Ԥ�ƶ����Ȼ�������Ϊ���ɣ�����ʯ�������ﵽ���ڸߵ㣬����������

���ϣ�����Ӧ���ɱ����£�������ΪӰ������۸�ľ��������أ��ڸֲ������������ڵĽ��£�ԭ������Ҳ����Ϊ��ʢ���Լ۸��γ�һ��֧�ţ������ֲ�����ת��Ľ��£�����۸��нϴ�����ѹ����

�������飺

����ʯ�����Ͽ�ͷ���ã� �������ն��������Ƕ�Ŀտ���������

���������������ա�

���յ㣺�����������������߳�Ԥ�ڣ����ز���ҵ����Ԥ�ڣ����ز����߷��ɣ�������Ҫ����ָ���λ���У�����ó��Ħ����̬

��ɨ����ͼ���Ӻ��ѣ��ڻ���( touhang1588)��AA�˾ֻ��1ëǮ��A����Ӷ���ڻ���˾����ֱ�ӿ�������ҵ��ͣ��Ƽ���

�ڻ�����|��ָ�ڻ�����|�ڻ����������Ѽ�1��|�ڻ�������|�ڻ���������|ȫ��ʮ���ڻ���˾����|�ڻ���������|sitemap|map

�й��ڻ���������AAA���ڻ���˾���߿�������24Сʱ���߿ͷ�����5���Ӽ��ٿ������й��ڻ�������http://www.dxhg.cn�����ڶ�������ڻ���˾ǩ���ּ����Э���飬������ڻ�Ͷ�ʰ������ṩ��ȫ���ȶ����ɿ����������ѵ��ڻ���˾����ICP��12888888��