受到春节期间疫情影响,节后第一个交易日,市场恐慌情绪蔓延,商品期货多数以跌停收盘,铁矿主力合约开盘封板跌停,第二交易日继续下挫,之后在低位持续振荡;第二周随着疫情的逐步控制,恐慌情绪逐渐缓和,叠加国家不断出台控制疫情和支持经济发展的相关政策和措施,对后期预期产生了较大的积极影响,因此盘面逐步开始反弹上涨。而在铁矿石供应方面,受天气和气候影响,澳巴主流矿山发运量持续下降,铁矿石盘面价格随即出现较大幅度反弹,并逐渐接近节前水平。受地理位置和气候影响,澳大利亚和巴西每年一季度都要面临港口热带气旋和热带雨季影响,往往在此阶段,两国的矿石发运量都会有显著的下降。近期随着热带气旋的结束和热带雨季转弱,澳巴发运量预计近期将有所回升。通过对澳巴近几年发运量数据进行整理分析,在新年后一季度内,铁矿石发运量在第6-8周将达到低位,随后逐步回升,从目前看,近期有明显的止降回升的迹象。而非主流矿山方面,2019年上半年我国进口量同比增长1.0%,下半年同比增长39.3%,通过测算,非主流矿山上半年增长98万吨,下半年增长2693万吨,下半年增量较为明显,主要为印度、南非、乌克兰等国增加较为明显。因此,按此进行推算,2020年上半年,非主流矿山将有望保持2019年下半年样的增幅和增量。国产矿方面,受到铁矿高价格和利润的驱动,仍维持较高的开工率和产能利用率,处于高供给的状态。而需求端,节前钢厂铁矿补库量较大,随着春节期间的生产和节后受制运输影响,大部分钢厂将面临节后补库的情况,但同时面临着钢厂内成材的库存的较大积累,受此影响,国内钢厂减产势在必行,部分钢厂已经检修并停限产,钢厂补库节奏有所影响;从港口情况来看,大部分港口火车运输保持正常进行,而汽运与上两周比有所恢复,但局部区域仍受疫情影响较大;叠加目前国外生铁产量逐步下滑,铁矿需求依然偏弱,因此,在需求端,短期将面临着需求转弱的局面。综合来看,目前受天气因素影响,铁矿石海外供给情况不佳,近期发运量维持在低位,考虑到后期澳巴主流矿山发运量逐步回升,供给端将有所好转;在需求端,目前钢材下游消费仍未正常启动,钢材累库依旧明显,钢厂面临减产情况,铁矿石需求将有所减弱。因此,后期如若下游消费启动继续延缓,铁矿石将面临下跌局面。在上述情况下,建议以逢高空近月合约为主,对于有期现条件的客户也可择机进行05合约的期现正套操作。后续需求跟踪几个风险关注点:1)疫情控制情况;2)工人返工情况及工地工程启动情况;3)长流程停限产情况;4)澳巴铁矿发运是否超预期;5)国家是否还有更大幅度的刺激政策等。

春节期间受到疫情影响,新加坡掉期主连累计下跌10%,节后第一个交易日,市场恐慌情绪蔓延,商品期货多数以跌停收盘,铁矿主力合约开盘封板跌停,第二交易日继续下跌后在低位持续振荡;第二周随着疫情的逐步控制,恐慌情绪逐渐缓和,叠加国家不断出台控制疫情和支持经济发展的相关政策和措施,对后期预期产生了较大的积极影响,因此盘面逐步开始反弹上涨。而在铁矿石供应方面,受天气和气候影响,澳巴主流矿山发运量持续下降,铁矿石盘面价格随即出现较大幅度反弹,并逐渐接近节前水平。

2、澳巴铁矿石发运量趋势分析及研判

由于进口澳巴主流矿山铁矿石占总量的90%左右,港口铁矿库存也多以澳巴铁矿石为主。受地理位置和气候影响,澳大利亚和巴西每年一季度都要面临港口热带气旋和热带雨季影响,往往在此阶段,两国的矿石发运量都会有显著的下降。从现阶段看,澳大利亚和巴西的铁矿石发运量仍处于较低水平,从本周钢联发布的周度发运量来看,发运量仍在下降,本周两国总发运量为1516万吨,环比下降53万吨;从发运量5周移动平均值来看,已连续下降13周(即从2019年11月22日开始持续下降),可谓持续时间之长;自2020新年以来,两国铁矿石近7周总发运量为12339万吨,同比减少2744万吨,降幅18%。澳巴发运量的大幅减少是铁矿近期价格坚挺的主要原因之一。因此,我们有必要进一步具体分析澳巴主流矿山的具体发运情况,并对往年发运情况进行对比,以便查找可能存在的发运量起升的拐点。

2.1 澳大利亚主流矿山铁矿石发运量分析及研判

受地理位置和气候影响,澳大利亚每年一季度都要面临港口热带气旋的影响,叠加国外新年假期和新财年开始,往往在此阶段,矿石发运量都会有显著的下降。从本周钢联发布的周度发运量来看,澳大利亚铁矿石发运量有所回升,本周总发运量为1112万吨,环比增加46万吨,其中发往中国987万吨,环比增加133万吨。但2020年以来,近7周澳大利亚铁矿石总发运量9247万吨,同比减少1309万吨,降幅12%;其中发往中国总量7778万吨,降幅14%。澳大利亚三大矿山发运情况具体如下:(1)力拓近期受热带气旋影响,力拓已将其在皮尔巴拉地区2020年目标发运量从原来的3.3亿吨至3.43亿吨之间降低至3.24亿吨至3.34亿吨之间,中值降低750万吨。热带气旋已经于2月10日结束,随着天气的转好后续发运将较快恢复正常。受此影响,力拓本周发往中国铁矿石总量190.7万吨,环比减少199万吨;2020新年以来,力拓发往中国总发运量2841万吨,同比减少523万吨,降幅16%。(2)BHP 本周发往中国铁矿石总量396万吨,环比增加135万吨;2020新年以来,BHP发往中国总发运量2727万吨,同比减少418万吨,降幅13%。(3)FMG本周发往中国铁矿石总量359.3万吨,环比增加221.9万吨;2020年以来,力拓发往中国总发运量1800万吨,同比减少319万吨,降幅15%。通过对近几年同期发运量数据进行整理分析,在第一季度内,力拓和BHP发运量在第6-8周将达到低点,随后将逐步回升;而FMG则出现在第8-10周内。由于FMG发运量相对较少,因此,通过对澳大利亚近几年发往中国铁矿石总发运量数据进行整理分析,在一季度内,总体发往中国铁矿石发运量在新年后第6-8周将达到低位,随后将逐步回升。

2.2巴西主流矿山发运量分析及研判

巴西大部分地区处于热带,有着明显的雨季和旱季。雨季通常为9月下旬到第二年的5月上旬,降雨的峰值一般在每年1月份。雨季来临,一般开始于9月下旬,到10月降水开始增加到每周1到2次阵雨。到了11月份,降水频率可能会达到每周3、4次,并且高温天气开始缓和。而进入12月份,每天下午基本都会出现降水并且气温将基本维持在35.0-37.2℃之间。雨季峰值通常发生在1月期间,降水可能持续数日。而从2月份开始,雨季开始逆转,每周大概会出现1次降水。而到了3月份,降水频率大概是每周3、4次。在4月,降水一般是每周1、2次,5月初,巴西雨季结束。6月、7月和8月,很少出现降水。受地理位置和气候影响,巴西每年一季度都要面临热带雨季影响,往往在此阶段,铁矿石发运量都会有显著的下降。本周巴西发运总量404万吨,环比上期减少98.5万吨,降幅比较明显。2020新年以来,巴西近7周铁矿石发运量为3092万吨,同比减少1435万吨,降幅32%。Vale:Vale矿山发运总量370.4万吨,环比上期减少78万吨。2020新年以来,Vale近7周铁矿石总发运量4187万吨,同比减少1387万吨,降幅33%。随着雨季转弱,以及物流情况的改善,发运量预计将有所回升。通过对巴西和Vale近几年发运量数据进行整理分析,铁矿石发运量在新年后一季度内第6-10周将达到低位,随后逐步回升,但与澳大利亚同期相比,升降幅都不够明显,整体表现相对平稳,与Vale2019年12月和2020年1月份连续下降趋势相比,有明显的止跌回升的迹象。(但一季度Vale要完成6800-7300万吨的销量目标,仍面临较大的压力,Vale一季度截止目前累计仅有2800万吨铁矿石发运,季化销量恐难以达到销售目标。巴西累积的发运量约3092万吨,相较2019年初矿难之时也有约1387万吨的降幅。)通过叠加澳巴近几年铁矿石发运量数据进行整理分析,在一季度内,预计澳巴整体铁矿石发运量将在未来1-2周内达到低位,随后将逐步回升。

2.3、非主流矿山进口情况分析

2019年由于受到Vale溃坝事件和澳大利亚港口飓风影响,主流矿石发运量受到很大牵制,从我国铁矿石进口量来看,2019年我国进口铁矿石总量107057万吨,同比2018年增长0.6%,而从澳巴主流矿山进口量为89197万吨,环比较少2.3%,从非主流矿山进口量为17860万吨,同比增长18.4%。通过进一步分析,主流矿山上半年同比减少6.9%,而下半年有所恢复,增长2.0%;而非主流矿山上半年同比增长1.0%,下半年同比增长39.3%,通过测算,非主流矿山上半年增长98万吨,下半年增长2693万吨,下半年增量较为明显,主要为印度、南非、乌克兰等国增加较为明显。因此,按此进行推算,2020年上半年,非主流矿山将有望保持2019年下半年样的增幅和增量。

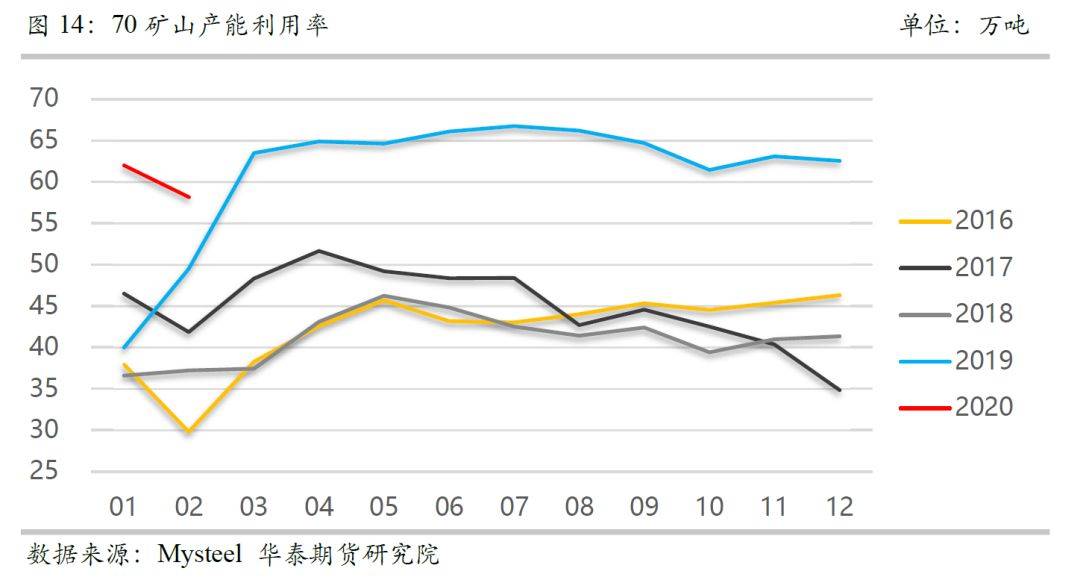

2.4、国内矿山发运情况分析

自去年Vale溃坝事件以来,受到铁矿供给紧张和铁矿价格高涨利润的驱动,国内矿山开工率和产能利用率全年保持了较高的水平,从目前铁矿的价格和利润来看,2020年上半年仍有望维持较高的开工率和产能利用率,处于高供给的状态。

3、需求研判

3.1、国内钢厂减产势在必行

短期受疫情和成材高库存影响,钢材价格承压较为明显,部分钢厂增加了检修或减产计划。减产情况目前主要分为两大类,一类是由于缺少部分生产原料比如焦炭焦煤等原因导致的减产,还有一类是由于库存累积胀库的原因倒逼减产。第一类有待于物流的解决,而第二种在终端需求尚未启动之前恐难以维持目前的产量,减产已成必然趋势。目前市场报价呈现弱势下跌的状态而且有价无市,悲观情绪蔓延,钢厂利润也持续收缩。另外,由于疫情传染能力很强,部分钢铁企业员工被传染,导致企业全部停产。目前,攀钢重庆钛业已经发生疫情,造成131人密切接触。2月12日24时,唐山迁安市、迁西县、遵化市被唐山市化为一类区域,要求除事关民生及涉及疫情防控物资生产的企业和重点项目外,其他领域暂缓复工复产,坚决遏制疫情输出和聚集势头。受此影响,部分企业开始停产。预期后期停产企业会略有增加,高炉利用率也会有所下降。根据17日Mysteel调研,唐山地区138座高炉中51座检修(不含长期停产),检修容积合计39340立方米,影响周产量75.52万吨,产能利用率72.04%,较上周下降8.18%。

3.2、海外铁矿需求依旧偏弱

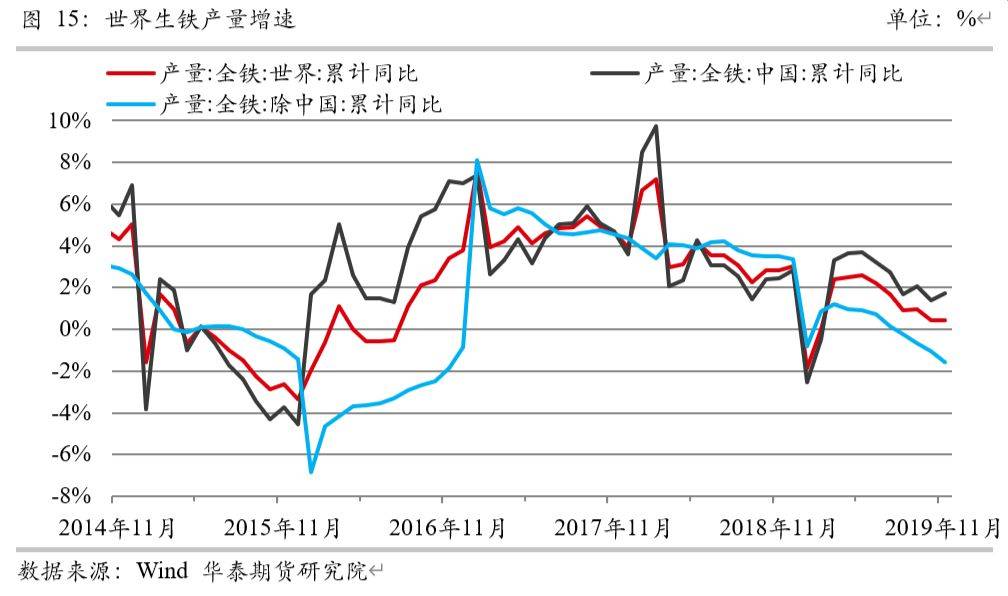

疫情之前我们预计国内2020年将比2019年将有所增加,但增幅有限。而疫情之后现阶段需求几乎处于停滞状态,但是钢材的需求只会延后不会消失,我们暂且将年度的总需求调整为持平的状态,前后顺序有所调整,一改以往的前高后低。而国外受经济不确定性、贸易紧张局势、地缘政治等因素影响,经济增长有所放缓,而铁矿石是全球流动性较高的原料产品,海外钢材需求持续减弱,多数国家的生铁产量已进入收缩周期,对铁矿的消费同比相应减少较多。在全球经济未能出现明显复苏的情况下,2020年除中国外的全球生铁产量将保持低速甚至不排除负增长。

3.3、铁矿石港口库存推演

根据前文供给以及需求方面的情况分析,我们对铁矿石的库存进行重新推演,对于矿石的整体库存走势我们依旧维持年报中的看法。但是中间节奏有了一定的改变。原本可能在一季度末产生的阶段性供需错配会因为消费端的走弱而有所抵消。总体来看,巴西一季度供给的减量面对肺炎疫情对消费端的影响可以抵消掉,而印度的出口为年度的供给增加了500万吨左右的增量。整个年度依旧保持供给略大于求的状态,增量略微大于年报研判。

4、总结

受到春节期间疫情影响,节后第一个交易日,市场恐慌情绪蔓延,商品期货多数以跌停收盘,铁矿主力合约开盘封板跌停,第二交易日继续下挫,之后在低位持续振荡;第二周随着疫情的逐步控制,恐慌情绪逐渐缓和,叠加国家不断出台控制疫情和支持经济发展的相关政策和措施,对后期预期产生了较大的积极影响,因此盘面逐步开始反弹上涨。而在铁矿石供应方面,受天气和气候影响,澳巴主流矿山发运量持续下降,铁矿石盘面价格随即出现较大幅度反弹,并逐渐接近节前水平。受地理位置和气候影响,澳大利亚和巴西每年12月至次年2月份都要面临港口热带气旋和热带雨季影响,往往在此阶段,两国的矿石发运量都会有显著的下降。近期随着热带气旋的结束和热带雨季转弱,澳巴发运量预计近期将有所回升。通过对澳巴近几年发运量数据进行整理分析,在新年后一季度内,铁矿石发运量在第6-8周将达到低位,随后逐步回升,从目前看,近期有明显的止降回升的迹象。而非主流矿山方面,2019年上半年我国进口量同比增长1.0%,下半年同比增长39.3%,通过测算,非主流矿山上半年增长98万吨,下半年增长2693万吨,下半年增量较为明显,主要为印度、南非、乌克兰等国增加较为明显。因此,按此进行推算,2020年上半年,非主流矿山将有望保持2019年下半年样的增幅和增量。国产矿方面,受到铁矿高价格和利润的驱动,仍维持较高的开工率和产能利用率,处于高供给的状态。而需求端,节前钢厂铁矿补库量较大,随着春节期间的生产和节后受制运输影响,大部分钢厂将面临节后补库的情况,但同时面临着钢厂内成材的库存的较大积累,受此影响,国内钢厂减产势在必行,部分钢厂已经检修并停限产,钢厂补库节奏有所影响;从港口情况来看,大部分港口火车运输保持正常进行,而汽运与上两周比有所恢复,但局部区域仍受疫情影响较大;叠加目前国外生铁产量逐步下滑,铁矿需求依然偏弱,因此,在需求端,短期将面临着需求转弱的局面。综合来看,目前受天气因素影响,铁矿石海外供给情况不佳,近期发运量维持在低位,考虑到后期澳巴主流矿山发运量逐步回升,供给端将有所好转;在需求端,目前钢材下游消费仍未正常启动,钢材累库依旧明显,钢厂面临减产情况,铁矿石需求将有所减弱。因此,后期如若下游消费启动继续延缓,铁矿石将面临下跌局面。在上述情况下,建议以逢高空近月合约为主,对于有期现条件的客户也可择机进行05合约的期现正套操作。

后续需求跟踪几个风险关注点:1)疫情控制情况;2)工人返工情况及工地工程启动情况;3)长流程停限产情况;4)澳巴铁矿发运是否超预期;5)国家是否还有更大幅度的刺激政策等。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!