2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

前海期货:郑棉 反弹空间有限

2020-03-23

2020-03-23

基本面较弱

疫情将冲击国内棉花需求,蝗灾可能会导致来年全球棉花减产,但这均需时间验证,暂时无法证伪。

最新USDA报告利空棉市

美国农业部2月份全球产需预测报告显示,美国2019/2020年度产需数字没有任何调整,仅年度农场均价从63美分/磅调整为62美分/磅,同比下跌8.3美分/磅。2019/2020年度,全球棉花期末库存调增250万包,原因是产量调增而消费量调减。虽然中美签订第一阶段贸易协议,但近期的新冠肺炎疫情可能使中国经济蒙受损失,因此中国棉花消费量环比调减100万包,也是本月最大的调整。此外,越南消费量也有所调减,但巴基斯坦和土耳其的消费量增加。2019/2020年度巴西棉花产量环比调增48万包。2019/2020年度巴基斯坦、巴西和坦桑尼亚棉花产量均上调,最终使本月的全球棉花产量环比增加130万包,消费量则减少120万包。

下游纱和布销售率大降

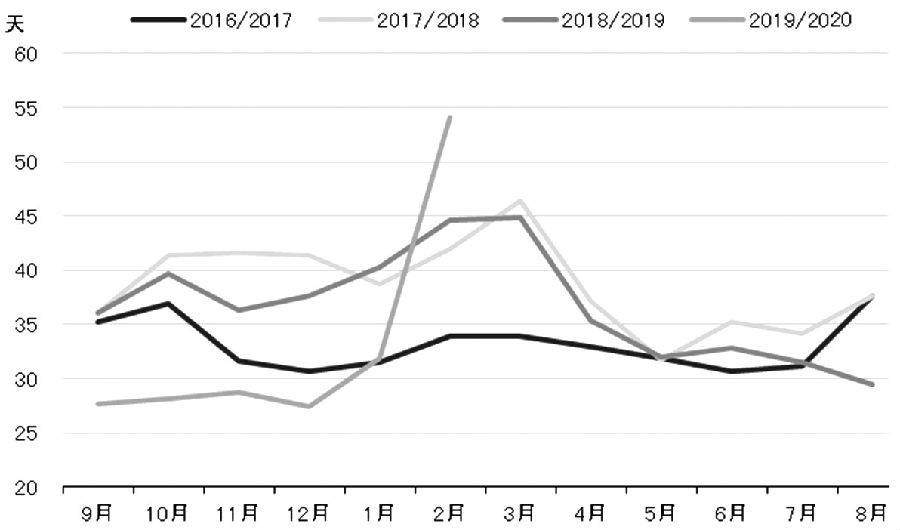

国家棉花市场监测系统抽样调查显示,截至2月初,被抽样调查企业棉花平均库存使用天数约54.1天(含到港进口棉数量),环比增加22.2天,同比增加9.5天。据此推算,全国棉花工业库存约112.5万吨,环比增加69.6%,同比增加14.1%。全国主要省份棉花工业库存状况不一,湖南、湖北、河北三省棉花工业库存折使用天数相对较大。

2月初,被抽样调查企业纱产销率为73.0%,环比下降25.6个百分点,同比下降18.6个百分点,比近三年同期平均水平下降24个百分点;库存为33.3天销售量,环比增加13.6天,同比增加11.7天,比近三年同期平均水平高16天。布的产销率为63.3%,环比下降31.4个百分点,同比下降32.6个百分点,比近三年同期平均水平低32.9个百分点;库存为60.7天销售量,环比增加17.1天,同比增加25.8天,比近三年同期平均水平高21天。

2020年植棉意向环比增加

2020年2月,中国棉花协会对内地和新疆定点农户进行了第二次植棉意向面积的调查。调查结果显示,全国植棉意向面积为4557.48万亩,同比下降5.36%,降幅较上期缩小2.14个百分点,意向面积较上期回升103.34万亩。

新疆2020年植棉意向面积为3507.30万亩,较2019年减少了4.88%,降幅较上期缩小2.8个百分点,意向面积较上期回升103.02万亩。准备减少植棉面积的占总调查户的2.44%,环比减少0.94个百分点;增加面积的调查户占1.11%,环比减少0.65个百分点;与去年持平的占总调查户的92.89%,环比增加0.7个百分点;仍在观望的占总调查户的3.56%,环比减少0.11个百分点。其中,地方2020年计划种植面积较2019年增加了2.09%,兵团2020年计划种植面积较2019年减少了8.44%。

长江流域特别是湖北省,受疫情影响较大,后期恢复生产的过程会相对缓慢,目前该流域植棉面积暂定上月数据,仍为467.79万亩,同比减少5.30%。黄河流域棉花种植积极性不高,加上疫情影响更加不明确。大部分棉农反映,如果疫情3月中旬结束,对棉花的种植影响不大,植棉面积除了疫情影响因素外,还要视市场价格情况而定,本期意向面积为543.71万亩,同比减少8.12%。

综上所述,国内外棉花市场基本面仍然偏弱,沙漠蝗灾作为不确定的外部因素刺激市场情绪,专家认为国内有喜马拉雅山脉作为屏障,蝗灾蔓延至国内概率较小。另外,国内具有丰富的防蝗经验。因此就目前情况分析,沙漠蝗灾对国内棉花产量实质性影响有限。从技术角度看,郑棉后续上行动力不足,不宜追涨。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号