2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货锌月报】疫情打击市场情绪,锌多空博弈或加剧

2020-03-23

2020-03-23

摘要

锌:主线逻辑

1、短期供给风险有所增加

2、 疫情控制逐现成效,等待需求回归

3、 疫情全球爆发风险升级,海外市场避险情绪攀升

观点:根据此前分析,供给端风险仍大。首先反映在酸储存能力较小的中小型炼厂中,部分中小炼厂率先计划减产。根据统计,目前因为硫酸胀库以及成品库存堆积问题,已经影响国内冶炼厂2月份减产量占全国锌冶炼厂运行产能的11%左右,部分企业3月份继续有减产计划。后期如果物流及交通压力仍未得到有效缓解,那么国内大厂亦将陆续有减产计划。随着疫情逐渐得到控制,全国各地锌下游需求将在2月底逐步回暖,加之国家不断出台利好消费政策,预计3月份需求将进一步向上反弹。综上我们下修了一季度锌锭的累库幅度。而受疫情全球爆发影响,并扩大了锌市场中期供应过剩利空情绪,短期受情绪干扰,锌市多空博弈或有所加剧。中线看,锌市场的主驱动主要在于供给端,供给端锌矿TC高位震荡,后期随着疫情得到有效控制,锌冶炼利润或再度回升,锌矿供给的增加将逐渐传导至锭端,金属端供给增量也将上升,锌锭供给料将增加,预计后续逼仓风险将逐渐降低,中期沪锌仍存下行空间。

策略:

单边:谨慎看空,逢反弹择机空头配置。

套利:观望。

风险点:基建需求超预期反弹,冶炼厂投产不及预期。

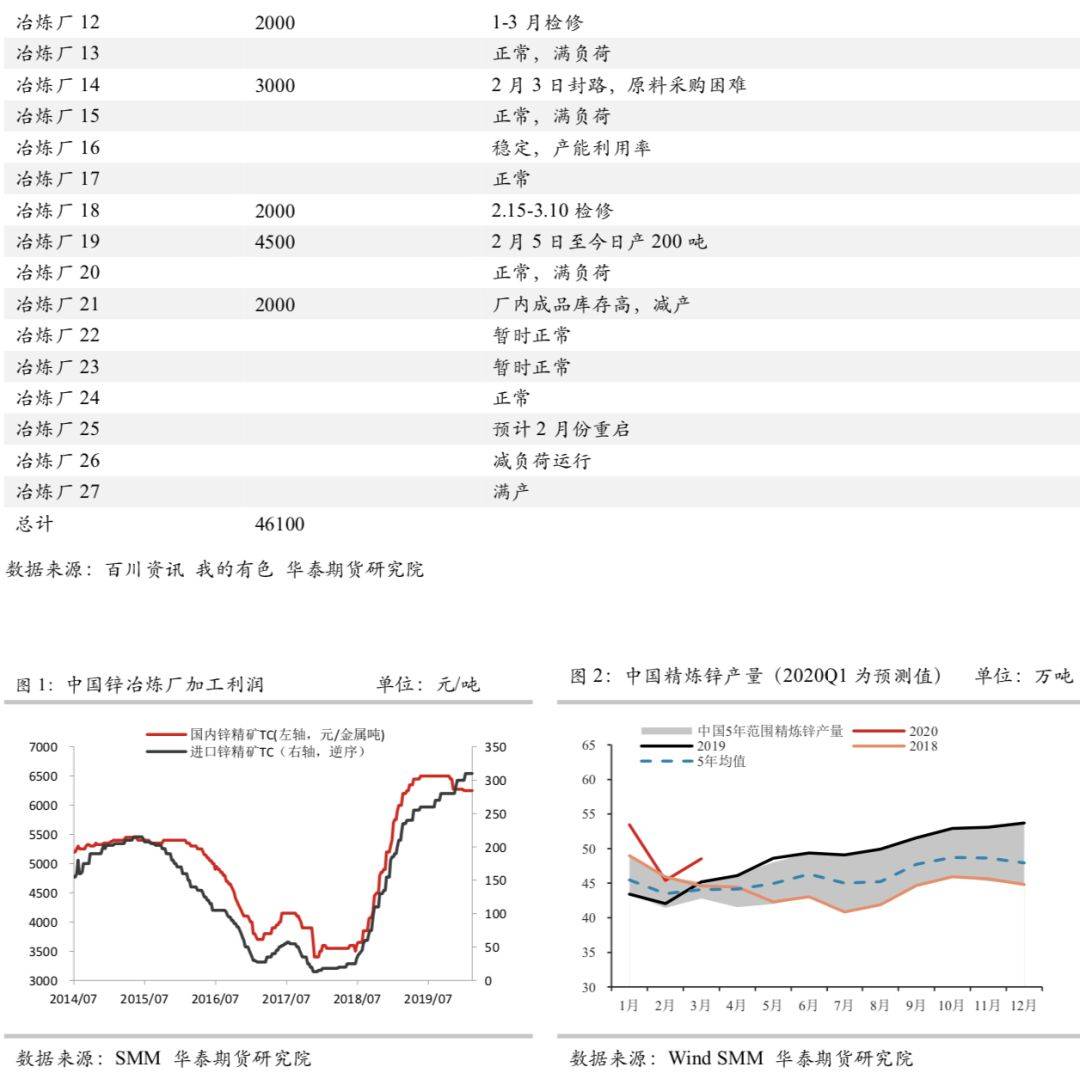

一短期供给风险有所增加

本次疫情大面积爆发地区湖北省并非国内锌矿以及锌锭的主产地,因此疫情的蔓延对国内锌产量的影响较小。但是疫情防控措施导致国内物流不畅,尤其是在汽运跨区域运输上,在原料辅料进厂、硫酸及成品库存销售上均遭遇较大困难。目前作为冶炼厂的主要副产品硫酸面临极大的胀库压力,并且导致冶炼厂不得不减停产。由于硫酸运输主要依靠汽运,疫情中心湖北又是重要的硫酸消费省份,冶炼厂对于硫酸的储存能力有“硬限制”,因此硫酸胀库压力成为制约冶炼厂产量的最重要因素,并且首先反映在酸储存能力较小的中小型炼厂中,部分中小炼厂率先计划减产。根据统计,目前因为硫酸胀库以及成品库存堆积问题,已经影响国内冶炼厂2月份减产量占全国锌冶炼厂运行产能的11%左右,2月的产量已经受到影响,部分企业3月份已经有减产计划。后期如果物流及交通压力仍未得到有效缓解,那么国内大厂亦将陆续有减产计划,因此我们下修了此前预估的锌锭二月份产量,并且预计3月份产量亦将有所下滑。根据硫酸工业协会的倡导,此次疫情导致部分企业短期内硫酸销售出现停滞,部分企业被迫停工,现金流紧张。再加上停工导致的员工流失,以及设备腐蚀带来的检修成本,许多企业复工困难。建议降息发放临时性短期银行贷款,以帮助企业渡过疫情,恢复生产。后期仍需持续关注是否出台相关政策以解决冶炼厂硫酸胀库压力。如果疫情能够在未来的一至两个月内得到有效控制,结合锌冶炼厂供给弹性较大的特性,预计2季度冶炼厂将恢复正常生产。

根据当前锌矿加工费和锌价,可测算炼厂加工利润依然超出近些年的锌锭加工利润,根据调研,随着供给瓶颈逐渐突破,在高利润模式下锌冶炼企业加速复产,根据复产进程,当前锌冶炼厂基本上产能利用率已经接近峰值,预计锌锭产量也将维持高位。

国内进口锌窗口打开尚需时日

从两市供给端来看,国内供应将且已经恢复至较高水平,向库存累增的转化仅是时间问题,伦敦方面,LME现货贴水小幅扩大,而海外库存维持低迷,且当前看国内市场预计优先达成供需平衡,因此预计1-2月份锌锭进口量依然难以出现明显增长。

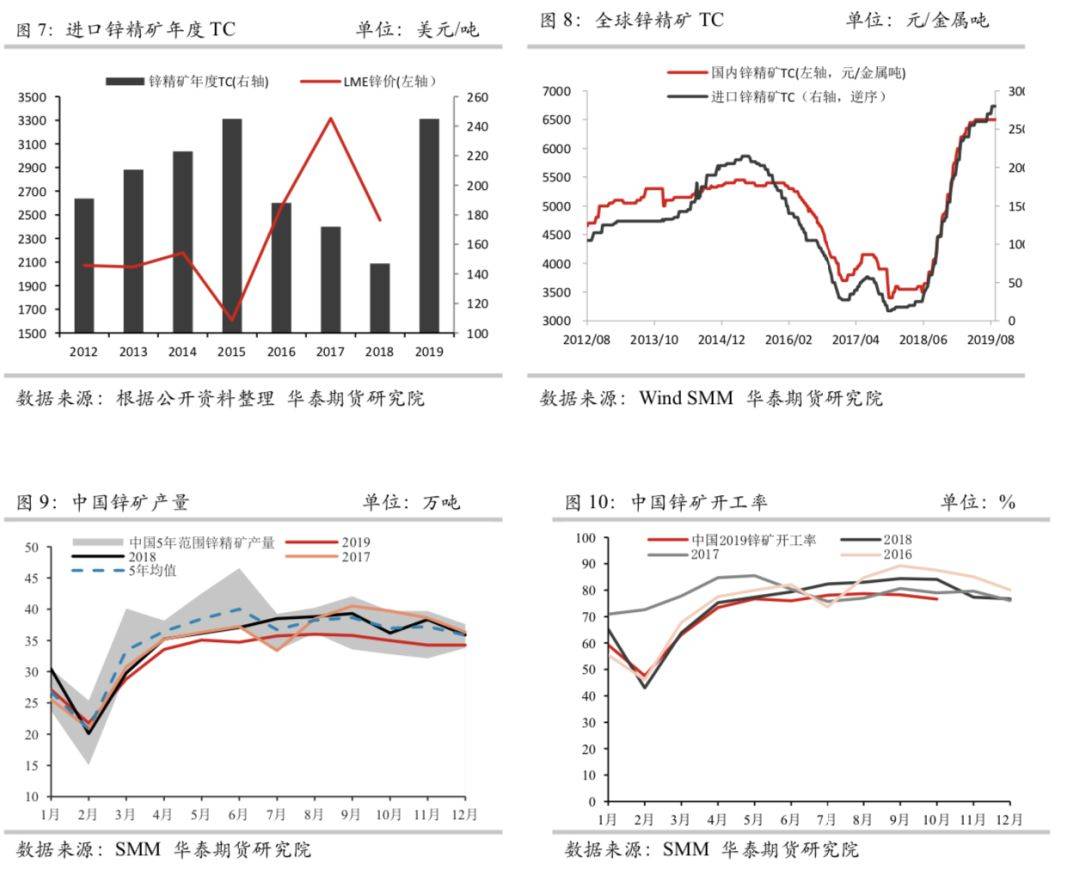

二矿石维持过剩

锌矿加工费大幅抬升的时间周期是由去年6月底开始至8月中旬,随后再度维持小幅增加的趋势。去年加工费的上调主要原因之一是由于锌冶炼企业利润一度收缩甚至面临亏损,含二八分成的综合加工费触及炼厂生产成本线,冶炼厂减产预期增强,因此6-8月冶炼厂开工意愿较弱,锌冶炼厂仍维持较多检修,锌矿需求量有所下滑。去年9- 10月冶炼厂检修在逐渐减少,锌矿需求逐渐恢复,加工费仍在上调,高于去年同期水平,因此可以反应锌矿实质上供应在趋于增加。而今年随着锌矿的释放,冶炼厂需求恢复,TC仍在上行,远期锌矿供给恢复预期不变,港口矿库存的回升亦与此验证。

三疫情控制逐现成效,等待需求回归

而对于消费而言,锌的主要消费地较为分散,在京津冀地区、广东、江浙沪地区均有分布,因此随着疫情的传播,消费受疫情影响较大。受疫情影响,全国绝大部分的锌下游企业复产时间受限,2020年锌下游行业经历了史上最长春节假期,下游复工时间均出现较长时间的推迟。截止到2月14日,下游复工企业仍较少,现货市场成交依然清淡。据SMM了解,个别压铸锌合金企业于上周零星复工,部分企业在本周陆续复工,其中一部分恢复生产,但大部分企业生产程度仍暂未恢复,开工只有正常生产的30%-50%左右,后续仍需等待跨市及跨省汽运恢复正常,以及外地工人完全返岗之后才有完全复工的可能性。因疫情防控下游短期有所恢复但开工率仍偏低,当前供需状态下,现货延续贴水。

四供需分析&价格展望

根据此前分析,供给端风险仍大。首先反映在酸储存能力较小的中小型炼厂中,部分中小炼厂率先计划减产。根据统计,目前因为硫酸胀库以及成品库存堆积问题,已经影响国内冶炼厂2月份减产量占全国锌冶炼厂运行产能的11%左右,部分企业3月份继续有减产计划。后期如果物流及交通压力仍未得到有效缓解,那么国内大厂亦将陆续有减产计划。随着疫情逐渐得到控制,全国各地锌下游需求将在2月底逐步回暖,加之国家不断出台利好消费政策,预计3月份需求将进一步向上反弹。综上我们下修了一季度锌锭的累库幅度。而受疫情全球爆发影响,并扩大了锌市场中期供应过剩利空情绪,短期预计锌或难返升。中线看,锌市场的主驱动主要在于供给端,供给端锌矿TC高位震荡,后期随着疫情得到有效控制,锌冶炼利润或再度回升,锌矿供给的增加将逐渐传导至锭端,金属端供给增量也将上升,锌锭供给料将增加,预计后续逼仓风险将逐渐降低,中期沪锌仍存下行空间。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号