2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货油脂月报】供需转势 油脂大幅下挫

2020-03-23

2020-03-23

摘要

本月油脂市场持续下跌,由于中国新型肺炎疫情带来的恐慌情绪使得餐饮业受到重创,印度和马来外交争端令市场担心棕油需求前景,油脂大跌,棕油跌停开盘,随后在1月环比继续减产,MPOB报告预期偏多背景下展开反弹,但报告发布后行情转跌,2月10日发布的MPOB月度供需报告显示,2020年1月马来西亚棕榈油产量116万吨,出口121万吨,结转库存175万吨。从报告中可以看出,虽然产量和库存继续延续下降趋势,但该数据基本在市场预期之内,而出口数据低于市场预估,而且1月出口量并没有体现中国新冠疫情对需求冲击的影响,后期出口形势较为悲观。因此,在MPOB报告发布后,市场价格止涨转跌,也反映了市场对产地需求的预期。随后在高频数据的发布下,产量在2月份就开始回升,MPOA前20日环比增产17%,从季节性上来讲,一般马来西亚棕榈油产量在2月触底,3月开始逐步回升,供给端对价格边际影响逐步减弱,目前增产提前供给端支撑也不复存在。雪上加霜的是疫情扩散超出预期,中国逐步稳定后,病毒在境外不断蔓延,韩国、日本意大利和伊朗的感染者急剧增加之后,市场恐慌情绪增长,受新冠病毒影响,2020年全球原油需求增速预期下调23万桶/日至99万桶/日,将2020年对OPEC原油的需求预期下调20万桶/日至2930万桶/日,原油大幅度下跌,带动已经处于下跌趋势的油脂加速下跌,2月最后一个交易日,棕油再度以跌停收盘。总结来看下跌三个阶段对应的主要因素先后为国内外需求不佳,产量增长供给端支撑减弱,恐慌情绪助长跌势。

策略:目前看疫情影响还在继续,油脂现货成交清淡,基差持续走弱。现货供需压力逐步传导至盘面,国内油脂库存压力将持续增大,反弹预计难有持续性,但同时我们也认为下跌最流畅的阶段或已过去,目前较大的不确定性来自于外围疫情的发展,及对风险资产的影响,大概率疫情还将有发酵,跌势仍未完,但我们也应盯紧基本面方面的一些变动,大跌也容易带来大的反弹。套利方面可继续逢低介入豆棕价差。3月整体单边倾向震荡偏弱,仍维持谨慎偏空判断。

风险点:棕油产地超预期减产 宏观政策风险。

一油脂本月行情走势分析

本月油脂市场持续下跌,由于中国新型肺炎疫情带来的恐慌情绪使得餐饮业受到重创,印度和马来外交争端令市场担心棕油需求前景,油脂大跌,棕油跌停开盘,随后在1月环比继续减产,MPOB报告预期偏多背景下展开反弹,但报告发布后行情转跌,2月10日发布的MPOB月度供需报告显示,2020年1月马来西亚棕榈油产量116万吨,出口121万吨,结转库存175万吨。从报告中可以看出,虽然产量和库存继续延续下降趋势,但该数据基本在市场预期之内,而出口数据低于市场预估,而且1月出口量并没有体现中国新冠疫情对需求冲击的影响,后期出口形势较为悲观。因此,在MPOB报告发布后,市场价格止涨转跌,也反映了市场对产地需求的预期。随后在高频数据的发布下,产量在2月份就开始回升,MPOA前20日环比增产17%,从季节性上来讲,一般马来西亚棕榈油产量在2月触底,3月开始逐步回升,供给端对价格边际影响逐步减弱,目前增产提前供给端支撑也不复存在,雪上加霜的是疫情扩散超出预期,中国逐步稳定后,病毒在境外不断蔓延,韩国、日本意大利和伊朗的感染者急剧增加之后,市场恐慌情绪增长,受新冠病毒影响,2020年全球原油需求增速预期下调23万桶/日至99万桶/日,将2020年对OPEC原油的需求预期下调20万桶/日至2930万桶/日,原油大幅度下跌,带动已经处于下跌趋势的油脂加速下跌,2月最后一个交易日,棕油再度以跌停收盘。总结来看下跌三个阶段对应的主要因素先后为国内外需求不佳,产量增长供给端支撑减弱,恐慌情绪助长跌势。

二国外油脂供需情况

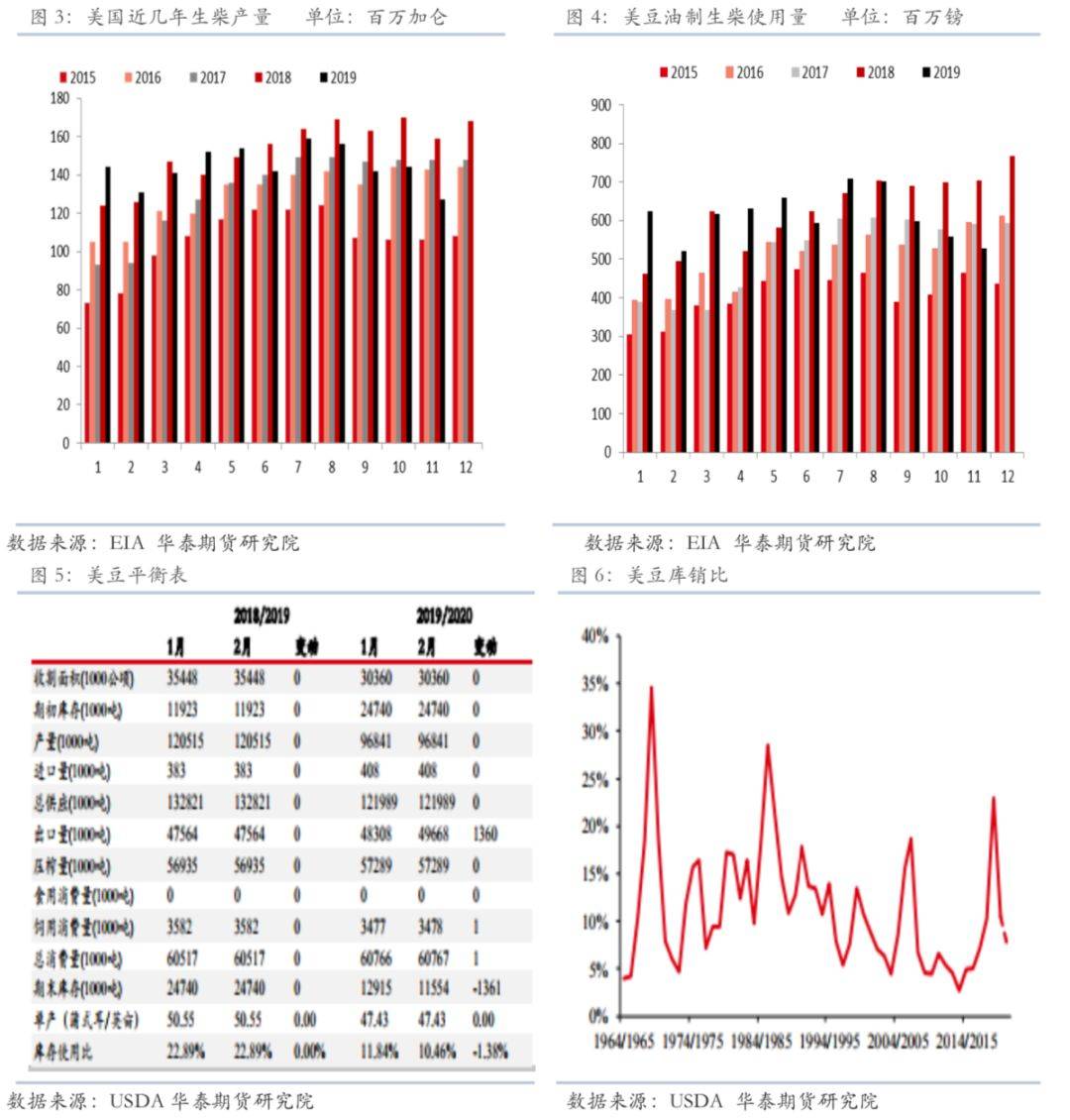

USDA在2月供需报告中将2019/20年美豆出口量上调5000万蒲至18.25亿蒲式耳,因对中国的出口需求改善,且将2019/20年度美国大豆期末库存数据预测下调0.5亿蒲至4.25亿蒲式耳。新型冠状病毒疫情在全球快速传播,市场担心中国采购美国农产品的需求将下滑,美国农业部预计2020年美国对中国的农产品出口1395亿美元,低于市场预期。巴西分析机构AgRural称,截至2月20日,巴西农户已收获31%的2019/20年度大豆,一周前为21%,上年同期为45%,五年平均进度为30%。该机构预测2019/20年度巴西大豆产量可能达到创纪录的1.256亿吨,巴西大豆预期丰产且雷亚尔汇率疲软,使得以美元定价的大豆更有吸引力,油厂积极采购巴西大豆,加剧美豆出口市场竞争压力。

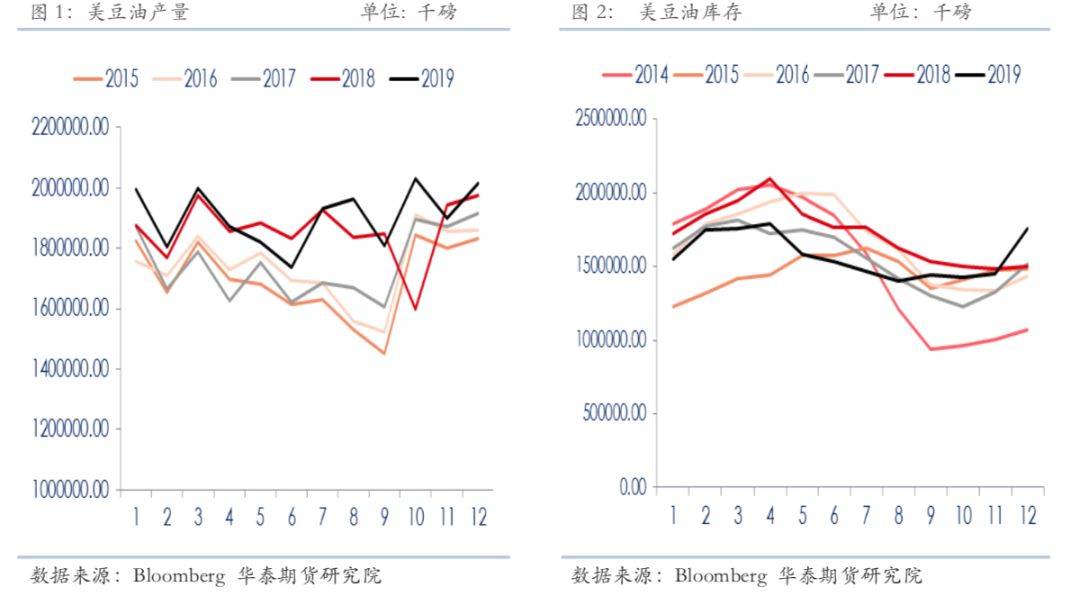

NOPA月报显示,1月份NOPA会员企业加工了1.769亿蒲式耳大豆,创下历史最高纪录,高于2019年12月份的压榨量1.74812亿蒲式耳。作为对比,20019年1月份的压榨量1.71630亿蒲式耳。超高的压榨进一步提升美豆油库存,2020年1月底美国豆油库存为20.13亿磅,创下2018年4月份以来的最高值。2019年1月份的豆油库存为15.49亿磅。在原油下跌趋势中,近期生柴生产利润明显欠佳,美豆油库存还将延续季节性增势。

三马来棕榈油供需

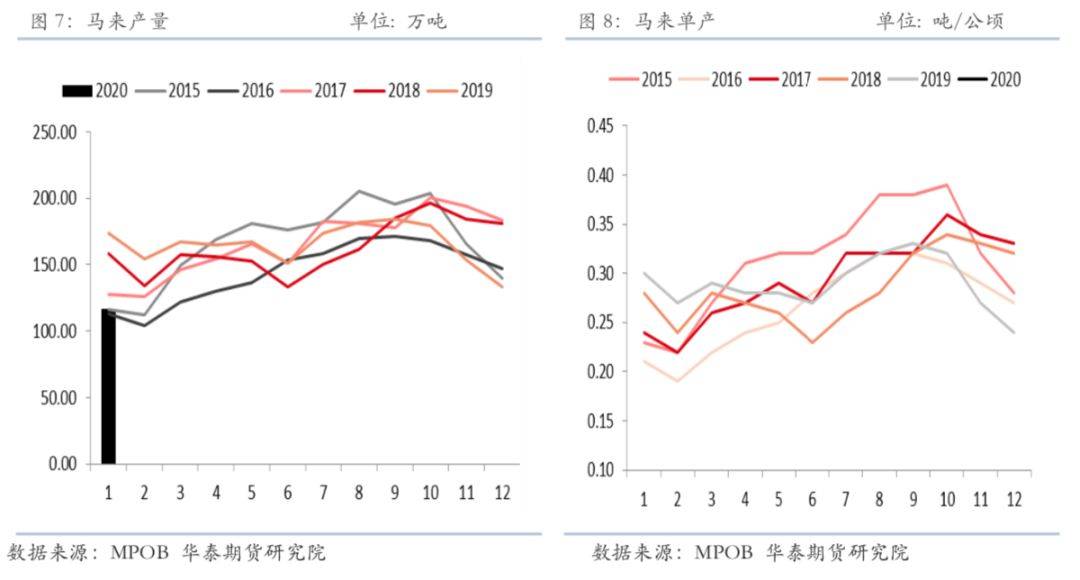

马盘本月跌幅较大,MPOB报告显示马来西亚1月棕榈油产量117万吨(路透预期121彭博124CIMB113,12月133.3,去年1月173.7);出口121万吨(路透预期128彭博128CIMB128,12月140,去年1月167.6);1月末棕榈油库存176万吨(路透预期176彭博178CIMB167,12月末200.7,去年1月末300.1),从报告中可以看出,虽然产量和库存继续延续下降趋势,但该数据基本在市场预期之内,而出口数据低于市场预估,而且1月出口量并没有体现中国新冠疫情对需求冲击的影响,后期出口形势较为悲观。因此,在MPOB报告发布后,市场价格止涨转跌,也反映了市场对产地需求的预期。随后在高频数据的发布下,产量在2月份就开始回升,MPOA前20日环比增产17%,从季节性上来讲,一般马来西亚棕榈油产量在2月触底,3月开始逐步回升,供给端对价格边际影响逐步减弱,MPOA数据显示2月前20天马来棕油产量增加17%,西马南方棕油协会(SPPOMA)发布的数据则显示, 2月1日-25日马来西亚棕榈油产量比1月同期增38.84%,而由于中国新型肺炎疫情带来的恐慌情绪使得餐饮业受到重创,ITS预估马来西亚2月棕油出口环比降12%,马来棕油进一步去库存的可能性大幅缩减,有可能重建库存,与此同时,印尼方面并没有利好传来,反而生柴协会将2019年生柴产量下修至840万千升,之前1-11月总量在962万千升,此乌龙调整另市场对印尼生柴政策执行产生怀疑,目前看产地心态相比前期上涨明显恶化,出货压力反应在报价中,当下阶段,供需均转弱且尚未见到一端有能转好迹象。虽跌幅不小,但恐怕还不到见底时刻。

四国内油脂供需

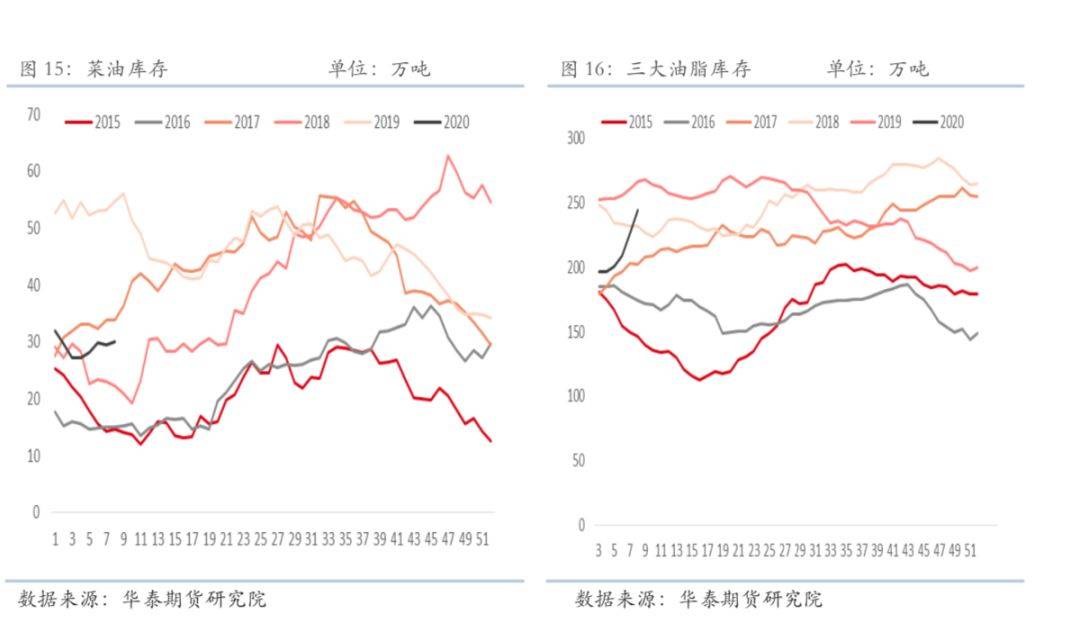

国内情况看因为疫情发展过程和大众心理恢复过程较难判断,所以目前很难对全年油脂消费增速做出准确预估。2月中下旬在疫情出现拐点情况下各地道路管制虽说已经出现不同程度的放松,但大部分餐饮企业尚未得到恢复,终端需求依旧低迷不堪,据天下粮仓统计,2020年3月份国内各港口进口大豆预报到港75船489万吨,4月初步预估750万吨,5月初步预估810万吨,截至2月21日,国内豆油商业库存总量119.78万吨,较上周的102.76万吨增17.02万吨,增幅为16.56%,较上个月同期85万吨增34.78万吨,增幅为40.92%。不少油厂出现豆油胀库的现象,年前油厂甩卖远期基差合同,现阶段未执行合同量较大,预计豆油库存仍将有增长空间。棕油近期国内棕榈油整体也是处于累库存状态,行情下跌后厂商大幅甩卖前期到港货源,本月华棕油基差继续偏弱,华南基差相比节前已有超200元的下跌,后期的需求依然难有明显改善。价差结构相对会对后期豆油消费有弥补,而不利棕油消费。菜油本月相对强势,沿海港口菜油库存处于历史低位(截止2月23日,沿海菜油库存30万吨)。同时收储菜油8万吨导致市场上可流通菜油货源进一步减少。需求端因为菜油主要流向小包装市场,疫情对菜油消费冲击较小,现货基差也是最强,但因体量太小,菜油难以带动豆棕油走势。

五策略

目前看疫情影响还在继续,油脂现货成交清淡,基差持续走弱。现货供需压力逐步传导至盘面,国内油脂库存压力将持续增大,反弹预计难有持续性,但同时我们也认为下跌最流畅的阶段或已过去,目前较大的不确定性来自于外围疫情的发展,及对风险资产的影响,大概率疫情还将有发酵,跌势仍未完,但我们也因盯紧基本面方面的一些变动,大跌也容易带来大的反弹。套利方面可继续逢低介入豆棕价差。3月整体单边倾向震荡偏弱,仍维持谨慎偏空判断。

风险点:棕油产地超预期减产 宏观政策风险。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号