2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货商品专题】地产周期对商品的影响

2020-03-23

2020-03-23

摘要

一、历史上三轮地产周期的特点

我们认为,房地产是明显的政策性市场,同时具备一定的金融属性,房地产牛市阶段,往往对应着政策和货币的双向宽松。

第一轮周期的起点为2008年12月,于2009年11月达到峰值,到2012年2月下旬见底,销售实现正增长的景气区间,维持了25个月。其中,牛市阶段共11个月,熊市阶段共24个月,明显的熊长牛短,基本为2倍关系。

第二轮周期的起点为2012年2月,于2013年2月达到峰值,到2015年2月下旬见底,销售实现正增长的景气区间,仅维持了15个月。其中,牛市阶段共12个月,熊市阶段共22个月,明显的熊长牛短,仍然基本为2倍关系。

第三轮周期的起点为2015年2月,于2016年4月达到峰值,截止目前仍处于下行筑底阶段,销售实现正增长的景气区间,维持了超长的43个月。其中,牛市阶段共14个月,熊市阶段共43个月,明显的熊长牛短,超过了3倍关系。

本轮周期最明显特点是因城施策,各地市场可灵活双向调节,各地市场出现分化、错位轮动,导致全国市场波谷位置,明显低于前两个周期,且变化幅度放缓,高位增长期明显延长。货币化棚改、因城施策、房住不炒,是本轮双向调控的亮点和抓手。

二、国内外疫情爆发,或推动部分地区因城施策更加灵活

疫情肆虐全球,外需或下滑拖累出口;一季度国内经济亦全面承压,投资加消费刺激对冲迫在眉睫;短期地产难以全面宽松,我们预计,将会出现更多的试探性政策,因经济下行压力较大,后期不排除出台“因城施策”大框架下的刺激政策组合。

按照既往两轮房地产放松经验,房地产顺周期启动,必须是货币连续宽松,外加调控政策明确松绑,这两大信号同时确认。货币层面,天量货币和信贷已在不断投放,我们预计三季度前,还有数次降准和降息,但是,中央高层会议明确圈定了使用范围,主要用于实体经济,防止违规流入地产。而调控政策层面,目前尚未见到明确的松绑政策,只能看到相对模糊的“擦边球”信号或暗示。

三、地产基本面现状及未来趋势

房企拿地热情尚可,行业整体库存仍低;房企资金流整体宽裕,居民购房接盘力仍强;房地产投资的短期领先指标是销售面积,中长期领先指标是实体经济流动性。

若无强力的房地产刺激政策,本轮地产周期将进入下行阶段。我们认为,受疫情冲击及房地产自身周期趋势影响,后期房地产投资累计增速将进一步下探,大幅度刺激政策启动的底线,或为投资零增长,在接近零轴之前,房地产政策难以大规模松绑。

四、与地产周期高关联的商品板块及投资建议

我们发现,与房地产投资关联度较高的商品,主要是黑色和化工品。

2010年至2015年,黑色和化工商品指数,跟随房地产投资增速一路下行。其原因应该是2009年“四万亿”货币、财政大放水,刺激房企盲目投资,囤积了过多土地,同时制造了较高的商品房库存,导致居民需求端难以消化如此多的楼盘,继而通过销售不畅,负反馈至房地产投资端,导致房企投资减少。而黑色和化工商品,大多直接用于房地产建设,或间接用于房地产整个配套产业链,在房地产投资下行过程中,商品实际需求持续萎缩,加之,黑色和化工商品生产端盲目扩张,产能严重过剩,最终导致黑色和化工商品价格不断下跌。

2016年至2018年,黑色和化工商品指数,跟随房地产投资增速持续反弹。其原因应该是2015年底,国家启动供给侧改革,对房地产采取去库存的措施,对黑色和化工行业也开展了行政化手段去产能攻坚,同时配合了货币、财政宽松政策,随着较高的商品房库存逐渐去化,而居民需求端依旧旺盛,正反馈至房地产投资端,导致房企投资增加。黑色和化工商品实际需求持续增加,加之,黑色和化工商品生产端产能压减,最终导致黑色和化工商品价格,总体保持上涨的大趋势。

2019年至今,黑色和化工商品指数,跟随房地产投资增速小幅下跌。其原因应该是2019年,国家为防止周期经济过热和泡沫化,同时为脆弱的实体经济输血,房地产政策开始全面收紧,房企在融资端、销售端均受到一定管控,多地政府落实“房住不炒”国策,采取限售、限贷、限购、限价等政策,压制了炒房客,但大部分居民刚需未受到明显影响,小幅度负反馈至房地产投资端,导致房企投资偏于谨慎。黑色和化工商品实际需求有所减少,最终导致黑色和化工商品价格,总体呈现小幅下行的大趋势。

我们预计,2020年,全年房地产投资增速大概率回落。若无强力的房地产刺激政策,本轮房地产周期将进入下行阶段。受此拖累,黑色及化工商品全年价格,或将出现一定程度的回落。从节奏上看,疫情后期,大概从三月中下旬开始,将出现一波密集的房地产建设复工、赶工,短期或提振黑色及化工商品需求,届时可结合商品供需基本面,参与需求修复下的反弹行情。

风险点:疫情持久性超预期;国家强力启动房地产刺激;货币政策力度不及预期等

一三轮地产周期复盘

三轮房地产时段划分及概述

根据我们研究,历史经验显示,房地产销售周期领先或基本同步于房地产投资周期和建设周期(以房地产新开工面积衡量),因此我们选定商品房销售面积,即房地产实际需求,作为房地产周期的前瞻性指标,来进行复盘。

我们将商品房月度销售面积同比增速的零轴,作为房地产周期景气度的临界线。我们忽略掉2008年之前的房地产快速成长阶段,可以清晰的看出,2009-2012年,为第一个地产周期,销售实现正增长的景气区间,维持了25个月;2012-2015年,为第二个地产周期,销售实现正增长的景气区间,只维持了15个月;2015年至今,为第三个地产周期,销售实现正增长的景气区间,维持了43个月,景气区间显著拉长,波动率也明显小于前两个周期。

我们认为,房地产是明显的政策性市场,同时具备一定的金融属性,房地产牛市阶段,往往对应着政策和货币的双向宽松。

第一轮房地产周期时段为2008年12月~2012年2月,总时长35个月

第一轮周期的起点为2008年12月,于2009年11月达到峰值,到2012年2月下旬见底,销售实现正增长的景气区间,维持了25个月。其中,牛市阶段共11个月,熊市阶段共24个月,明显的熊长牛短,基本为2倍关系。

受到金融危机的影响,央行分别于2008年下半年,四次下调金融机构人民币存款准备金率,五次下调金融机构存贷款基准利率。房地产政策放松,开始于2008年10月22日,直至2009年5月,分别采取了降低居民首付款、降低契税、暂免征土地增值税和印花税、免征营业税等政策。受政策刺激,房地产销售,从低谷到顶峰,只用了短短11个月。

2009年下半年,开始控房价。2010年继续收紧,六次提准、两次加息,限贷政策出台,热点城市启动限购,大力整治囤地捂盘。2011年调控再升级,六次提准、三次加息,明显提高二套购房门槛,限购政策向二三线城市扩大。

第二轮房地产周期时段为2012年2月~2015年2月,总时长34个月

第二轮周期的起点为2012年2月,于2013年2月达到峰值,到2015年2月下旬见底,销售实现正增长的景气区间,仅维持了15个月。其中,牛市阶段共12个月,熊市阶段共22个月,明显的熊长牛短,仍然基本为2倍关系。

为治疗“四万亿”刺激后遗症,抑制经济过热和投资过剩,2012年开始的地产周期,主要依靠产业调控政策发力。房地产政策总体呈偏松趋势,货币政策基本保持稳健偏松。

2012年房地产政策明紧暗松,地方政府小动作不断,但住建部强调坚持调控不放松,央行两次降息、降准,维稳经济大盘和房地产市场。随着经济下行压力加大,2013年政策方向是温和调控,新国五条出台,完善限购政策,稳房价,增供应,同时加强市场监管力度。2014年政策稳中有松,930房贷新政贷清不认房,放宽公积金贷款条件,央行年底开始降息一次进行托底配合。

第三轮房地产周期时段为2015年2月~至今,总时长57个月

第三轮周期的起点为2015年2月,于2016年4月达到峰值,截止目前仍处于下行筑底阶段,销售实现正增长的景气区间,维持了超长的43个月。其中,牛市阶段共14个月,熊市阶段共43个月,明显的熊长牛短,超过了3倍关系。

本轮周期最明显特点是因城施策,全国市场节奏,不再整齐划一,统一步调。各地市场可灵活双向调节,各地市场出现分化、错位轮动,导致全国市场波谷位置,明显低于前两个周期,且变化幅度放缓,高位增长期明显延长。货币化棚改、因城施策、房住不炒是本轮双向调控的亮点和抓手。

2015年开始的房地产周期,与2008年相似,房地产政策和货币政策均全面放松。

2014年四季度,央行开始采取非对称方式,下调金融机构人民币贷款和存款基准利率。2015年则五次调整了存款准备金率,五次下调金融机构人民币存贷款基准利率。2016年3月,降准一次。

房地产政策于2014年9月29日开始放松,直至2016年5月17日,分别采取了下调首付款、差额/免征营业税、降低契税、开启棚改货币化安置、鼓励住房租赁业务等措施。其中,2015年全面放松,营业税免征年限降至两年,大幅下调首付比;2015年6月,国务院颁布《关于进一步做好城镇棚户区建设有关工作的意见》,将棚改补偿模式由实物货币安置转向货币安置优先。2016年前三季度仍为放松阶段,契税等大幅优惠,支持前两套购房需求。

2016年9月底,因地产有过热苗头,国家开始因城调控,年底中央经济工作会议,首次提出,房子是用来住的,不是用来炒的战略定位。2017年政策全面收紧,短期调控从严从紧,长效机制加快推进。2018年政策坚持不放松,坚定决心导致市场预期转向。2018年6月,国开行收归棚改贷款审批、7月,住建部定调棚改货币化“因地制宜”,10月,国常会要求,因地制宜调整完善棚改货币化安置政策,商品住房库存不足、房价上涨压力大的市县,要尽快取消货币化安置优惠政策。

2019年4月,中央政治局会议重申,坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。2019年7月,中央政治局会议,更是指出,不将房地产作为短期刺激经济的手段。这标志着,短期刺激房地产,不会被当做主要的政策工具选项。伴随经济下行压力加大,12月6日中央政治局会议,未提及房地产,与此同时,部分房企融资、部分地市的“一城一策”购房政策,已出现边际放松。

二国内外疫情爆发,或推动部分地区因城施策更加灵活

疫情肆虐全球,外需或下滑拖累出口

新冠肺炎疫情已在海外传播,而部分国家防控能力较弱,令全球市场投资者持续忧虑。受此冲击,全球股市、商品以及疫情国货币等大类资产,近期出现较大幅度恐慌性下跌,避险资产黄金则逆势飙涨,表现抢眼。

截至目前,韩国、日本疫情扩散较为迅速,美国也进一步提高了防范等级,不排除疫情有继续扩散可能。可以预见,疫情也将对以上国家造成一定影响,短期各国内需或出现下降。根据2018年数据,美国、日本、韩国是中国前三大贸易伙伴国,分别约占同期中国对外贸易总额的14%、7%、7%。受此影响,加之欧元区经济表现疲软,国内出口业务量,短期或承压下行。

一季度国内经济亦全面承压,投资加消费刺激对冲迫在眉睫

受新冠肺炎疫情“黑天鹅”冲击,春节后,全国性商业活动终断、各类需求断崖、交通不畅和延期复工等矛盾集中爆发。由于此次疫情全国扩散,重灾区大部分为经济发达省市,在GDP中所占权重大,另外,现如今各行业的产业链都已高度分工,有一环无法复工,产业链整体都会受到拖累。因此,与2003年非典的局部性疫情相比,新冠肺炎疫情,对经济的影响只会更大。从结构上看,我们认为,对一季度经济影响较大的,当属消费项和出口项,而投资项也会受到一定拖累。

目前,国际主要投资机构对于一季度中国经济增速做出了最新预测,较前期均出现大幅下调,一季度GDP增速保5%压力较大。

综合来看,国内一季度经济或全面承压,或面临急跌。而党和国家2020年的奋斗目标,是实现国内生产总值和城乡居民人均收入比2010年翻一番,全面建成小康社会。为完成既定目标,同时消减疫情对就业的影响,政府利弊权衡之下,或选择拉动投资项,同时刺激消费项,来对冲出口下滑和内需萎靡,更多的刺激政策组合出台,已迫在眉睫。

短期地产难以全面宽松,后期不排除出台“因城施策”框架下的刺激政策

后期因全球疫情扩散影响,对外出口或出现下滑。为提振内需,国内或采取拉动投资和促进消费的政策组合。拉动投资,除了见效较快的大基建以外,温和拉动房建投资,也是常用选项。但是,如果要拉动房建持续投资,房地产终端消费必须先行启动,那么,在“一城一策”的指引下,后期部分地市地产调控政策或将松绑,以刺激商品房购买。此外,许多耐用消费品,都是与商品房相配套的,商品房销售好转,也会直接或间接促进消费项的拉动。

不过,从拉动投资顺序上来讲,一般是大基建先行托底,房地产后期发力,然后二者形成高位共振,完成托住经济增速的使命。但是,也存在例外情况,比如2015年,房地产受益于供给侧改革的去库存,其投资稍稍领先于基建,率先启动。我们预计,受疫情冲击,今年一季度的房地产投资,大概率超预期下行,将砸出一个历史相对低点。考虑到近期中央要求,经济社会不能长时间停摆,要防止经济运行滑出合理区间。房地产刺激政策,存在提前启动可能,先期发力点或是疫情较轻地区,调控松绑依据,仍是“一城一策”原则。

按照既往两轮房地产放松经验,房地产顺周期启动,必须是货币连续宽松,外加调控政策明确松绑,且最好有国家层级的背书,这两大信号同时确认。

货币层面,截至目前,天量货币和信贷已在不断投放,我们预计三季度前,还有数次降准和降息。但是,中央高层会议明确圈定了使用范围,主要用于实体经济,防止违规流入地产。

而调控政策层面,目前尚未见到明确的松绑政策,只看到相对模糊的“擦边球”信号或暗示。

一是地产金融政策,各地市可根据“一城一策”原则,合理安排。近日,银保监会肖远企表示,房地产金融政策没有调整和改变,但是会对房地产市场融资情况进一步检测,动态掌握。房地产金融政策原本也是遵循‘一城一策’的原则,各地方可根据其疫情和自己地区的情况进行安排,只要不违反相关政策就可以”。

二是局部地区限购政策有所松绑,主要涉及可调贷款额度上浮和首付贷款比例下调等。

2月26日,东莞市住房公积金管理中心网站发布关于实施《东莞市住房公积金个人住房贷款管理办法》的通知。《贷款办法》将于2020年3月1日起实施。《贷款办法》主要变化包括,将公积金贷款最长贷款年限统一规定为30年;可商贷转组合贷;进一步放宽贷款申请人条件,压缩审批时限,对装配式建筑等三类情形给予上浮可调贷款,最高上浮20%。增加一个贷款限制条件,即计算还款能力的时候把家庭总债务同时考虑在内。

近日,浙商银行近日下发调整个人贷款通知,对非“限购”城市,各分支机构可根据当地“限购”、“限贷”和监管政策情况,将非“限购”城市居民家庭购买首套个人住房的首付贷款比例从原来的30%调降至20%。虽后期被证实,非限购城市的最低首付比例,2016年以来一直是20%,但是传递出的信号值得我们思考。

我们预计,短期将会出现更多的试探性政策,因经济下行压力较大,后期不排除出台“因城施策”大框架下的刺激政策组合。

三地产基本面现状及未来趋势

房企拿地热情尚可,行业整体库存仍低

总体来看,2019年12月,三百城土地成交同比增长14%,成交面积仍处近年来新高位;2020年1月,受春节错位及新冠肺炎疫情影响,百城土地成交同比大幅下降44%,接近2015年的历史低位。每年12月为拿地高峰月,因为去年底拿地较好,预计短期对房地产工地复工冲击不大,但需要持续关注,2月、3月拿地恢复情况。从2020年1月三百城流拍土地情况来看,接近2013年的历史低位,说明房企仍有较高的拿地积极性。此外,全国政府性基金收入累计同比情况看,2019年12月仍保持12%的同比增长,这其中,政府卖地收入占到近7成,也能侧面反映出开发商拿地的积极性较好。

2019年12月,商品房狭义库销比仅为0.3,创2016年房地产供给侧改革以来的新低。说明商品房库存仍处于健康区间,短期无需担忧库存暴增。

房企资金流整体宽裕,居民购房接盘力仍强

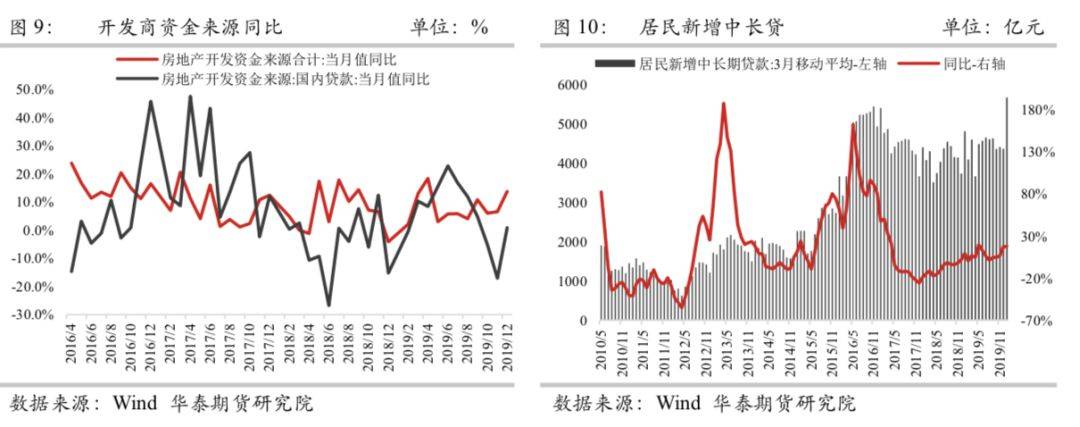

房企角度看,2019年12月,开发商资金来源合计同比大增约14%,其中,受到严格约束的国内贷款同比增速也已经转正,同比增约1%,这说明行业融资紧张的问题得以缓和,房企资金流整体较为宽裕。

居民购房角度看,2020 年 1 月,居民新增中长期贷款单月高达 7500 亿元,创历史新高。这说 明,居民购房的接盘能力仍然强劲。

房地产投资的短期领先指标是销售面积,中长期领先指标是实体经济流动性

从短期领先指标看,商品房销售面积累计增速和房地产投资累计增速趋势基本一致,其中,商品房销售面积累计增速表现更为灵敏,无论是底部还是顶部,均快于投资累计增速的趋势。预计受疫情影响,商品房销售情况将出现大幅度下滑,后期或冲击房企投资信心。

从中长期领先指标看,实体经济流动性(用M1-M2同比增速之差来衡量)领先于房地产投资累计增速约半年时间。目前来看,受疫情影响,预计2020年一季度,房地产投资累计增速或承压下行,而先行指标,实体经济流动性已经提前跌至底部盘整。通过回顾历史,我们发现,2009年初和2015年底,房地产投资累计增速均接近零增长,处于危机时刻。随后,国家采取措施,刺激房地产投资增长,同时增加实体经济流动性。

若无强力的房地产刺激政策,本轮地产周期将进入下行阶段

综上,我们认为,受疫情冲击及房地产自身周期趋势影响,后期房地产投资累计增速将进一步下探,大幅度刺激政策启动的底线,或为投资零增长(触及零轴),在接近零轴前,房地产政策难以大规模松绑。

四与地产周期高关联的商品板块

经过对商品板块筛选,我们发现,与房地产投资关联度较高的商品,主要是黑色和化工品,我们选择Wind煤焦钢矿商品指数和Wind化工商品指数,来进行趋势匹配分析。

我们发现,2010年至2015年,黑色和化工商品指数,跟随房地产投资增速一路下行。其原因应该是2009年“四万亿”货币、财政大放水,刺激房企盲目投资,囤积了过多土地,同时制造了较高的商品房库存,导致居民需求端难以消化如此多的楼盘,继而通过销售不畅,负反馈至房地产投资端,导致房企投资减少。而黑色和化工商品,大多直接用于房地产建设,或间接用于房地产整个配套产业链,在房地产投资下行过程中,商品实际需求持续萎缩,加之,黑色和化工商品生产端盲目扩张,产能严重过剩,最终导致黑色和化工商品价格不断下跌。

2016年至2018年,黑色和化工商品指数,跟随房地产投资增速持续反弹。其原因应该是2015年底,国家启动供给侧改革,对房地产采取去库存的措施,对黑色和化工行业也开展了行政化手段去产能攻坚,同时配合了货币、财政宽松政策,随着较高的商品房库存逐渐去化,而居民需求端依旧旺盛,正反馈至房地产投资端,导致房企投资增加。而黑色和化工商品,大多直接用于房地产建设,或间接用于房地产整个配套产业链,在房地产投资上行过程中,商品实际需求持续增加,加之,黑色和化工商品生产端产能压减,最终导致黑色和化工商品价格,总体保持上涨的大趋势。

2019年至今,黑色和化工商品指数,跟随房地产投资增速小幅下跌。其原因应该是2019年,国家为防止周期经济过热和泡沫化,同时为脆弱的实体经济输血,房地产政策开始全面收紧,房企在融资端、销售端均受到一定管控,多地政府落实“房住不炒”国策,采取限售、限贷、限购、限价等政策,压制了炒房客,但大部分居民刚需未受到明显影响,小幅度负反馈至房地产投资端,导致房企投资偏于谨慎。而黑色和化工商品,大多直接用于房地产建设,或间接用于房地产整个配套产业链,在房地产投资小幅下行过程中,商品实际需求有所减少,最终导致黑色和化工商品价格,总体保持小幅下行的大趋势。

我们预计,2020年,全年房地产投资增速大概率回落。若无强力的房地产刺激政策,本轮房地产周期将进入下行阶段。受此拖累,黑色及化工商品全年价格,或将出现一定程度的回落。从节奏上看,疫情后期,大概从三月中下旬开始,将出现一波密集的房地产建设复工、赶工,短期或提振黑色及化工商品需求,届时可结合商品供需基本面,参与需求修复下的反弹行情。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号