2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

大陆期货2020年宏观年度报告:政策托底过冬,匍匐挺进小康

2020-03-23

2020-03-23

大陆期货2020年宏观年度报告【政策托底过冬,匍匐挺进小康】

文章来源: 大陆期货研究所

张月:执业证号/T319757

年报摘要

一.2020年货币政策展望:上半年受CPI掣肘,下半年大概率打开

2020年我国继续施行较为宽松的货币政策是绝大概率事件,但是央行调节货币政策的空间和节奏仍然存在变数。空间上看,我们预期央行明年或将分别开展两次全面降准、一次定向降准和两次降息操作,中小银行降准幅度更加占优。节奏上看,国内通胀受猪周期影响在明年上半年大概率仍处高位,一方面非洲猪瘟影响下,我国生猪存栏一直处于低位,农业农村部畜牧业司2019年10月份400个监测县生猪存栏信息显示,2019年10月份能繁母猪存栏环比增加0.6%,比去年同期减少37.8%;另一方面尽管非洲猪瘟在中国的疫情已经有所缓解,但是猪瘟疫苗短期内仍然无法上市,10月18日,中国农科院在北京宣布我国科学家首次解析出非洲猪瘟病毒结构,这是一项研发非洲猪瘟疫苗的重大突破,猪瘟疫苗无法上市仍将困扰生猪复养进程;再者生猪存栏修复具有9个月左右的客观周期时滞。因此在春节效应下国内对猪肉需求或将大幅放大,短期内猪肉价格仍存在冲高可能,CPI在明年1月份可能破5,上半年大概率不会大幅回落。因此货币政策上半年仍将受到高通胀水平掣肘,故而货币政策空间或将在下半年才能打开,十年期国债利率回落至3%附近。

二.2020年财政政策展望:财政赤字水平3%,更加注重加力提效

2019年3月份我国如期召开两会,期间政府宣布将增值税率从16%、10%、6%下调至13%、9%和6%,同时决定进一步上调财政赤字水平至2.8%,财政赤字预期目标为27600万亿元,后续国务院再发通知降低养老保险单位缴费比例至16%。除减税降费措施外,今年地方政府专项债额度从2017年、2018年的8000亿和1.39万亿大幅提高至2.15万亿,且发行速度同比加快,截至10月份央行口径下已经基本完成了当年额度目标。同时11月份提前下放的明年专项债额度一万亿已经发行完毕,目前基本下达市县。因此,财政政策将无疑是明年政府进行逆周期调节的重要战略工具,一方面,目前我国地方政府杠杆率(22.51%)和中央地方政府杠杆率(16.7%)仍然处于合理区间,客观来讲还存在加杠杆空间,因此我国政府可以通过财政政策促进信用投放,给予财政赤字率更大包容空间,我们预期明年财政赤字率将进一步提升至3%水平;另一方面地方政府专项债额度在明年或将继续加码,我们预期明年地方政府专项债额度将提升至3万亿水平。

三.2020年国内经济形势展望

3.1 基建托底,固定资产投资增速小幅回落

3.1.1 房地产:融资限制遇偿债高峰,房地产投资增速中枢回落至6%

展望2020年,我们预期政府调控政策不会发生太大变化,“房住不炒、因城施策”是主基调,同时房地产行业仍将面临表外融资渠道不畅、银行信用受限的困境。在此背景下,房屋销售面积和房价涨幅继续回落,房屋新开工增速将有所回落,施工增速趋稳,房屋竣工面积增速加速回升,土地购置面积增速以及土地成交溢价将会持续降低,全年房地产开发投资累计完成同比增速中枢降低到6%附近。

3.1.2 基建建设投资:专项债定向引流基建,投资增速中枢有望上行至6%

展望2020年,我们认为通过政府定向引流专项债支持基础设施建设投资,基建投资增速中枢有望进一步上移。基建补短板是我们能够确认的明年政府逆周期调节政策中的重要一环,截至目前提前下达的一万亿专项债额度已经发放完毕,在政府严控专项债不得流向土储和棚改的情况下,新增专项债流向基建的比例可能从目前30%水平提升至45%到50%左右,再加上市场预计明年专项债规模有望突破3万亿,我们预期明年基础设施建设投资增速有望上行至6%左右。此外,今年9月19日发布的《交通强国建设纲要》,明确从2021年到本世纪中叶,我国将分两个阶段推进交通强国建设。明年基础设施建设的发力方向仍然围绕5G建设和高铁城市网展开,同时2020年棚改仍然有600万套目标待完成,棚改带来的小区基础设施建设也对基建有所支撑。

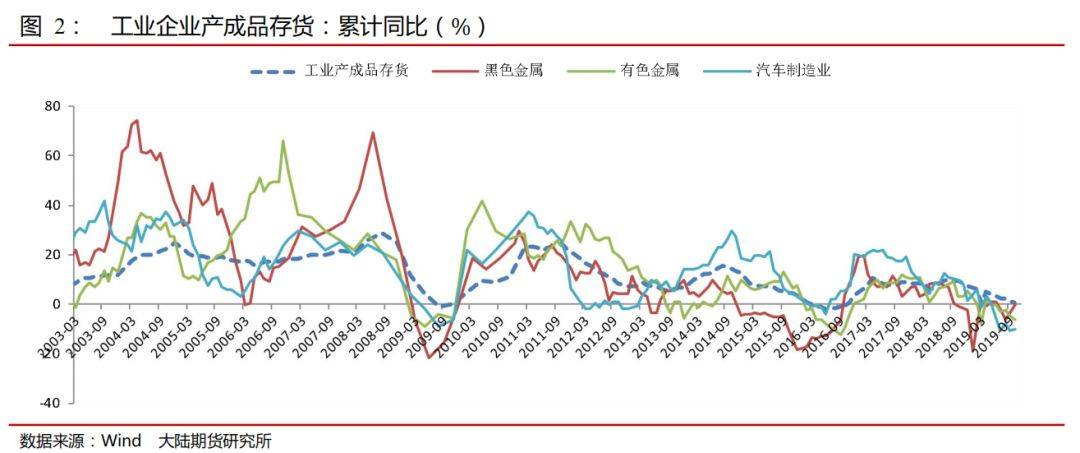

3.1.3 制造业投资:主动去库周期有望结束,制造业投资触底后缓慢回升至4%水平

展望2020年,我们认为制造业投资有望伴随工业企业结束主动去库存周期而探底回升,节奏上大概率前低后高。一方面,在2019年年末无论是财新制造业PMI还是官方制造业PMI都趋于回到扩张区间,制造业景气度有所回升,但是从经济景气度复苏到企业实际盈利改善仍然存在6到9个月左右的客观时滞;另一方面,制造业投资增速同样会落后于库存周期,目前工业企业仍然处于主动去库阶段,我们预期如果中美贸易摩擦在2020年取得事实性边际改善,那么补库存阶段或将重新启动,但是受抑于内外需改善情况,尽管制造业投资增速有望从底部回升,但是幅度仍将有限;再者制造业投资需求主要来自于出口、房基下游的建安投资,由于明年基础建设投资有望加速,能一定程度支撑制造业投资,而房地产行业对制造业投资的拉动或将受限。

3.2 促销费加码,社会消费品零售总额累计同比增速小幅回升至9%

展望2020年,我们认为今年实施的减税降费政策会在明年助力居民收入水平的提高,基本达成我国小康水平的居民收入目标,而国家促销费举措也会产生一定效果,居民消费需求有望回升,但是受制于趋势上行的居民杠杆率水平,社会消费品零售总额增速上升幅度有限,累计同比增速中枢在9%左右。总体来看,19年实施的减税降费政策预计在明年会通过累积效应一定程度增加居民收入,而猪周期带动下快速上行的CPI大概率在明年会触顶回落,以上两个因素将会增加居民的实际可支配收入,提升居民消费意愿。从分项来看,明年房地产行业的竣工复苏潮能够很大程度带动家具、家电以及建筑类材料商品的消费,而5G通信升级则能够被动增加手机消费,同时近两年来“一带一路”“中东欧”等经济联合体概念同样刺激了国际旅游消费快速升级,以上三项或将成为明年的消费亮点。此外,关于汽车消费,虽然实际数据显示近两年来汽车消费都是社零消费的最大拖累项目,但是我们认为汽车行业周期底部可能仍然还未到来,对此只能预期国家对汽车消费的刺激政策再度加码,而政策实施空间仍然有待观察。

3.3 出口继续承压,进口趋稳,贸易顺差收缩

展望2020年,全球制造业PMI指数仍然处于荣枯线下方,伴随全球宏观经济增速放缓节奏,我国出口贸易仍然承压,而中美贸易摩擦虽然将是两国之间的长期大国角力战,但有望在明年赢得阶段性改善契机,对美出口或将呈现边际修复,出口增速在今年低基数效应下会有小幅度上行,同时我们预期人民币汇率在明年或伴随美元阶段性走弱而迎来被动升值机会,一定程度会对出口产生负面影响。此外考虑到我国工业企业已经处于主动去库周期尾部,内需或将拉动进口趋稳,因此我们认为贸易顺差在明年有所收窄。

关于人民币汇率,随着我国经济水平以及对外开放程度的扩大,人民币汇率走势日渐成为市场关注的焦点,也很大程度上影响我国进出口贸易。展望2020年,我们预期人民币汇率水平将在合理均衡区间内保持波动性稳定,美元兑人民币主要参考区间【6.70,7.10】。首先,我们对我国经济谨慎乐观,GDP前低后高,整体在二、三季度企稳,同时国内通胀水平大概率将触顶回落,人民币主动贬值压力不大;其次,美国长短端利率年度曾保持较长时间倒挂,我们认为美国经济明年高位回落风险将会增大,美元或将一定程度走弱,人民币或将存在被动升值压力;再者国内金融市场对外开放步伐不断加快,人民币资产更加具有吸引力,资本市场外资持续流入也将助推国际货币收支均衡和人民币汇率稳定;最后,中美贸易摩擦仍将是明年汇率变动的最大扰动项,第二阶段中美经贸谈判即将开始,仍需我们密切跟踪,我们预期美国经济高位回落风险以及大选事项仍将提供谈和战略契机,英国脱欧事项伴随提前大选的结束也逐渐明朗,黑天鹅事件对汇率扰动概率可或将有所降低。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号