2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

大陆期货2020年铝年度报告

2020-03-23

2020-03-23

大陆期货2020年铝年度报告【路漫漫其修远兮】

文章来源: 大陆期货研究所

李迅:执业证号/Z0000029

年报摘要

一. 宏观经济形势分析

2019年对于铝行业来讲是特别的一年,因为全年铝表观消费增速将在三十年来首次呈现“负增长”。1-11月铝表观消费累计增速为-0.8%,预计全年累计增速为-0.9%。作为应用范围最广的有色大宗商品之一,铝消费增速走势与我国宏观经济具有较强相关性,2019年国内经济仍处于下行压力之中,三季度GDP同比增速已经降至6%,创下近三十年的新低,GDP增速的下滑既源于了内生因素也源于外部因素,内生因素即经济在经历长时间快速增长后,必然面临逐渐下滑的现实,全球各发达经济体均经历了这样的过程,因此单纯追求GDP高增速的时代已经不再;与此同时,增速下滑也包含了外部因素,中国自加入世贸组织后逐渐成为全球贸易发展进程中最重要的组成部分,出口贸易对我国经济增长贡献了十分重要的力量,但自2018年以来,以美国为首的贸易保护主义盛行,尤其是中美之间的贸易摩擦,对我国经济产生了一定的负面影响,此外在今年全球经济都趋于下行的大环境下,中国难以独善其身。

从投资方面来看,根据统计局数据可以看到,房地产开发投资完成额累计同比增速今年以来一直保持两位数的增长,尽管趋势是增速放缓,但相较2018年也有所改善,但制造业却在今年陷入低迷,1-10月制造业投资完成额累计同比增速仅有2.6%,较去年同期下降了6.5个百分点,也一度创下自2004年以来的新低。总体来看,政府仍然以基建作为托底经济的重要手段,保证其稳定增长,地产投资则因有刚需的支撑而同样保持较好增速,但宏观经济压力下,制造业面临较大压力,市场对于制造业的投资信心不大。

从消费方面来看,自2018年年底以来,汽车产量持续下滑,并从今年起保持在10以上的负增长。而在电力电子领域,2018年国家能源局开启特高压项目新一轮的建设期,核准了5条特高压直流线路和7条特高压交流线路建设项目,铝制线缆因为质量轻而成为特高压输电线路铺设的主要材料,因此2019年铝制线缆消费呈现上升趋势家电方面,根据国家统计局公布数据,可以看到今年家电产量表现较好,以空调、冰箱和洗衣机为代表的用铝家电的产量均保持较高的增速;包装领域,正如前文所述,我国社会消费品零售额仍保持增长,以软饮、啤酒等为代表的主要用铝方面也都保持一定增速,对铝消费也具有一定带动作用。因此整体来看,2019年铝消费的主要板实际上是增多减少,用铝消费结构具有一定变化,但由于减少的消费领域目前占比最大,所以拖累整体消费表现。

二.成本端

2.1 电力成本有所下移,矿石价格稳中有升

电力成本方面,国家有意在政策上帮助企业降低电费,并且近期动力煤价格有所下滑缓解了发电企业的利润空间,在转为市场化机制下,明年铝企电力成本或有所下降。铝土矿方面,北方铝土矿经历2018年矿山整顿、环保督查和扫黑除恶等事件后,目前开采矿山均符合合规标准,仅环保因素将持续存在,但同时经过长年的开采,北方优质铝土矿资源日趋减少,在未勘探或开发出新的优质矿产资源前,晋豫两地铝土矿品质下降以及供应偏紧的格局难以改善。于是部分国内氧化铝厂生产线技改的方式包括直接改为低温线、后加矿以及直接混用。根据统计,直接改为低温线的有中铝中州、国电投山西和河南万基,后加矿的有晋中希望、中铝矿业和贵州其亚,直接混用的有广西信发、山西复晟、兴安化工和中铝华兴,合计技改产能3730万吨,占全国建成产能的44%。预计后期改造低温线的氧化铝厂会陆续增加。国外随着目前海运费的持续下调,明年签订的主流国家矿石价格预计将会上调。预计几内亚铝土矿到岸价约为50-55美元/吨,澳大利亚铝土矿到岸价约为43-46美元/吨,印尼等东南亚地区基本在42-48美元/吨。

2.2氧化铝产能过剩叠加进口窗口持续,过剩格局不变

截至2019年11月底,国内氧化铝建成产能8467万吨,运行产能6935万吨,开工率81%。全年氧化铝产能和产量预计将分别达到8900万吨及7150万吨,累计同比增加3.62%与1.6%,净进口量100万吨,全年供应过剩160万吨。取暖季来临、成本偏高、环保检查、下游需求等因素或能阶段性限制氧化铝的运行产能,但供应仍呈增加趋势,供应压力不减。预计未来氧化铝新增产能项目涉及总产能约3420万吨。预计2020年新增氧化铝产能约为290万吨。

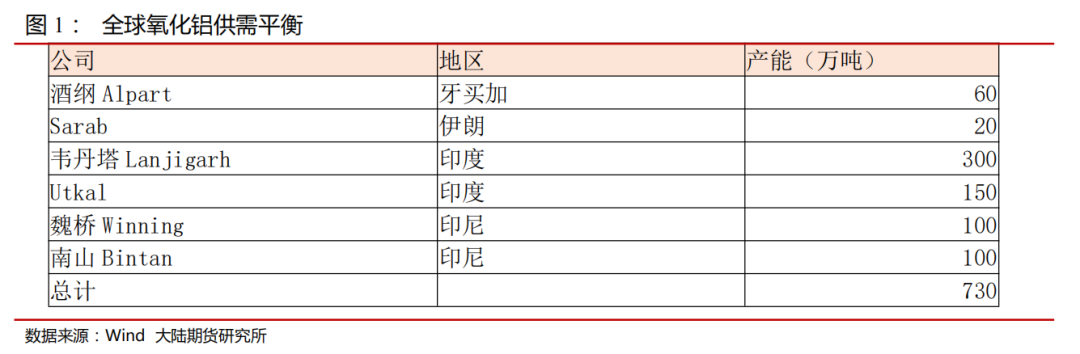

根据国际铝业协会(IAI)统计,2019年1-10月全球除中国以外地区氧化铝累计产量5054万吨,较2018年同期增加3.24%,产量增加主要来自于海德鲁Alunorte氧化铝厂的复产、阿联酋铝业Al Taweelah的新投产。展望2020年,全球范围内氧化铝有望新投项目集中在印度和印尼,分别是韦丹塔Lanjigarh氧化铝厂、南山铝业控股的印尼宾坦氧化铝厂一期100万吨和魏桥控股的印尼宏发韦立二期100万吨,其中Lanjigarh氧化铝厂是处于扩建中,预计在2020年上半年从100万吨提高至400万吨,其余两个冶炼厂目前正处于建设之中,按计划将于明年年底建成并投产,因此2020氧化铝产量将有所提高,预计全球除中国以外产量为5750万吨,叠加上述对海外电解铝产量的预估(2920万吨左右),明年氧化铝仍处于过剩状态,境外氧化铝价格难有较大的上涨空间,预计氧化铝进口窗口将持续开启。

三.电解铝

3.1 电解铝企业利润改善

目前,由于供应天然缺失且下游消费略有好转,去库速度加快,铝价小幅上扬,预计2020年电解铝企业仍将处于高盈利的状态中,主要原因有如下几点。一、新增电解铝产能多为内蒙和西南地区,内蒙地区火电优势加上西南地区招商引资给予的优惠水电政策,电价均低于目前全国加权平均电价;二、在无政策干扰的情况下氧化铝供应过剩状态难以扭转,氧化铝价格低位震荡概率大甚至有跌破成本主动减产的可能,阳极持续买方市场,电解铝生产成本没有上涨趋势;三、对于消费端,我们2020年维持相对乐观的态度,房地产竣工和汽车产量恢复正增产,终端补库拉动表观消费,政府定投基建项目托底GDP,虽然2020年铝材出口或出现负增长,但尚未悲观到拖累全年消费的情况。预计明年的消费增速将会转正。因此我们对2020全年铝企利润保持乐观态度。

3.2 电解铝产能偏向乐观

预计2020年电解铝运行产能会继续提升,电解铝新增产能为290万吨,但投产时间和量具有较大的不确定性,主要是因为以下几点。第一,2018年电解铝全行业大面积亏损,导致之后铝企现金流受到较大影响,同时国内信贷方面的严控使企业融资渠道变少、融资成本变高,新投产产能资金受阻;第二,由于从2018年下半年开始,中国宏观经济整体承压明显,铝主要消费板块房屋竣工和汽车产销都有巨大下滑,并且国家致力经济转型,不再通过房地产刺激短期经济发展,市场对于2020年经济形势多不乐观,并且2019全年铝内需消费有可能为负增长,在需求没有好转的情况下,铝企释放产能较为谨慎。

对于2020年供应的投放速度,我们认为在2019下半年年企业整体盈利的情况下,企业资金状况好转,但宏观经济仍充满很多不确定性,市场的情绪目前并没有十分乐观,不过2020年云南仍是产能投放的最大省份,部分产能投放已经确定,总体来说产能投放偏向乐观。

四.需求端:基建托底,总体需求相对平稳

电网投资方面,中电联的数据显示,1-10月份全国电网工程完成投资3415亿元,同比下降10.5%,今年以来电网投资建设明显放缓。电网投资对铝的消费本身占比不高,对整体铝下游需求影响不大。

由于基建领域是明年国家用于经济托底的主要手段,无论是公路、铁路还是电力等领域都对铝消费起到一定的带动作用;电力板块,特高压建设项目已启动,2019年仍是开工大年,按照2-3年的建设周期,2020年仍具有铝制线缆的需求,预计相比2019年保持平稳;家电行业,一方面是在房屋竣工回暖后,带动的家电新需求将有所提升,另一方面,国家政策推动家电向智能化、节能化的方向发展,也将带动一部分以旧换新的需求空间,整体家电行业依旧具有稳定增长的潜力。

整体上看我国经济处在重大调整期,在“六稳”举措进一步发力、改革红利进一步显化、系列短期周期性力量转变的作用下,中国经济的弹性和韧性将持续显现。对铝消费的传统板块建筑和汽车开始进入完成筑底的反弹阶段,明年在基建投资的带动下,总体上铝消费重回正低速增长。

五.2020年铝市展望:预计2020年整体呈现应过剩局面

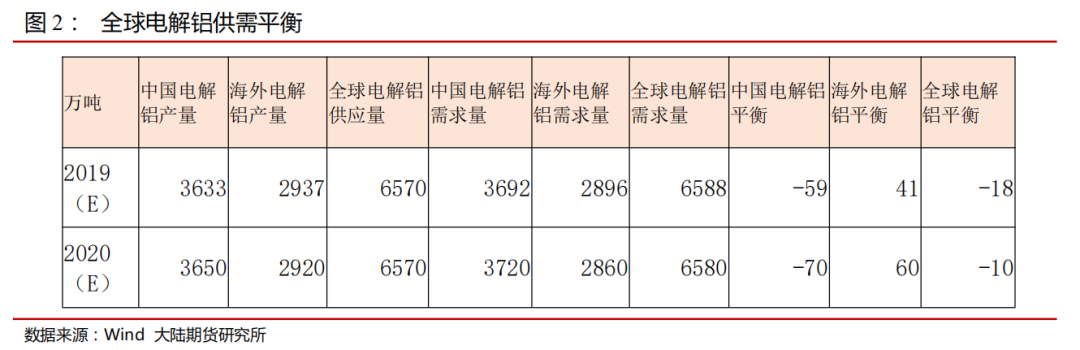

供应端来看,全球氧化铝仍然处于产能高速增长阶段,除中国以外的其他国家氧化铝生产成本压制在较低水平,国内外价差有望延续,因此中国进口氧化铝量仍将维持高位。而预焙阳极及动力煤价格有所企稳,氟化铝和冰晶石价格再度下跌,电解铝成本继续下降反弹,冶炼利润维持高位。国内新产能将继续投放,国内产量四季度预计将逐步回升。预计明年第一季度电解铝企业的春天依旧将会持续。电解铝方面,除中国以外的电解铝生产国出现负增长,缓解了当前电解铝市场的过剩局面。

需求端来看,房地产竣工情况扭转颓势局面,预计2020年竣工同比增速达到5%以上;汽车行业触底反弹迹象明显,产量回升,国五库存去库已基本完成,2020年或迎来国六汽车补库周期,将明显拉动铝用汽车消费;家电行业整体维持中性评估,出口方面难以维持增速,但整体基数变化不大,对铝消费影响有限。在全球铝应用尚未找到新的增长点的情况下,铝需求端将会延续近三年的疲弱状态。当前包括中国在内的发展中国家废铝利用率不断提高,相应的宏观政策也逐步出台。总体上看,2020年铝市场将会出现巨大的过剩局面。

总体来看,随着铝价的上涨,氧化铝价格走跌,铝企利润持续走好,远期仍有投产复产的供应压力,叠加消费偏弱的影响,明年沪铝在维持季节性起伏的基础上震荡区间大概率下跌,震荡区间13200-14200元/吨。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号