2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

金联创专题:甲醇产业链周度分析(2020.1.6-2020.1.10)

2020-03-23

2020-03-23

1

1、上周市场回顾

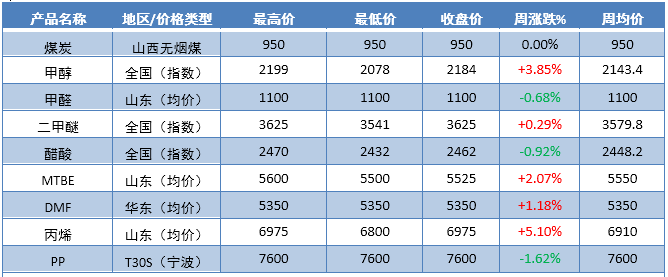

上周国内甲醇产业链价格变动

数据来源:金联创

金联创监测了9个甲醇链及相关产品的周度均价,如上表所示,涨跌均有体现。其中煤炭价格持稳,整体来看,甲醛、醋酸及PP呈现跌势,不过整体下调幅度不大,围绕0.68%-1.62%附近。其余产品均呈上行走势,其中丙烯因周初伊美关系紧张,国际原油持续走高,加之聚丙烯期货行情好转,提振业者信心,价格持续上探,下游盈利情况弱化,上调幅度最大。

上周国内甲醇市场整体表现不一,港口市场呈现先扬后抑走势。截止9日下午,中国甲醇指数收2180,周涨104个点。港口市场方面,上半周美伊冲突升级,原油及甲醇等产品均呈上涨行情,价格持续走高,然下半周随着美伊关系缓和,加之国际原油走跌压制,港口甲醇期、现货同步回落。内地市场方面,周内整体出货尚可,上半周部分地区出现停售,加之局部与港口持续套利,目前基本无排库压力;不过局部地区因雨雪天气原因,货物流通受限,运费持续上调,短期需持续关注各地物流变化。

下游产业链方面,其中甲醛开工下滑至19%附近,周开工下滑2%以上,河北及山东部分厂家降负或者停车;二甲醚开工26.40%,周开工下滑1.9%;DMF开工下滑至52.86%,周开工下滑11.8%,浙江江山1月3日停车检修,预计春节前重启;醋酸开工92.5%,周开工增加6.93%,上海吴泾、建滔焦化、河南顺达装置短停后恢复;MTBE开工60.01%,周开工增加4%,成泰、华宸开工。

上周甲醇制烯烃行业开工在85%,较上上周变动不大。港口及西北装置维持前期,浙江部分装置后续计划2-3月份检修,具体待跟踪;西北多数正常,青海盐湖停车,神华榆林检修时间待定;山东多数正常,鲁西烯烃装置12月12日因压缩机故障临时停车,目前暂未恢复,原计划10日附近重启,现有推迟可能;河南主要烯烃装置开工维持前期。

2、本周市场展望

本周为春节前最后第二周,预计各地或依据自身供需调整。近期内地出货尚可,短期来看库存无压,不过随着港口走弱,不排除该行情由东往西传导可能。近期雨雪天气集中,加之春节前车辆减少,部分地区运费价格上涨,货物流通受限,区域性行情或逐步显现。故整体看,预计本周各地区呈现差异化走势概率较大,另近期西南地区部分装置计划重启,需重点关注。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号