2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

金联创节后化工市场面面观:库存篇

2020-03-23

2020-03-23

导语:突如其来的疫情打乱中国人民日常生活节奏,据国家卫健委发布的最新疫情数据统计,截至2月13日24时,全国除湖北以外地区新增确诊病例连续第10日呈下降态势。受新冠肺炎疫情影响,2020年春节假期后,除涉及保障公共事业运行、疫情防控、群众生活必需及其他涉及重要国计民生的项目外,各地企业基本都在2月10日后才开始复工。

由于行业特殊性,我国大型炼化装置在节日及疫情期间基本维持正常开工,但受到下游加工企业延迟开工,交通物流受阻,终端需求疲软等因素影响,石化行业库存在春节后节节攀升,金联创聚焦烯烃、芳烃、甲醇、化纤、塑料、尿素等关系国计民生的主要化工行业库存数据情况,为您解读后市方向。

1

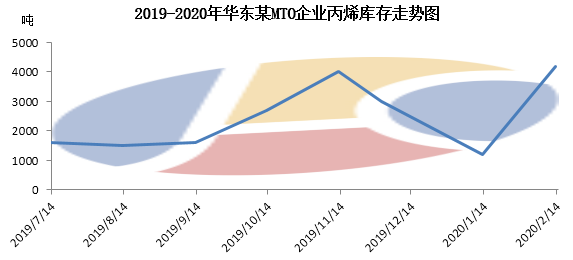

丙烯

数据来源:金联创

据金联创调研了解,目前我国丙烯企业库存量已经达到历史高位。以华东某企业为例,目前库存已经超过最大库容量,且后期消化困难。山东地炼丙烯库存同样高居不下。往年春节期间虽高速危化品运输受限,炼厂库存不断累积,但节后下游提负或开工,炼厂库存将被迅速消耗。而今年受新冠肺炎疫情影响,省际、市际物流运输受限,至目前下游并未完全复工或负荷偏低,炼厂库存不断积累。

2

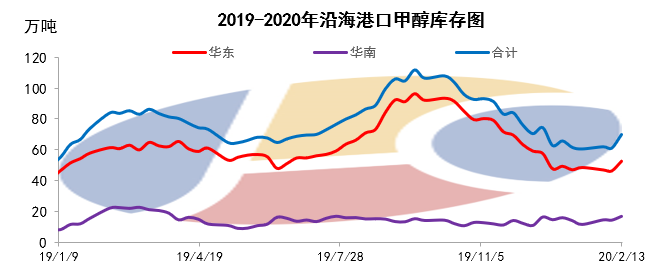

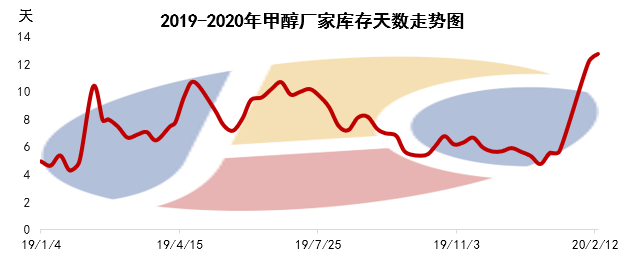

甲醇

数据来源:金联创

节后华东及华南港口甲醇库存维持增势。截至2月13日,华东、华南两大港口甲醇库存69.9万吨(不包括浙江工厂库存),其中华东52.7万吨,华南17.2万吨,总体较上周增加8.8万吨,较年前(1月底)增加9万吨,同比去年略低。1月底江苏开始对运输车辆限制,而进口船货到港相对平稳,故出现港口卸货相对平稳,而出货受限较大的情况。其他库区如常州、张家港等地,假期间因运输受阻,国产到货十分有限,整体维持较低水平。故本次库存大幅增加多与进口持续到货有关,且从后续船期看,2月份因部分烯烃检修计划,江苏太仓地区进口到港相对集中,后续或仍以累库为主。

数据来源:金联创

节后甲醇厂家库存维持增加态势。受疫情影响,需求缩减、物流停滞,节后甲醇厂家大面积累库,且多地累库幅度较大。截至2月13日,我国甲醇企业库存天数在12.7天(样本45家,样本产能占全国产能的30%),同比往年看,也处于相对高位。虽然节后物流缓慢恢复,2月4日山东运输解禁,不过疫情影响,多地管控严格,物流总体恢复速度依旧较慢,未来上游去库需要更多的关注物流及终端的恢复情况。

3

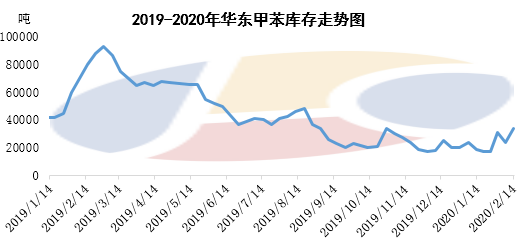

甲苯

数据来源:金联创

春节后,国内甲苯库存迅速上升,据金联创统计,截至2月14日,华东港口库存上升至4.8万吨左右,较节前(1月20日)增长1.0万吨,环比上升29.4%,但大幅低于去年同期水平。节后受疫情影响,下游复工缓慢,各区域交通管制严格,物流受阻,市场基本处于停滞状态,华东港口库存消耗甚微,不过石化企业库存压力较大,内贸到货逐渐上升,港口库存呈现陆续上升趋势。

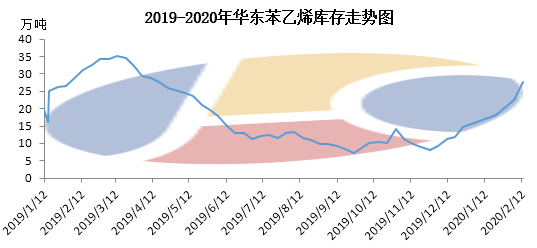

4

苯乙烯

数据来源:金联创

2020年春节后受新冠疫情影响,物流运输受限以及下游减停产明显,苯乙烯华东主流码头近期几乎处于“只进不出”的尴尬状态,尤其部分主流库区累库明显,甚至部分出现库容紧张的局面。据金联创统计,截至2月12日:江苏苯乙烯主流罐区最新库存总量为27.7万吨,环比增加5.1万吨,同比下降3.5万吨。后期物流将逐步恢复,但短期整体出库水平低于到货的情况下,苯乙烯库存仍有继续上升空间。

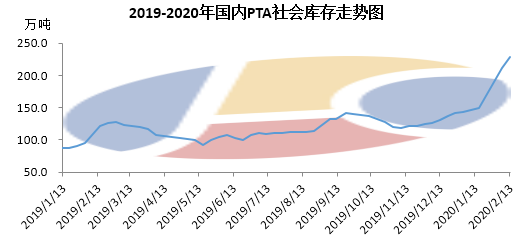

5

PTA

数据来源:金联创

春节前,国内PTA社会库存维持在中等水平,随着春节假期来临,部分下游聚酯工厂及终端工厂停车,场内交投情绪低迷,使得PTA库存呈现累库节奏。受新冠病毒的影响,多省发布延期复工的消息,而终端纺织企业属于密集型企业,受影响颇大,整体终端需求出现明显的下滑。对上游原料PTA来说,需求走弱进一步拖累市场,库存积累高于预期。当前PTA开工率维持75.67%水平,尽管部分PTA工厂检修,但下游聚酯开工暂未恢复,接货情况低迷。

6

乙二醇

数据来源:金联创

春节过后国内乙二醇华东港口库存由年前历史低位逐渐进入累库模式,但就目前来看库存水平处于历史相对较低水平。自2019年9月份在下游工厂补库以及乙二醇工厂开工持续维持低位等因素影响下,主港库存大幅下降至正常甚至偏低的水平,12月中旬乙二醇华东库存量创历史新低至30.4万吨。春节假期过后,2月13日华东乙二醇库存共计57万吨,较年前增加21.7万吨。受疫情影响,国内一体化装置因相关产品EO的储存及运输高度受限,石化企业与国内MTO企业开始下调EO产出负荷,上调乙二醇产出负荷,加上节后下游聚酯工厂开工水平偏低,乙二醇需求量远远不及预期。另外从港口了解到的发货情况看,近期主港发货情况很不理想,虽然随着物流管控的放开,发货水平有望提升。但是根据目前下游的需求情况以及乙二醇的供应情况来看,2月份将极大可能累库。

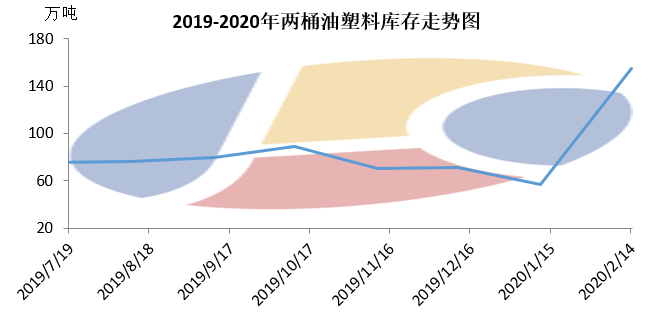

7

塑料

数据来源:金联创

据金联创了解,受冠状病毒疫情影响,两油库存自节后高位继续上涨,创出历史新高。部分省市目前仍处于延迟开工阶段,尽管有少数企业已经开工,但由于物流运输受限,司机返岗困难等因素影响,本周两油库存不降反涨。尽管部分石化生产企业降低开工负荷,以求缓解库存压力,但面对疲弱的下游需求,两油库存压力仍无处“宣泄”。当前部分企业调整开工负荷,以缓解库存压力。降价促销成为各大石化降库的主要手段。

与聚烯烃类似,PVC行业部分市场仍处于休市状态,下游制品厂企业也未完全复工,仅医疗型企业复工。PVC企业生产装置多数已降负荷生产,例如山东信发、泰山盐化以及宁夏金昱元等等,此外,个别企业停产。

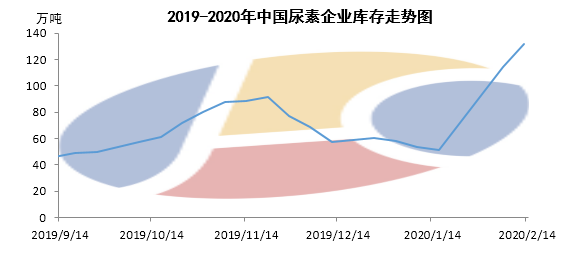

8

尿素

数据来源:金联创

春节期间国内尿素生产企业库存出现明显增加,据金联创不完全统计,截至2月14日国内各省份尿素库存为132.15万吨,较1月16日增加80.98万吨,增幅高达158%以上。作为疫情爆发区的华中地区,工厂库存增幅最大。而西南地区汽运外发受阻,增幅也较为明显。华北地区作为主产区,全国产量占比最大,特别是内蒙地区,虽大部分依靠火运外发,但库存量仍居首位。现阶段物流运输仍是影响尿素需求的最大因素。后期物流通畅后,春耕用肥的集中采购及下游工业的逐步复工,将增加尿素的销量,库存高企情况或有减缓,关注物流运输恢复情况。

未来随着疫情的逐步稳定好转,国务院常务会议提出了保供、复工、扩产等要求,各地多个省市政府也下达了相关的复工复产指导通知,积极应对疫情,引导支持企业复工复产。同时各省市为了保障企业顺利的复工复产,纷纷推出了相关措施以解决实际问题。如浙江省发改委印发《关于新冠肺炎疫情防控期间临时降低企业用气用水用电价格的通知》,采取支持性两部制电价政策。成都市政府出台了《有效应对疫情稳定经济运行20条政策措施》。广东省政府印发支持企业复工复产的通知,提出了5方面20项政策措施,全力支持和推动受疫情影响的各类企业复工复产。同时,上海也发布《致全市各企业书》,希望各企业统筹调度、科学制定复工复产计划,将针对当前需求,出台扶持企业的综合政策,支持企业发展,减轻企业负担。

随着疫情影响逐渐稳定,预计在2月底人员隔离解除及物流逐渐恢复的带动下,下游企业有望逐渐恢复生产,逐步消化上游石化资源。在此之前部分企业仍将用降负荷或停产以及降价的方式积极减供促销,应对短期销售压力。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号