2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

钢厂减产压力加大,铁矿反弹承压 ――疫情对黑色金属的影响系列

2020-03-23

2020-03-23

文:黑色建材组

转自于中信期货黑色建材组 02月17日专题报告

结论:本次铁矿大幅反弹的主逻辑是钢厂检修减产低于预期,北方钢厂铁矿库存已至历史低位,再叠加杨迪粉价格的坚挺支撑金布巴价格难以大幅下跌。但受疫情影响,终端需求延迟,成材库存大幅累积已成现实,且废钢添加比继续下降空间很小,新增检修将以高炉为主,待港口库存累积由预期变为现实,钢厂节后补库也由预期变为现实或者不及预期,铁矿价格届时将再度迎来下跌。

铁矿价格反弹后承压。铁矿供应端一季度保持稳定。需求端,受疫情影响,伴随着终端需求的延迟,已经造成的成材供给过剩短期难以化解,后续成材价格承压,进而致使钢厂检修限产,铁矿港口将持续累库,价格反弹后承压。

当前盘面处于第二阶段。钢厂检修限产低于预期,铁矿需求保持坚挺。与此同时,钢厂铁矿库存大幅下跌,河北地区已至历史低位。铁矿实际生产需求坚挺的现实与补库需求旺盛的预期,使得前期已大幅下跌的铁矿价格向上修复估值。同时叠加杨迪粉价格的坚挺,更是支撑了金布巴的价格。

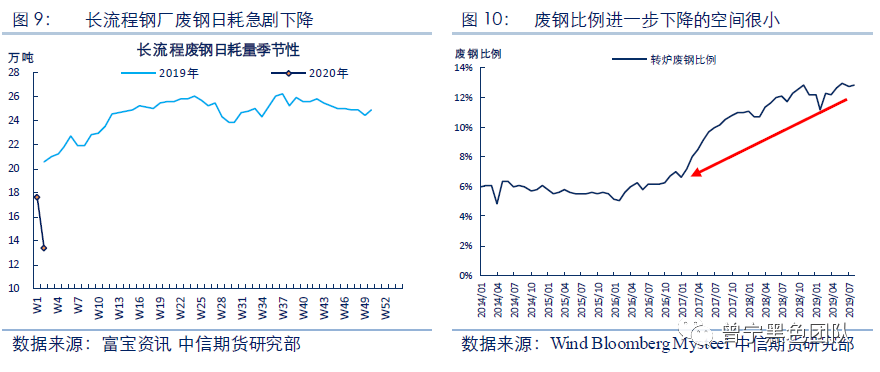

第三阶段再度下跌。终端需求延迟,成材库存大幅累积已成现实,且由于目前钢厂废钢添加比进一步下降空间很小,新增检修将以高炉为主,将直接冲击铁矿需求。待港口库存累积由预期变为现实,钢厂节后补库也由预期变为现实或者不及预期,铁矿价格届时将再度迎来下跌。

二、 当前盘面逻辑分析

1、主要矛盾:疫情影响下钢厂减产预期与钢厂的补库行为

第一阶段:节后第一周,疫情影响下,终端需求复工延迟已成现实,因此预期钢厂将检修减产打压铁矿需求,与此同时,钢厂铁矿库存年前已超额补至高位,根据季节性规律,钢厂将去化自身铁矿库存。铁矿石双重需求预期低迷,而进口矿供应不受影响,预期后期港口库存持续累库,铁矿价格走预期逻辑大幅下跌。

第二阶段:2月10日至今,钢厂检修限产低于预期,铁矿需求保持坚挺。与此同时,钢厂铁矿库存大幅下跌,河北地区已至历史低位。铁矿实际生产需求坚挺的现实与补库需求旺盛的预期,使得前期已大幅下跌的铁矿价格向上修复估值。

第三阶段: 终端需求复工延迟,成材库存大幅累积已经由预期变为现实,这将打压成材价格,压缩钢厂利润,使钢厂检修减产范围不断扩大,且由于钢厂废钢添加比进一步下降空间很小,铁矿需求预期将直接受到冲击。待港口库存累积由预期变为现实,钢厂节后补库也由预期变为现实或者不及预期,铁矿价格届时将再度迎来下跌。

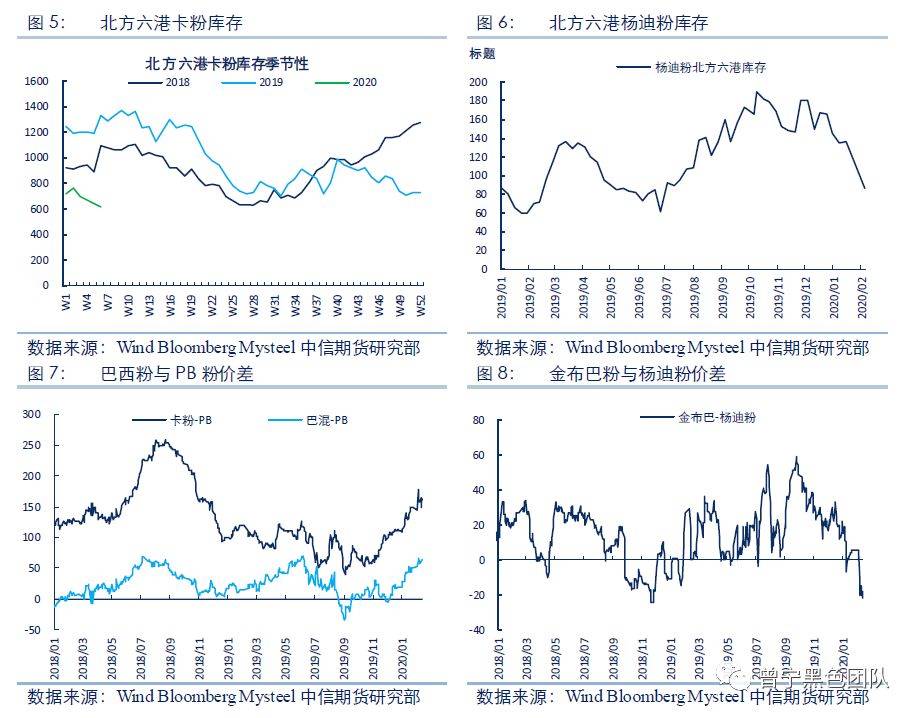

伴随着2019年四季度以来国产矿用量的减少,低铝粉的需求保持坚挺,再叠加淡水河谷发运同比下滑,供弱需强刺激下巴西粉库存持续下行(见图5),低铝矿溢价持续拉升(见图7)。

本次疫情也不可避免地影响到国内矿山的生产,而淡水河谷更是下调了一季度的产量目标,巴西粉库存难以回升,预计与中品澳矿的价差近期也将保持坚挺。

低铝巴西粉溢价的抬升,也带动了同样低铝的杨迪粉的溢价。目前杨迪粉的库存大幅下滑(见图6),而相对高品的金布巴的价格已明显低于杨迪粉价格(见图8),这一点在山东港口体现的尤为明显。作为盘面定价基准的金布巴粉受到杨迪粉支撑,价格难以大幅下滑。

品种间价差只适用于寻找支撑或阻力点,不改变中长期趋势,当前只能作为次要矛盾。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号