2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货黑色专题】疫情背景下煤炭行业复产及运输情况分析

2020-03-23

2020-03-23

报告摘要:

自12月初,武汉市发现首例新冠肺炎病毒患者以来,疫情传播速度超出全国预期。截止至2020年2月16日,全国新型冠状病毒肺炎确诊病例累计68589人,现存确诊57337例,现存疑似病例8228人,现存重症病例11272人,死亡人数为1666人,治愈9586人。

对于煤炭行业最为直接的影响便是,新冠肺炎强传染性以及长潜伏期导致的行业上下游企业不能正常复产复工。一方面,产地煤矿复产延后,且正值采暖季,国内煤炭供应极为紧张,市场恐慌煤炭供应不求纷纷抢购煤炭;另一方面,随着国家积极推进企业复产复工,但企业担心复工后造成病毒再次传染,下游企业复工进度较慢。

近日来全国新冠病毒新增确诊人数持续下滑,疫情基本度过高发期,市场焦点集中于行业上下游复产情况,针对当下节点,我们对疫情背景下,煤炭行业复产及运输情况进行讨论分析。

当前动力煤市场供需格局逐渐转变。在国家政策推动下,产地煤矿复产速度加快。前期煤价大幅上涨主要受短期疫情影响,下游企业恐慌性采购。而目前供应虽仍处于相对紧缺状态,但供需格局已逐步由恐慌性采购过度至,由运力恢复量未能匹配煤炭供应恢复量而造成的区域性供需不匹配,以公路运输为主的用煤企业或将受到较大影响。换句话说,运力能否恢复或将直接决定未来产地煤炭有效供应量。

而供应端另外需要引起注意的是进口量,在近期国内疫情爆发时期,印尼及澳大利亚煤炭发货量持续增长,而未来沿海企业复工后,在国内煤炭供应紧张的背景下,将造成进口煤挤压国内煤消费的情况加剧。

而下游企业复工进度也是市场关注的另一个焦点。目前国内疫情新增确诊人数虽连续减少,但疫情发生恰好处于春节复工时期,春运大量的流动人口集中于狭小的空间内为疫情传染创造了有利的条件。而近期部分企业复工后引发集中性疫情,全国复工审核力度或将进一步趋严,下游用煤需求或将难以在短期内得到有效回升。

综合来看,短期煤炭供应逐步恢复,但煤炭需求缺持续受到压制。恐慌性采购结束后市场归于理性,后期企业若不能及时复产,煤价将面临较大压力。

1武汉新冠肺炎爆发

自12月初,武汉市发现首例新冠肺炎病毒患者以来,疫情传播速度超出全国预期。截止至2020年2月16日,全国新型冠状病毒肺炎确诊病例累计68589人,现存确诊57337例,现存疑似病例8228人,现存重症病例11272人,死亡人数为1666人,治愈9586人。

而随着疫情进一步升级,为控制疫情传播,1月23日凌晨,武汉发布“封城”公告,公共交通暂停运营,机场、火车站离汉通道关闭。但正值春节,返乡潮和节后返工潮,又进一步加大了筛查难度,增加了交叉感染的风险,疫情传染速度远超于预期。

截止1月29日,全国31省均出现报告确诊病例,进而疫情得到全国人民重视,31省、市相继启动重大突发公共卫生事件一级响应。同时,国务院延长春节假期至2月2日。

相较于2003年的SARS,此次疫情表现出更强的传播性,感染人数曲线更为陡峭。仅不到1月时间,确诊人数超过SARS疫情确诊人数总和,死亡人数远超SARS死亡人数。

对于煤炭行业最为直接的影响便是,新冠肺炎强传染性以及长潜伏期导致的行业上下游企业不能正常复产复工。一方面,产地煤矿复产延后,且正值采暖季,国内煤炭供应极为紧张,市场恐慌煤炭供应不求纷纷抢购煤炭;另一方面,随着国家积极推进企业复产复工,但企业担心复工后造成病毒再次传染,下游企业复工进度较慢。

近日来全国新冠病毒新增确诊人数持续下滑,疫情基本度过高发期,市场焦点集中于行业上下游复产情况,针对当下节点,我们对疫情背景下,煤炭行业复产及运输情况进行讨论分析。

2疫情背景下煤矿复产情况

2.1全国煤矿产能结构及复产动态

2020年2月2日,虽然全国刚刚度过春节,但国内疫情还在持续,国家煤矿安全检查局发布《关于切实做好春节后煤矿复工复产工作有关事项的通知》,表示节后煤矿复产复工要重点防范和坚决遏制煤矿重特大事故,并针对各项环节提出六点要求。

随后,2月5日,国家发展改革委、国家能源局在北京召开应对疫情能源供应保障电视会议,贯彻落实党中央、国务院和中央应对疫情工作领导小组决策部署,分析研判当前能源保供形势,对保供工作进行再动员再部署。其中,针对煤矿供应,国家要求各地煤矿统筹疫情防控和煤矿生产,加快组织煤矿复工复产。

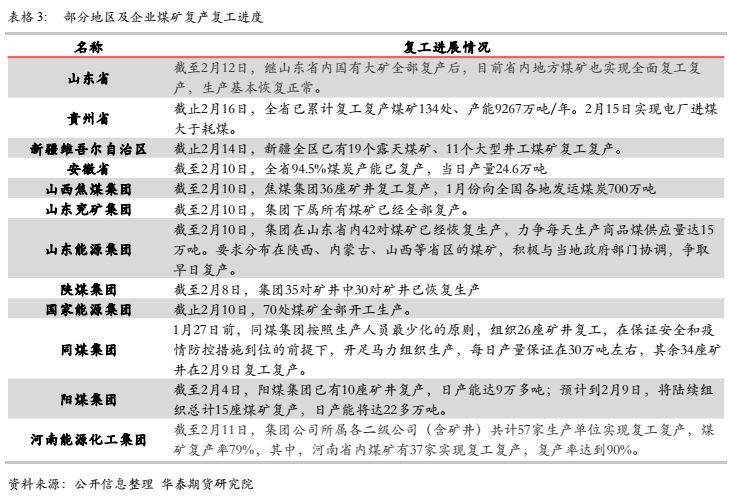

各地政府以及各大重点煤炭生产企业积极响应国家号召,根据国家能源局最新消息,截至2月13日,全国在产煤矿996处、产能26.5亿吨/年,较2月1日分别增加138%、64.2%;煤矿产能复产率63.8%,较2月1日提高24.9个百分点。

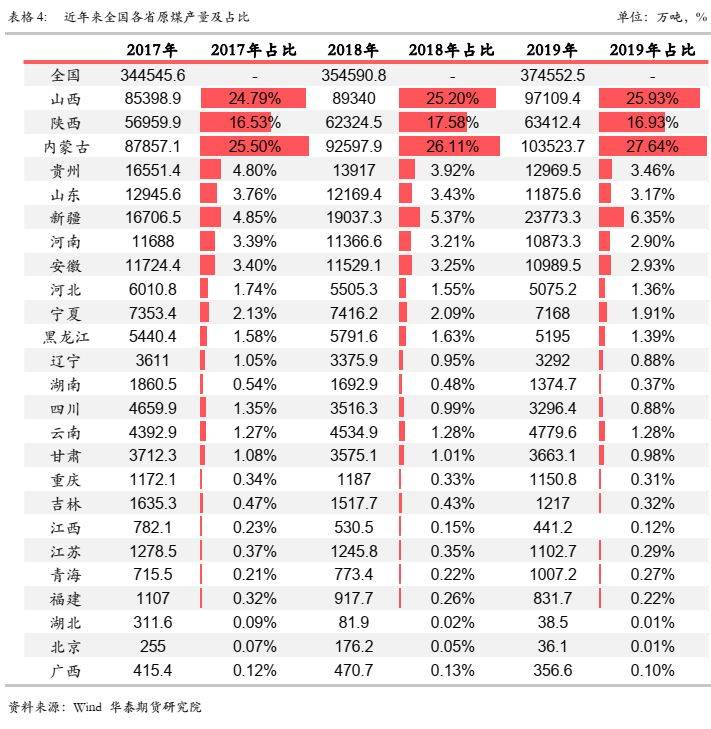

根据统计局数据显示,2019年我国原煤累计产量达37.46亿吨,同比增长4.2%。2019年三西地区累计原煤产量26.4亿吨,晋陕蒙原煤累计产量约占全国总产量的70.5%,其中,山西、陕西、内蒙古累计原煤产量分别为9.71亿吨、6.34亿吨、10.35亿吨。由此可见,三西地区煤炭企业的复产复工进程将直接影响我国煤炭供应总量。

结合全国煤炭产能结构来看,三西地区是我国主要的煤炭生产地区,节后煤炭企业逐步复产,三西地区的煤炭企业复产情况将直接影响我国大部分的煤炭供应。其生产的煤炭不仅为东部沿海地区工业发展提供充足的煤炭供应,陕西等地煤炭也向西南地区流入,补充当地煤炭需求缺口。

所以重点分析三西地区煤矿复产情况将可有效的判断目前疫情持续期间国内煤炭供应恢复水平,对进一步分析当前全国煤炭供需格局提供有力的依据。

2.2陕西省煤矿产能结构及复产动态

2020年2月8日,陕西省人民政府发布《关于有序推进企业复工复产落实疫情防控责任措施的通知》表示,省内复工复产疫情防控要做到八个“严格落实”,对节后省内复工复产企业做好回岗员工信息登记、日常防控等工作都做了详细的要求。

随后2月10日,陕西省应急管理厅发布《关于加强春节后煤矿复产复工安全工作的通知》表示,省内重点煤炭产区、重点煤炭企业在重视疫情防控的基础上不能忽视煤矿安全生产,吸取年前国内几起重特大事故教训增强安全生产意识,复产复工企业要做到“九个必须”。

在疫情高发时期,陕西省作为国内原煤供应的核心重地,省内复产工作的推进必将对国内煤炭供需结构产生极为重要的影响。

根据2020年1月10日陕西煤矿安全监察局发布的《陕西煤矿安全监察局关于公布2020年全省煤矿分类情况的通知》表示,全省共计煤矿475处,合计产能73700万吨/年。其中,榆林市共有煤矿257处,合计产能53151万吨/年,约占陕西省煤矿煤炭年产能总量的72.12%,由此可见榆林市煤炭生产在全省内处于举足轻重的地位。

而据不完全统计,目前陕西省恢复生产煤矿51处,合计产能31255万吨/年,全省日产量约75.74万吨。而根据《陕西煤矿安全监察局关于公布2020年全省煤矿分类情况的通知》可以了解,除去全省D类长期停工停产煤矿179处,合计产能11585万吨/年,则目前陕西省内复产煤矿产能占比约50.32%,陕西省煤炭产能逐步恢复。

而根据榆林煤炭交易中心数据显示,截止2月14日,榆林市复产煤矿17家,合计产能13730万吨/年。其中,榆阳区在产煤矿5座,合计产能4920万吨/年;横山在产煤矿0座;府谷在产煤矿5座,合计产能1810万吨/年;神木在产煤矿7座,合计产能7000万吨/年。

综合来看, 2019年1-2月陕西省累计生产原煤约7078万吨,日产原煤约122.04万吨。根据陕西省政府近日公布的数据可以发现,当前日产75.74万吨原煤,省内日产量恢复相当于去年同期日产量的62.07%,在疫情持续的大背景下,陕西省煤炭产量恢复程度尚可。

2.3内蒙古自治区煤矿产能结构及复产动态

根据内蒙古自治区经济和信息化厅7月31日发布的公告显示,截至2019年6月30日,内蒙古全区共有生产煤矿362处,合计产能84935万吨/年;建设煤矿77处,建设规模为26020万吨/年,新增产能20456万吨/年。而鄂尔多斯市共有生产煤矿242处,合计产能55220万吨/年;建设煤矿52处,合计建设规模19755万吨/年。可以看出,鄂尔多斯共有煤炭产能74975万吨/年,约占全区产能的67.57%,不仅是全区煤炭生产核心,也是中国最大的产煤城市。

根据鄂尔多斯市能源局发布的《煤炭电力保供动态2020第(13)期》数据显示,截止2020年2月13日,鄂尔多斯市累计生产煤矿75座,总产能3.8亿吨/年。而2月11日,内蒙古自治区能源局数据显示,全区累计复工复产煤矿达113处,合计产能达6.57亿吨/年,为2019年底生产煤矿产能的68.3%。预计2月底可再复工26处,预计3月下旬全部煤矿复产复工。

2.4山西省煤矿产能结构及复产动态

截止2月11日,山西省复产复工煤矿173处,每天可生产原煤超过150万吨。2019年1-2月山西累计生产原煤13465.9万吨,平均日产原煤232.17万吨,目前山西省产量恢复至去年同期水平的64.61%左右。

2.5其他部分地区复产情况及总结

国家发改委、国家能源局5日召开应对疫情能源供应保障电视会议,分析研判当前能源保供形势,对保供工作进行再动员再部署,要求着力保障煤电油气供应。

针对煤炭供应上,统筹疫情防控和煤矿生产,加快组织煤矿复工复产。优化调运组织和产运需衔接,做好疫情严重地区、京津冀以及东北等地区的煤炭供应,给予煤炭运输绿色通道支持,严禁以各种名义设卡设限,影响煤炭正常流通。严格执行煤炭中长期合同及“基准价+浮动价”定价机制,严禁在合同约定以外随意涨价,严禁以各种理由不履行中长期合同。

根据国家能源局最新消息,截至2月13日,全国在产煤矿996处、产能26.5亿吨/年,较2月1日分别增加138%、64.2%;煤矿产能复产率63.8%,较2月1日提高24.9个百分点。

总体来看,除三西地区煤矿加速复产外,其他地区及大型煤炭企业复产节奏加快。贵州、山东、新疆等煤炭产区煤炭供应恢复好于预期,虽目前多数产量以保证当地用煤需求为主,但国内煤炭供应恢复总体较为顺畅。

3国内运输情况分析

3.1汽运情况分析

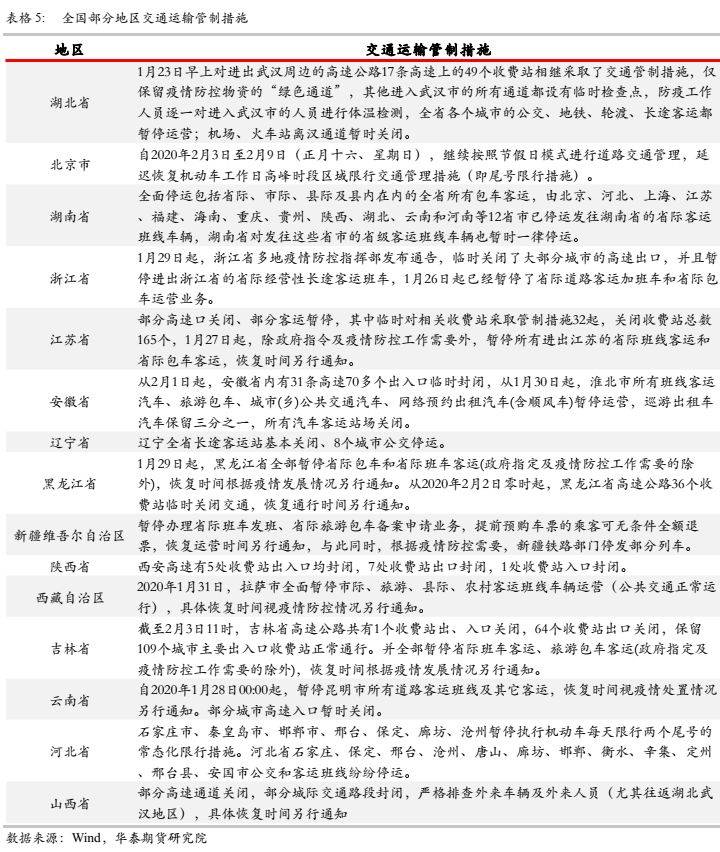

1月23日,武汉凌晨发布“封城”公告,公共交通暂停运营,机场、火车站离汉通道暂时关闭。1月29日,北京发文表示疫情出现由输入期转入扩散期的迹象,要求疫情高发区来京人员加强筛查,监理报告制度。紧随其后,全国31个省份启动重大突发公共卫生事件一级响应。全国加强对跨地区流动人口限制,多地采取“封路”,关闭高速通道以及严查过往车辆(尤其外地车辆)等管制措施,部分地区对外省车辆进行“劝退”,导致汽运严重受阻。例如,煤炭主产区榆林市只允许陕K车辆拉运煤炭,对外地车辆限行,产地运力严重不足。

在部分爆发疫情较为严重地区,汽运价格涨幅惊人,根据榆林煤炭交易中心数据,榆林至湖北宜城运费为280元/吨,现在运费涨至420元/吨,涨幅为140元/吨(刚性拉运);榆林至江苏南通市如东县年前运费为355元/吨,现在运费为410元/吨,涨幅为55元/吨等;榆林至河南焦作运费较年前上涨 120 元/吨。

而2月17日,为了促进全国企业复工复产,经国务院同意,2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。此项政策或将促使公路运力回升,也有助于产地煤炭供应有效释放。

3.2进口量影响分析

随着国内新冠肺炎疫情爆发,1月31日,WHO宣布将新冠肺炎疫情评定为国际关注的“突发公共卫生事件”(PHEIC)。而为防治国内新冠病毒扩散,各国采取不同的限制措施。

1月份,进口煤限制放开,部分年前滞留港口煤炭通关,但由于国内疫情爆发,煤矿产能缩减,国内煤炭紧缺,进口煤采购量持续增加。而华南电厂等企业多以消耗长协煤及进口煤为主,疫情的发展进一步加强南部沿海电厂等企业对印尼煤采购力度。截止2月7日,印尼样本港口发至中国煤炭量142.85万吨,远高于去年同期水平。

而煤炭资源网消息表示,近日印尼加里曼丹地区对中国进港船只较为谨慎,检疫工作力度加强,或将导致装船工作小幅延误1-2天。预计在疫情逐步好转背景下,进口煤采购也将逐步回归。

4下游企业复工情况及用煤需求分析

12月初武汉首例新冠性病毒肺炎,随后病毒快速传染,2020年1月19日广东确诊首例输入性病例,仅仅几天之后,北京、上海、浙江、江西等多地相继确诊首例病例,截止1月23日,全国29省报告疫情,仅青海、西藏未报告疫情。

1月24日,湖北、安徽、天津等共14个省(区、市)宣布启动重大突发公共卫生事件一级响应。至25日晚,全国30个省份宣布启动重大突发公共卫生事件一级响应。

伴随全国多地报告确诊病例,国务院决定将春节假期延长至2月2日,并允许来自疫情高发地区人员、非紧迫工作岗位人员适当延期返程。

据交通运输部消息,春运前三十七日(1月10日-2月15日),全国铁路、道路、水路、民航共累计发送旅客14.38亿人次,比去年同期下降48.3%。其中,铁路发送旅客2.07亿人次,下降44.2%;道路发送旅客11.76亿人次,下降48.9%;水路发送旅客1673.5万人次,下降56.4%;民航发送旅客3785.0万人次,下降44.1%。

外地人员返程人数极低直接导致国内多地企业复工进度较慢,且根据国家要求,外地人员回岗后必须隔离14天,进而再次造成多数企业复产进度缓慢。

而通过观察往年全社会用电量数据可以发现,城乡居民生活用电量占比较低。2019年城乡居民生活用电量仅占全社会用电量的14.19%,而第二产业则是用电的主力,但化学原料及制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业四大高耗能行业多为高劳动密集性行业,在疫情肆虐的背景下难以立刻复产复工,仅仅依靠居民用电难以支撑国内煤炭消费。

截止2月14日,沿海电厂日耗38.11万吨,煤炭库存1693.29万吨,存煤可用天数44.43天。受近期广东等东部沿海城市企业逐步复工影响,电厂日耗企稳上行。但沿海电厂数据集中反应东部沿海地区下游企业用煤需求,日耗的持续低位也可以反向印证当前企业复工难度较大的窘境。

此外,迁安部分钢铁企业近期复工后发生病毒传染,企业紧急停产隔离员工,此次事件或将进一步加强后期政府对全国复产复工审核力度,煤炭需求恢复也大概率不及预期。3月中旬采暖季将结束,北方地区煤炭需求将呈断崖式滑落,若届时疫情不能得到明显控制,煤炭价格也将快速下跌。

5总结及展望

当前动力煤市场供需格局逐渐转变。在国家政策推动下,产地煤矿复产速度加快。前期煤价大幅上涨主要受短期疫情影响,下游企业恐慌性采购。而目前供应虽仍处于相对紧缺状态,但供需格局已逐步由恐慌性采购过度至,由运力恢复量未能匹配煤炭供应恢复量而造成的区域性供需不匹配,以公路运输为主的用煤企业或将受到较大影响。换句话说,运力能否恢复或将直接决定未来产地煤炭有效供应量。

而供应端另外需要引起注意的是进口量,在近期国内疫情爆发时期,印尼及澳大利亚煤炭发货量持续增长,而未来沿海企业复工后,在国内煤炭供应紧张的背景下,将造成进口煤挤压国内煤消费的情况加剧。

而下游企业复工进度也是市场关注的另一个焦点。目前国内疫情新增确诊人数虽连续减少,但疫情发生恰好处于春节复工时期,春运大量的流动人口集中于狭小的空间内为疫情传染创造了有利的条件。而近期部分企业复工后引发集中性疫情,全国复工审核力度或将进一步趋严,下游用煤需求或将难以在短期内得到有效回升。

综合来看,短期煤炭供应逐步恢复,但煤炭需求缺持续受到压制。恐慌性采购结束后市场归于理性,后期企业若不能及时复产,煤价将面临较大压力。

策略:

中性。当前煤矿复产进程加快,但下游企业复产节奏较慢,需求仍相对较弱。

关注及风险点:

疫情发展持续恶化,进口量超预期,煤矿安全检查力度放松。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号