摘要

新型肺炎疫情对人民的生活生产产生了严重干扰,同时,对钢材的供需两端都产生了极大的消极影响。2020年2月6日,我们发布专题报告《华泰期货黑色专题报告20200206:新型冠状肺炎疫情对钢材库存变化的影响推演》,对后期螺纹钢库存变化受疫情影响结合当时情况进行了初步推演,结论是:中性条件下,在第9周螺纹钢库存将达到1900万吨;而另外两种情况,乐观情况和悲观情况下,螺纹钢库存将达到1750万吨(第8周)和2030万吨(第10周),均超出历史最高水平。从目前看,基本符合中性条件下的预判,从本周(2月20日,第8周)钢联发布库存数据显示,本周螺纹钢库存增加229万,达到1848万吨,与预期的第8周1840万吨基本持平,并且下周大概率还要继续增库将达到预期的1900万吨之上。

从钢材产销来看,现阶段,疫情对钢材需求影响仍远大于供给,受到消费减弱和成材高库存影响,钢材产量也明显低于往年同期水平;本周(2月20日)钢联数据显示,五大材包含螺纹钢周产量环比、同比继续下降,库存不断累积;与产量相比,消费端仍然不足,仍处于同期绝对低位,尤其螺纹钢,消费仍处于停滞状态。从开工情况来看,更多的复产复工企业还大多数集中在与民生密切相关的领域,涉及到钢铁行业下游终端需求的企业复工情况仍不容乐观,仍存诸多困难,主要原因有:防疫物资储备不足,上下游衔接环节存在断档,企业施工人员不足,作业面仍较低,根据目前情况来看,预计2-3周都是一个需求缓慢恢复期,爆发式需求出现的概率不大。而近期,钢材价格受到盘面走势影响,价格有所提升,目前的成材利润优质长流程钢厂仍能达到200~300元/吨水平,热卷利润达到100~150元/吨水平,因此,对供给端形成一定支撑。

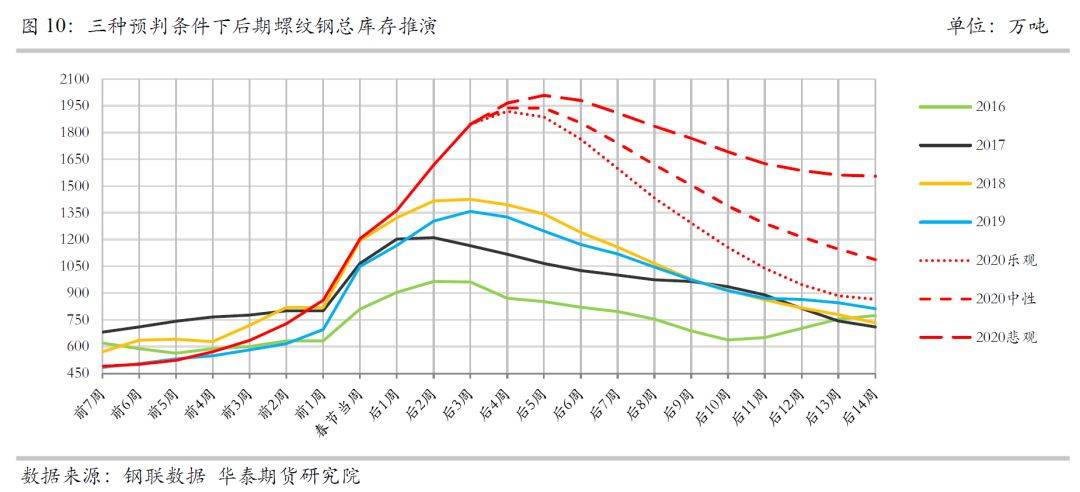

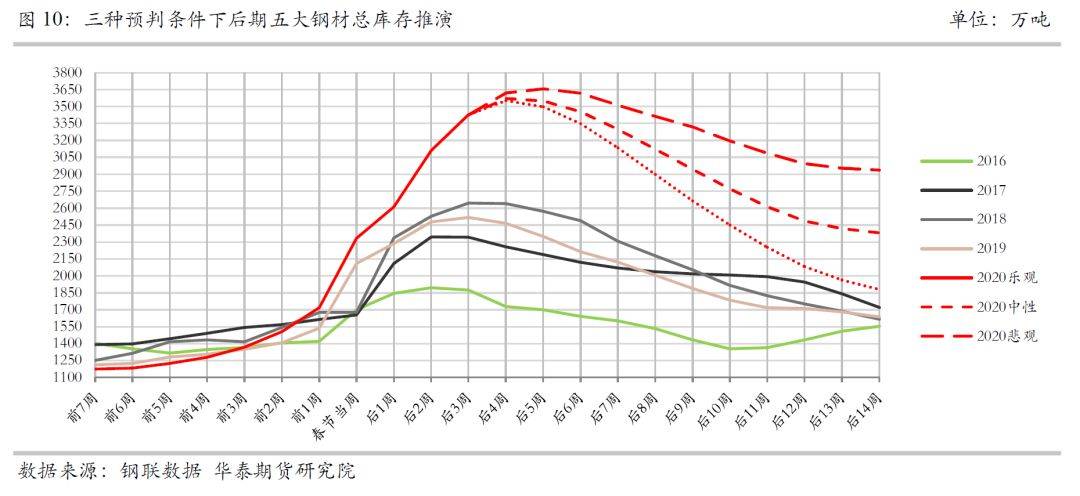

结合以上新情况,对以往节后钢材供应和消费情况进行对比分析,再次对后续五大钢材和螺纹钢库存最有可能的变化走势进行推演;整体预判,五大钢材总库存将继续攀高,但升幅有限,近期将达到高位,随后随着消费的启动,库存将逐步回落,但仍一段时间内处于高库存状态。其中,五大钢材整体库存将达到将近3530至3660万吨之间,螺纹钢整体库存将达到将近1930至2020万吨之间,库存超过以往近几年的最高水平,处于绝对高位,高库存将至少持续到5月份。

近期每日新增确诊人数正在不断减少,国家正在积极推进各行业的全面复工,交通管制逐步放开,民工开始有返程迹象,为企业复工营造了良好的环境;但从实际看,更多的复产复工企业还集中在与民生密切相关的领域,涉及到钢铁行业下游需求的企业复工情况仍不容乐观,为此,我们华泰期货研究院黑色研究组组织了一次针对钢材需求及上下游行业复产复工情况的调研,结论是各企业虽有复工,但仍存诸多困难,如:防疫物资储备不足,上下游衔接环节存在断档,运输环节仍处于相对脱节状态,企业作业人员不足,尤其劳动密集型的建筑施工行业,影响较大,贸易企业目前部分地区陆续返岗开工,库房及码头都已开始作业,但作业效率还有待提升;因此,当前下游用钢环节复工进程仍然比较有限,根据目前情况来看预计2-3周都是一个需求缓慢恢复期,爆发式需求出现的概率不大。具体调研情况详见2020年2月22日《华泰期货黑色专题报告20200222:华泰期货密切跟踪商品消费动向专题报告(四)客观观察目前的各行业开复工状态和进度》。另外,从每日建材成交数据来看,成交量仍处于绝对低位,节后近10个工作日平均日成交不足1.5万吨,而往年节后10个工作日平均日成交为7.2万(2019年)、8.4万(2018年)、10.7万(2017年)和5.1万(2016年),通过对比,今年的建材消费启动延缓并且启动速度偏慢已成为事实,从目前看,建材的消费水平和成交水平仍然较低,仍不足于2019年春节后的第二周水平。一定意义上,反映了钢材下游消费的严重不足。

因此,通过以上两方面的判断,现阶段企业复工与往年同期相比,没有达到完全复工状态,复工企业的生产效率也大大折扣,因此,中性预判近2-3周钢材消费处于缓慢恢复期,并不会超出去年同期水平的爆发。从钢材产销来看,现阶段疫情对钢材需求影响仍大于供给。供给端:受到消费减弱和成材高库存影响,高炉开工率和产能利用率本周持续下降,但降幅有所收窄;而电炉开工率和产能利用率仍保持绝对低位(不足10%),节后基本没有复工迹象,在高炉开工率下降的同时,钢材产量环比仍在下降,与往年相比,明显低于往年同期水平;从本周(2月20日)钢联调研数据来看,五大钢材周产量875万吨,环比下降23万吨,同比下降112万吨,螺纹周产量248万吨,环比下降16万吨,同比下降76万吨。而消费端,基于目前的企业复工情况,消费端同样处于低位水平,五大材周度表观需求量489万吨,环比增加21万吨,同比下降457万吨,螺纹周度表观需求量19万吨,环比增加10万吨,同比下降250万吨,消费端仍处于较低水平,尤其螺纹钢,基本处于停滞状态。库存方面,与消费量相比产量仍较大,因此钢材仍将持续累库,五大材周度库存3430万吨,环比增加387万吨,同比增加910万吨;螺纹周度库存1848万吨,环比增加229万吨,同比增加488万吨。现阶段,产量和消费同样减弱,均处于底部,而钢材消费仍然是供需矛盾核心点,只有消费量达到往年正常水平,才能实现供需平衡并有望开始降库,但现阶段从全国来看,并没有完全消除疫情的影响,因此,受制于目前的疫情情况,近期来随着企业的逐步复工,钢材消费有望缓慢恢复,但并不会爆发,近期仍将继续累库,但幅度将明显收窄

从钢材价格看,节后成材现货有所下跌,截止2月21日,上海地区螺纹钢价格报价3450元/吨,与节前相比下跌150元/吨,环比上日上涨20元/吨,热卷价格3500元/吨,与节前相比下跌380元/吨,环比上日持平。唐山普方坯价格节后开始降300元/吨,截止2月23日,方坯价格回涨110元/吨。近期受到盘面价格持续上涨影响,现货价格有上涨迹象,对钢材供给端形成一定支撑。

从目前利润看,春节之后,由于受到疫情和库存高企影响,成材现货价格下跌150~300元/吨,钢厂利润被压缩,但目前长流程企业仍有利润,唐山地区优质长流程企业螺纹钢利润大约200~300元/吨之间,热卷利润大约100~150元/吨之间。而短流程电炉方面,目前华北华东地区螺纹钢利润处于亏损状态,华南和西南地区还略有利润。因此,从现阶段看,钢材利润处于亏损的企业一定程度上抑制了生产的积极性,但仍有大部分长流程企业存在200多元/吨的利润,势必将对近期供给端形成一定支撑,也是目前面对高库低需求的情况下生产降幅收窄的原因之一。

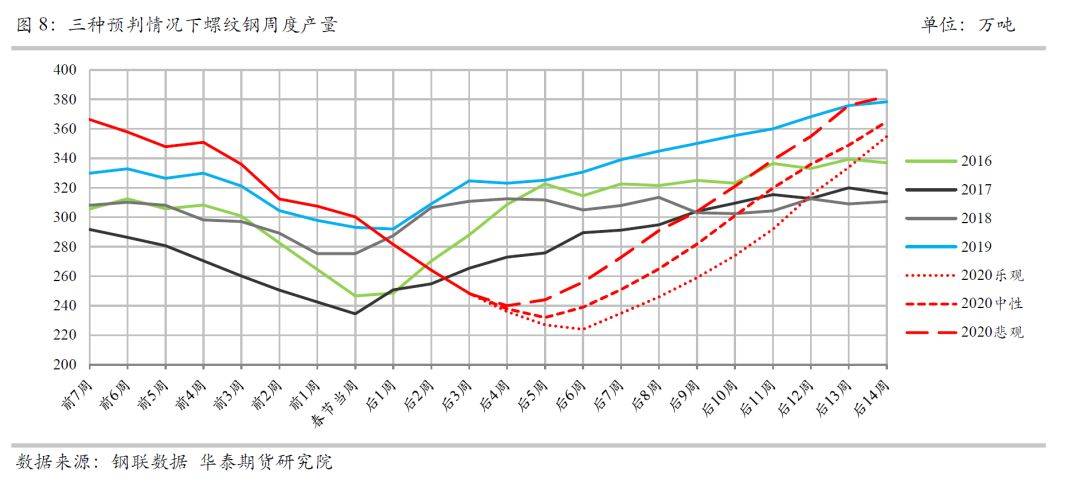

通过对开复工、目前的供需、库存情况及目前钢材价格及利润水平分析,结合往年情况我们对后期钢材库存情况进行推演:1、钢材供给端主要考虑因素有:①高库存,对产量形成一定压制;②华东华南地区短流程无利润,短时间启动不了;③疫情重灾区(如武汉地区)仍受交通管制或下游消费影响,压制钢厂产量;④大部分长流程钢厂还有利润,华南和西南短流程也存在一定利润,对供给形成一定支撑;⑤近日价格有企稳回升迹象,对短期部分供给端形成支撑;⑥前期交通管制影响,受到原料端供给不足或成品材憋库的企业有望逐渐恢复。因此整体判断如下:⑴乐观判断,产量再有3周到最低点,之后逐渐回升,5月中旬达到去年同等水平,3月整体产量同比减少30%左右,4月整体同比减少20%左右;具体预判情况:产量继续连降3周,但降幅逐步有所收窄,即3~5%,进入3月下旬开始逐渐环比增加,周增幅4~6%,之后四周增幅8%左右直到5月上旬,5月中旬恢复同期正常水平,以此推演,周产量图如下图。⑵中性判断,产量再有2周到最低点,之后逐渐回升,5月上旬达到去年同等水平,3月整体产量同比减少25%左右,4月整体同比减少15%左右;具体预判情况:产量继续环比下降两周,但减幅逐步收窄,预计2.5~4%,之后 3月中旬开始逐渐环比小幅增加3%,之后5周按照5-7%的环比增幅,之后3-4%环比增幅直至5月上旬恢复正常水平,以此推演,周产量图如下图。⑶悲观判断,产量下周到最低点,之后逐渐回升,4月底达到去年同等水平,3月整体产量同比减少20%左右,4月整体同比减少8~10%左右;具体预判情况:下周产量继续小幅下降,之后将持平并逐步回升,3月中旬开始5~7%的增幅,直到4月底基本恢复到去年同期水平,以此推演,周产量图如下图。

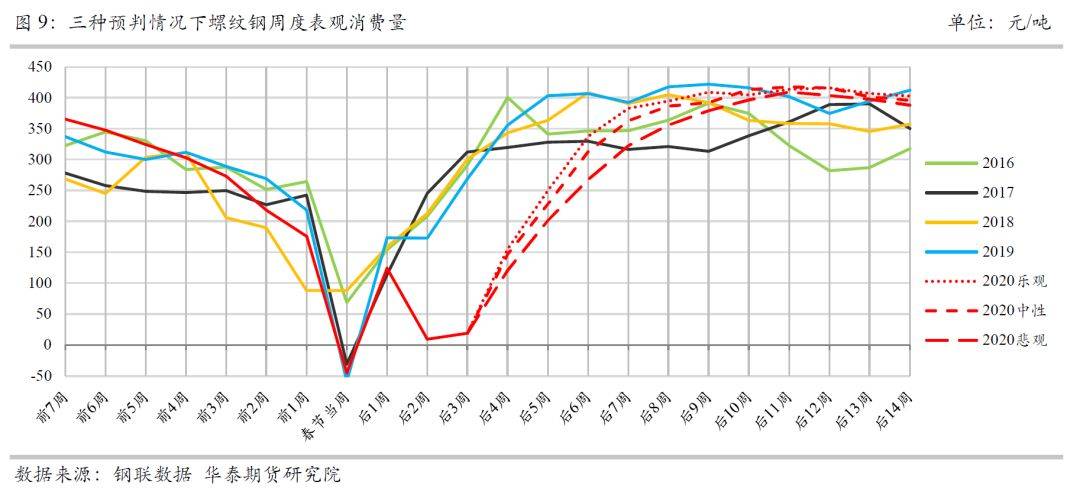

2、钢材消费端主要考虑因素有:①复工已经开始启动,但受各方面限制,消费将缓慢恢复;②疫情重灾区(如武汉地区)下游消费仍受影响,并将持续一段时间,中性判断预计持续到3月底至4上旬;③存在部分地区或企业受疫情反复影响而出现的停工停产等情况,干扰消费正常进行;④受国家政策刺激,后期消费有望同比大幅提高;⑤从建材每日成交来看,现阶段的螺纹钢消费水平同2019年春节后第2周基本相同,因此消费按照2019年节后2周的消费水平和启动速度作为参考,之后以此类推。因此整体如下:⑴乐观判断,按照2019年节后第2周水平开始启动消费,并稳步起升,但由于疫情没有完全消除和复工缓慢的情况,2月底至3月初的消费水平同比有3~10%的消费减量,并按照4月上旬恢复到去年同期水平来预判,并在4月中旬开始有所赶工,以此推演,周消费量如下图。⑵中性判断,按照2019年节后第2周水平开始启动消费,并稳步起升,但由于疫情没有完全消除和复工缓慢的情况,2月底至3月中旬的消费水平同比有5~15%的消费减量,并按照4月上旬恢复到去年同期水平来预判,并在4月中下旬开始有所赶工,以此推演,周消费量如下图。⑶悲观判断,按照2019年节后第2周水平开始启动消费,并稳步起升,但由于疫情没有完全消除和复工缓慢的情况,2月底至4月初的消费水平同比有5~30%的消费减量,并按照4月中旬恢复到去年同期水平来预判,并在4月下旬开始有所赶工,以此推演,周消费量如下图。

3、螺纹钢库存推演

基于以上判断,螺纹钢库存近期将达到高位,随后随着消费的启动,库存将逐步回落;在乐观、中性和悲观情况下,螺纹钢整体库存将达到将近1930、1970和2020万吨左右,库存超过以往近几年的最高水平,处于绝对高位,高库存或将持续到5月份。

类同于螺纹钢供需判断,通过推演,五大钢材库存变化如下图。五大钢材总库存近期将达到高位,随后随着消费的启动,库存将逐步回落;在乐观、中性和悲观情况下,整体库存将达到将近3530万至3660万之间,库存超过以往近几年的最高水平,处于绝对高位,高库存或将持续到5月份。

本次疫情由于潜伏期时间长、传染力强等特点,控制形势的确严峻,但从目前来看,国家采取极有力措施,疫情终将被控制,但短期来看,钢材生产减量将相对有限,消费仍存不可预测的变量,但消费需尽快恢复到正常水平,以缓解近期不断显现的钢材库存压力。通过推演,五大钢材总库存近期将达到高位,随后随着消费的启动,库存将逐步回落;五大钢材整体库存将达到3530万至3660万吨之间,螺纹钢整体库存将达到1930至2020万吨之间,库存超过以往近几年的最高水平,处于绝对高位,高库存将至少持续到5月份。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!