2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货燃料油专题】疫情冲击下,高低硫燃油市场分化加速

2020-03-23

2020-03-23

摘要

IMO 2020限硫令的到来给全球船用油消费结构带来颠覆式的改变,大量高硫燃料油需求被硫含量在0.5%以内的合规燃油所取代。需求的变革随即引发产品价值的重塑,由于航运业在四季度提前进行高低硫燃油的切换,使得低硫燃料油裂差迅速攀升,高硫燃料油大幅滑坡,二者间价差突飞猛进,并于年底到达高位。

然而,这种趋势并没有延续太久。从去年12月开始,高硫燃料油价值开始从低谷向上反弹,并导致高低硫价差上涨的步伐放缓。而到今年1月,也就是限硫令正式生效后,低硫燃料油裂差在触及历史顶点后开始由涨转跌。至此,高低硫燃油的价格走势已悄然发生反转,此前由IMO 2020驱动的“高硫弱、低硫强”的格局逐步变为“高硫强、低硫弱”,高低硫价差也在这种新的市场态势下迅速从高位滑落。

针对高低硫市场走势的分化,本文将对其背后驱动因素进行分析,并着重探讨此次新冠病毒疫情在其中产生的影响。

1从顶峰跌落――近期高低硫燃油价差走势回顾

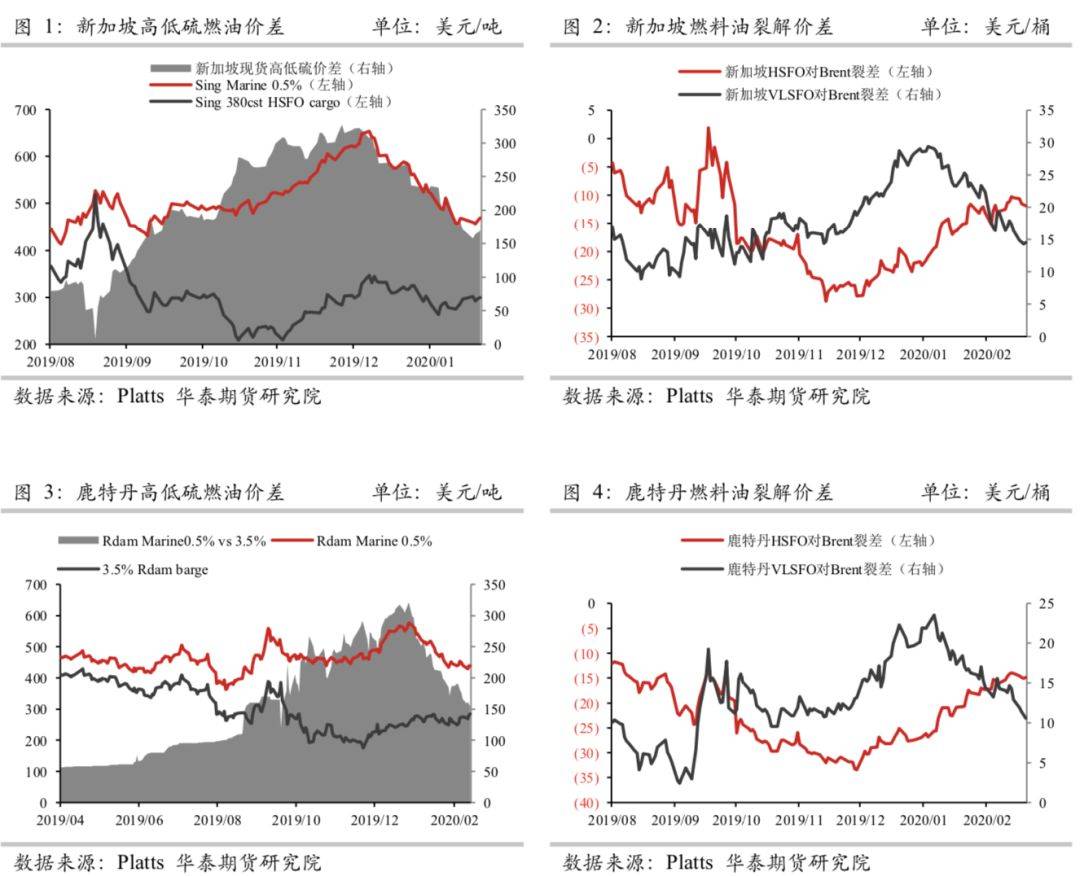

IMO 2020限硫令的到来给全球船用油消费结构带来颠覆式的改变,大量高硫燃料油需求被硫含量在0.5%以内的合规燃油所取代。需求的变革随即引发产品价值的重塑,去年四季度由于航运业提前进行高低硫燃油的切换,因此高低硫市场在法规实际生效前便已展现出泾渭分明的走势。大致从去年10月份开始,低硫燃料油裂差迅速攀升,高硫燃料油大幅滑坡,二者间价差突飞猛进,并于12月底到达高峰。

然而,这种趋势并没有延续太久。实际上,从去年12月开始,高硫燃料油价值已经开始从低谷反弹,并导致高低硫价差上涨的步伐放缓。而到今年1月,也就是限硫令正式生效后,低硫燃料油裂差在触及历史顶点后开始由涨转跌。至此,高低硫燃油的价格走势已悄然发生反转,此前由IMO 2020驱动的“高硫弱、低硫强”的格局逐步变为“高硫强、低硫弱”,高低硫价差也在这种新的市场态势下迅速从高位滑落。

参照实际价格数据,高低硫燃油价差可谓是“涨得快、跌得也快”。以新加坡市场为例,截至2月20日,380cst HSFO与VLSFO间的现货价差来到169.43美元/吨,相较去年12月26日触及的历史高位(327.47美元/吨)收窄158.04美元/吨。当前价差水平基本与去年10月14日(170.09美元/吨)相当,也就是说在不到2个月时间里(从12月26日到2月20日)高低硫价差迅速抹平此前2个多月的涨幅(从10月14日到12月26日),如此看来市场反转后的势头似乎要比四季度高低硫转换阶段来得更为迅猛。

2IMO效应充分释放后,负反馈调节驱动高低硫走势反转

回顾近期高低硫燃油的市场走势,可以发现二者价差从高位滑落恰好始于IMO 2020生效之时,乍看有些违反直觉。但稍作分析便很容易理解这背后的道理。根据限硫令的要求,全球(未安装脱硫装置的)船舶从2020年1月1日开始不允许再燃烧硫含量超过0.5%的燃油,对于过去普遍使用高硫燃油的船东来说,在新年钟声敲响的瞬间就完成过渡是不切实际的,航运业需要提前进行高低硫切换,以保证在限硫令实施后可以使用合规的燃料,去年四季度高低硫价差的一路上涨恰恰是对船东准备行为的市场反映。从这个角度来考虑,2020年1月1日既是法规全面施行的起始点,也是航运业完成高低硫过渡的截止点。从这个时间开始,IMO对燃料油的直接效应(对高硫油利空,对低硫油利多)已基本释放完毕,随后供需两端的负反馈调节开始占据主导,从而驱动高低硫燃油价格走势反转。

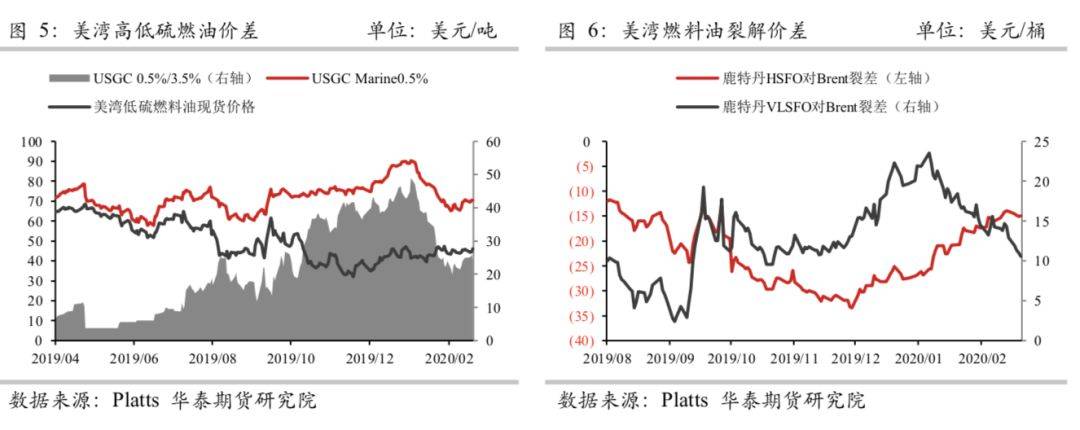

对于高硫燃料油来说,在IMO2020带来的需求滑坡基本兑现后,市场不断调整并寻找新的平衡点,供应的收缩和需求的恢复带动其价格从谷底反弹。具体而言,消费端的支撑因素主要来自于脱硫塔的安装、复杂型炼厂的进料需求(以美国炼厂为代表)以及发电厂消费的增加,而供应端的收缩则体现在炼厂装置升级、原油进料切换以及开工率的下滑(尤其是对于难以切换将进料到低硫原油的简单型炼厂)。

就低硫燃料油而言,VLSFO价格的强势吸引各地炼厂以及调油商增加供应,简单型炼厂通过加工低硫原油来增加低硫渣油的产量;复杂型炼厂通过降低FCC装置开工来释放更多加氢渣油、VGO进入低硫船燃的调合池;此外,由于亚太地区低硫燃料油价格一度超出10ppm 柴油,这也吸引了柴油组分被用来调和生产低硫船燃。需求方面,在此前VLSFO价格超过MGO的环境下,部分船东选择用MGO作为替代燃料,但由于VLSFO粘度上的优势,再加上VLSFO-MGO价差并没有拉开,所以这一块消费的替代量相对有限,总的来说供应端的调节作用要占据主导。最后,由于我国燃料油出口退税政策正式落地,给市场带来更多低硫燃料油的潜在增量,使得供应端的调节力量进一步增强,也意味着未来低硫油市场在年初时的强势愈来愈难在未来重现。

3疫情对低硫油冲击更为显著,进一步收窄高低硫价差

从今年1月初开始,高低硫价差在供需两端的负反馈调节下从高位回落。到了1月下旬,新冠病毒疫情开始在我国发酵,对贸易和航运需求造成明显冲击,进而导致船燃需求下滑。而在IMO限硫令全面施行的背景下,低硫燃料油成为航运业的最主要燃料,高硫燃料油占据份额相对较小,因而疫情对低硫油消费的冲击要远大于高硫油,导致高低硫燃油的分化趋势加速,二者价差进一步收窄。

具体来看,参考集装箱运输咨询公司Alphaliner的预测,由于新型冠状肺炎疫情的爆发,预计工厂关闭以及其他影响中国经济产出的限制举措将导致一季度中国集装箱吞吐量减少600万TEU,换算成年吞吐量约占2019年全球吞吐量7.96亿TEU(Statistia估计数据)的3%。考虑到集装箱船总的消费量(根据ICCT数据,2015年全球集装箱油耗约为6107万吨),由于疫情导致我国港口吞吐量的下滑将直接导致15.3万吨/月的燃料油消费减少。此外,由于疫情拖累国内成品油需求并导致炼厂大幅降负,我国原油需求也遭受显著冲击。根据Platts 和 EA 的数据来看,2 月份中国炼厂原油加工量环比1月份下降约 260 万桶/日,如果将原油需求的损失全部转换为贸易量的话,相当于单月减少39艘VLCC到港,按VLCC日耗油100吨来算的话,则疫情导致油轮的燃油消费降幅为11.7万吨/月。

从前面的估计来看,新冠病毒疫情对船舶燃油需求的直接冲击量为27万吨/月,而这仅仅考虑了集装箱船和油轮两种船型的情况,其他诸如干散货船、邮轮等显然都会受到巨大影响。这里我们同样参考ICCT的数据,集装箱船和油轮的油耗占据船舶总消费量的35.3%,如果简单线性推算的话得到全球船用油需求的降幅为76万吨/月。当然由于估算过程较粗略,这个数字的精确度相对较低,而且考虑到疫情的影响不仅限于我国港口的货物进出,许多国际港口也增加了检疫流程,由此导致船舶平均滞港时间加长,变相地降低了船燃消费,因此仅从我国吞吐量降幅推算的油耗减少量会存在明显低估。

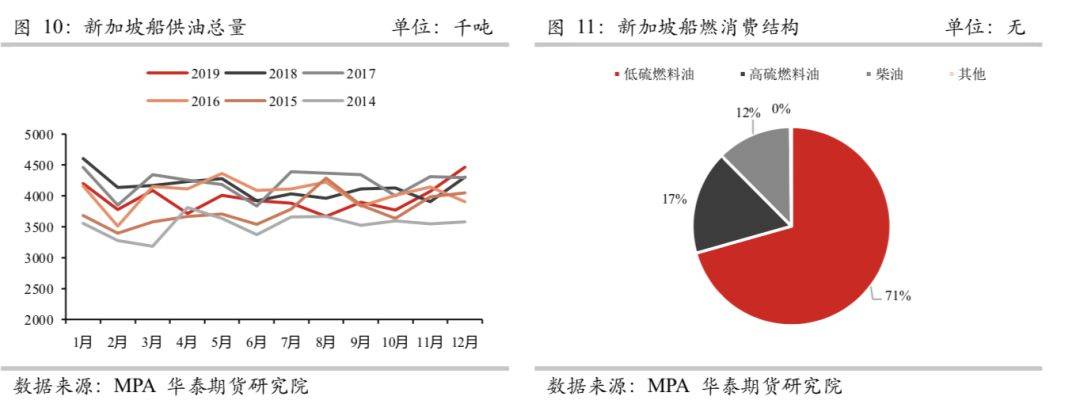

出于可靠性的考虑,我们最后借用EA的估计作为参考,即2月份由疫情导致的船用油需求约为200万吨,这个数字大致相当于第一大加油港新加坡的50%。就高低硫燃料油各自受到的影响来看,如果我们以新加坡1月份的船供油数据作为基准(考虑到1月份已经完成高低硫切换,这个数据具备一定参考价值),低硫燃料油和高硫燃料油销量分别占总供油量的70.6%和16.9%,则200万吨/月分配到低硫和高硫油上的数量为141万吨/月和34万吨/月,从二者的差距可以看出疫情对低硫燃料油消费的冲击是要显著高于高硫油的。当然,值得一提的是,疫情会导致我国船厂的脱硫塔安装进度受到一定拖延(我国是脱硫塔安装的首要地区),但这仅仅会导致需求增量的放缓,相比由航运受阻造成的消费下滑对市场的影响是相对细小的。

总的来说,疫情的冲击叠加前期炼厂的增产,使得低硫燃料油进入“供强需弱”的局面,而高硫燃料油受到疫情的影响相对较小,基本面整体维持稳固。二者间的市场分化也导致高低硫价差近期迅速从历史高位滑落至相对低点。

往前看,在低硫油价格优势不再明显的情况下,炼厂重新提高FCC开工来生产汽柴油的动力增加(主要针对于中国外炼厂),疫情的改善也将逐步带动低硫油需求的回升。这些因素将为VLSFO价格提供一些底部支撑,但在各地区低硫油产能逐步提高的背景下(尤其是我国),任何价格反弹的信号都将引来供应的显著增加,因而低硫油重回强势的概率不大。此外,由于近期美国对俄油贸易子公司的制裁,全球重油市场或进一步收紧,继续压制高硫燃料油供应。因此,虽然高低硫价差继续收窄的空间在逐步缩小,但另一方面其发生显著反弹的动力同样不足,短期内可能呈现震荡运行的状态。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号