2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

研报 | 2020年度镍期货投资策略报告,信息量很大

2020-03-23

2020-03-23

一、行情回顾

2019年镍价走势:上半年震荡维稳,下半年冲高回落

数据来源:Wind 东吴期货

回顾今年镍到目前为止的走势,主要可分为三个阶段。

第一阶段:上半年整体呈现震荡维稳的走势。

第二阶段:三季度镍受印尼提前禁矿消息影响大幅拉升,国内最高价一度升至15万整数关口。

第三阶段:四季度至今随着印尼对镍矿出口的检查结束,以及印尼镍矿出口数据骤增300%,加之需求不及预期,镍价出现大幅下滑。

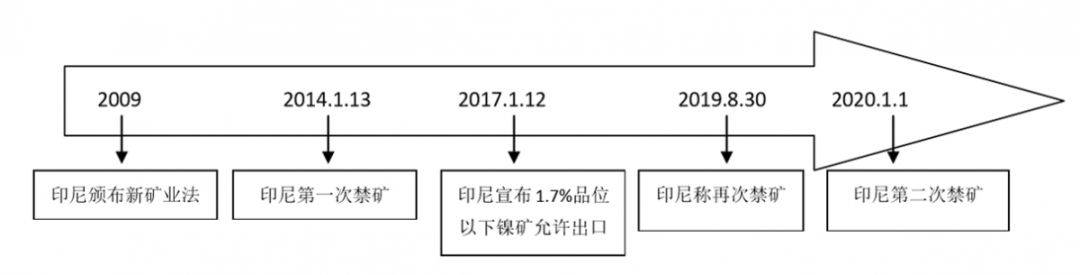

比较2014年与2019年印尼镍禁矿政策下的影响

数据来源:公开资料整理 东吴期货

2014年印尼正式禁矿之后,国内的红土镍矿供应格局迅速由供应过剩转为短缺,预期中国镍生铁将面临原料短缺的困境,LME镍价曾在上半年经历了较长时间的拉涨。但下半年行情急转而下,但实际上在印尼禁矿之前,中国工厂和贸易商大量囤货,加上2014年菲律宾供应的迅速崛起,镍矿供应实际上较为充裕。

2019年禁矿面临的状况与2014年大相径庭:2019年后其他国家镍矿供应不能弥补缺口,一方面,菲律宾由于近些年的大量出口,其镍矿的储量和品位均在下降,二是需求端,面临历史高位,3系不锈钢产量2014年1097万吨,2019年1368万。

此外,从宏观面来看,2019年经济大环境远不及2014年,全球贸易不景气与经济下行风险加大,叠加有色金属行业周期与中国经济周期的共振向下,将大概率于明年初触底反弹。

二、产业基本面

全球供应端――产量增速下滑

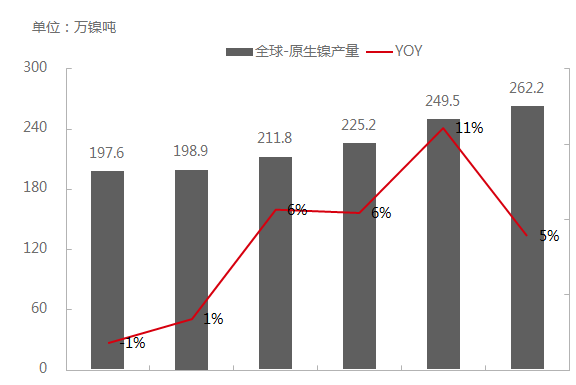

2015年-2020年E 全球镍产量走势图

数据来源:SMM 东吴期货

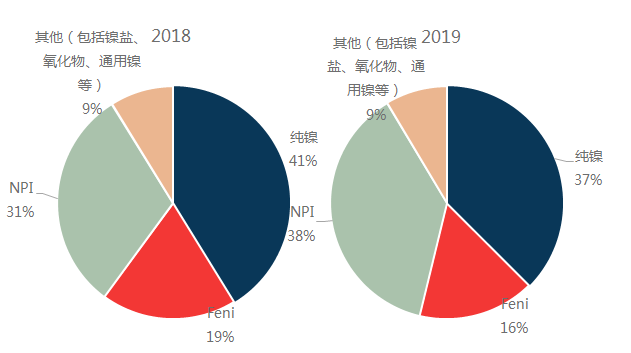

全球镍供应结构(2018年 VS 2019年)

数据来源:SMM 东吴期货

2019年全球原生镍产量为249万镍吨,同比增11%,增量来自中国和印尼的NPI。预计2020年全球镍产量增长至262万镍吨,受中国NPI大幅减产影响, 产量增速下滑。

全球镍供应结构中,二级镍在NPI的带动下占比继续上升,一级镍占比下降。

供应端――印尼禁矿后长期供应收紧

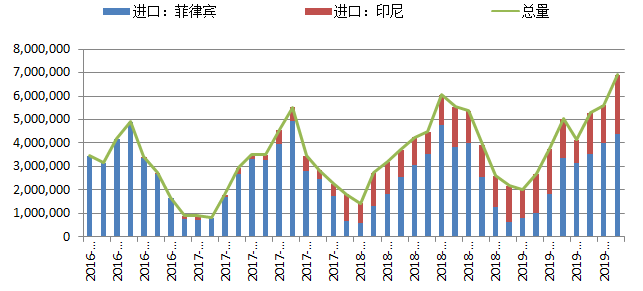

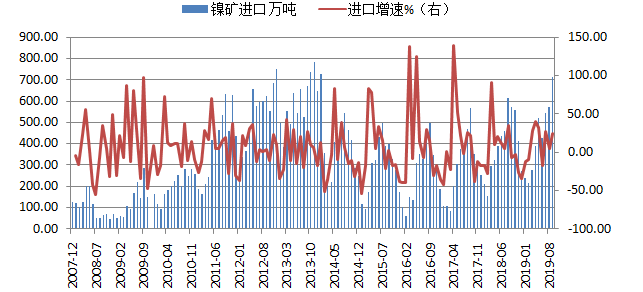

中国镍矿主要进口来源及当月值(吨)

数据来源:WBMS wind 东吴期货

数据来源:WBMS wind 东吴期货

中国镍矿进口量(元/吨)

数据来源:WBMS wind 东吴期货

数据来源:WBMS wind 东吴期货

根据海关总署公布的数据,10月份中国镍矿进口总量685.37万吨,较9月份减少206.76万吨,环比减少23.2%,同比增加25.8%。

其中,来自印尼进口量为310.63万吨,环比减少6.2%,同比增长130%,虽较9月份进口量小幅下降,但10月份的进口数据仍居高位;来自菲律宾进口量为337.72万吨,环比下降36.1%,同比下降10.35%;菲律宾部分地区受10月份天气的影响,镍矿装船出口受到限制,因11月份之后将进入雨季,预计后续菲律宾镍矿进口量会进一步减少。

来自新喀里多尼亚及其他地区进口量37.02万吨,环比增加13.7%。但因为路途遥远,海运费高达25美金/吨左右,远高于菲律宾、印尼等地区的9-15美元/吨,因此出口至中国的量也很少。而在印尼宣布禁矿后,新喀里多尼亚政府扩大了镍矿出口配额100万吨,但仍杯水车薪。

供应端――国内镍矿港口库存大幅回落

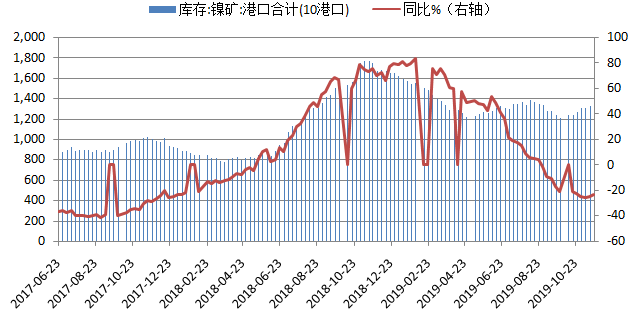

镍矿港口库存

数据来源:wind 东吴期货

数据来源:wind 东吴期货

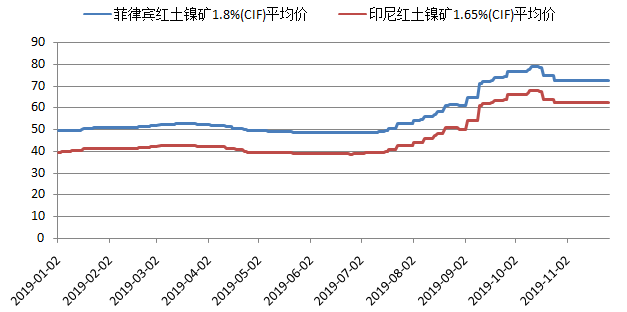

印尼菲律宾红土镍(CIF)矿均价

数据来源:wind 东吴期货

国内港口库存大幅回落。9月份以后,印尼一纸出口禁令,原材料短缺的预期触发了厂商囤货的积极性,国内港口库存呈现大幅去库的态势,截至2019年11月22日,国内港口镍矿库存合计1334.5万吨,同比减少23.5%;

镍矿价格亦创五年新高,截至11月29日,印尼红土镍矿1.65%(CIF)高达62.5美元/湿吨,菲律宾红土镍矿1.8%(CIF)平均价72.5美元/湿吨,较7月份的低点增加近50%,亦体现了国内镍矿紧缺的预期。

供应端――镍铁:印尼和中国的增量将冲击镍-不锈钢产业链

数据来源:smm 东吴期货

数据来源:smm 东吴期货

目前红土镍矿下游产品中镍铁占到了九成,镍铁因成本低廉工艺简单,成为目前制造不锈钢的主要来源。为应对原矿出口限制,近年来中国镍生产商在印尼投资大量镍铁厂,且产能逐年加速扩张。

供应端――印尼禁矿出口后 国内镍生铁转为负增长

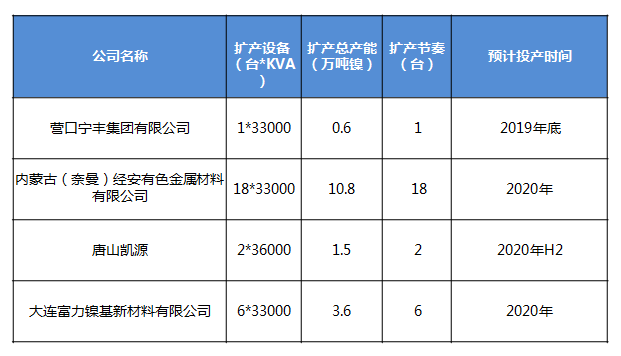

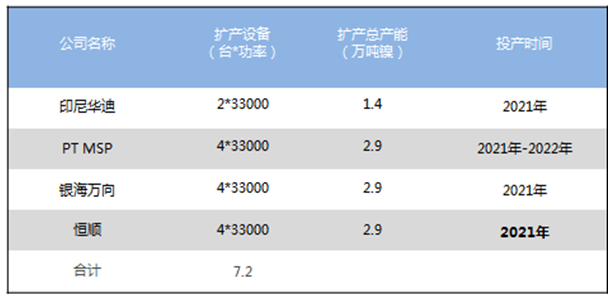

2019年-2020年E 国内NPI新投建产能列表

数据来源:SMM 东吴期货

数据来源:SMM 东吴期货

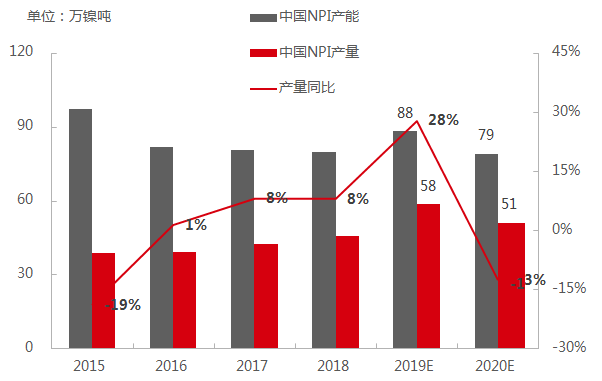

2015年-2020年E 中国NPI产量

数据来源:SMM 东吴期货

2019年中国NPI产量增长至58万镍吨,高利润及环保影响的消退,叠加新增产能释放的增量,同比增速达28%。

2020年,印尼禁矿生效之后,中国NPI陷入原料短缺的困境,以全年所能供应的红土镍矿数量预计,中国NPI产量大幅下滑至51万镍吨。

供应端――印尼新增产能主要来自青山及德龙

2019年年底-2020年E 青山和德龙镍生铁待投产产能

数据来源:smm 东吴期货

其他印尼主要镍生铁待投产产能(不确定性较大)

数据来源:smm 东吴期货

据SMM统计,2020年,印尼NPI产量迎来爆发式增长,预计总量增至53万镍吨,主要增量来自印尼青山和印尼德龙,预计青山莫罗瓦利地区2020年底前投产完剩余的12条线,莫罗瓦利总的产线达到40条;韦达湾地区计划2019年四季度投产2条线,2020年投产完剩余的10条线,总的产线达到12条。印尼德龙二期项目共35条线,预计2020年将投产其中的12条线。预计2020年印尼NPI产量将大增51%。

供应端――2020年印尼NPI产量首次超越中国,NPI产业继续向印尼转移

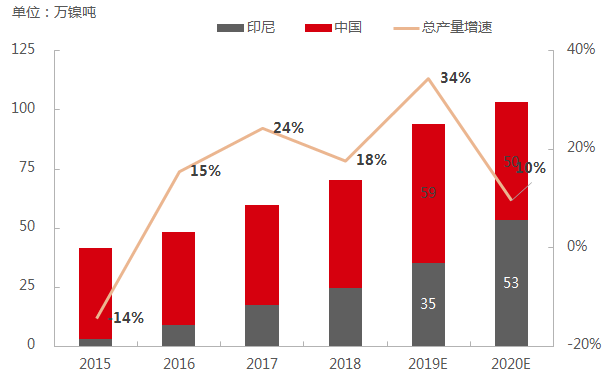

2015年-2020年E 全球NPI产量走势图

数据来源:smm 东吴期货

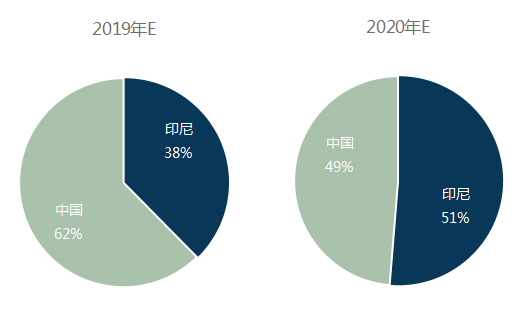

印尼NPI市场份额(2019年E vs 2020年E)

数据来源:smm 东吴期货

2020年,中国NPI由于印尼禁矿影响大幅减产,但印尼项目建设进度加快,印尼NPI的增量弥补中国的减量,总量维持增长,但增速下滑至10%。

2020年,印尼NPI产量首次超越中国,成为NPI第一大生产国,NPI产业向印尼转移的大趋势将延续。

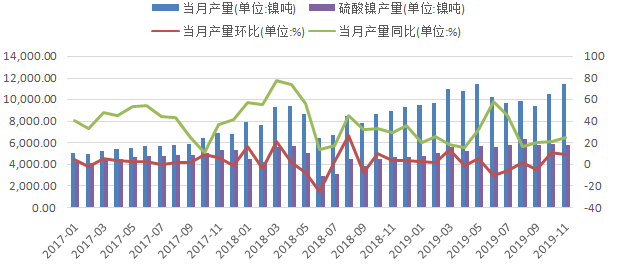

供应端――电解镍及硫酸镍:产量预计持稳

电解镍产量 吨

数据来源:wind 东吴期货

镍盐产量 吨

数据来源:smm 东吴期货

据SMM调研,2019年1-10月份全国电解镍累计产量12.73万吨,同比增6.34%。其中,10月全国电解镍产量环比9月增1.5%。据SMM初步调研了解,10月份甘肃某冶炼厂产量小幅增加,吉林冶炼厂10月继续停产,最快或到明年1月重启生产,其他电解镍冶炼厂9月生产状况维持稳定。

据SMM调研,2019年1-10月国内硫酸镍产量10.21吨,累计同比上涨25.98%。纯电动汽车补贴下降后,国内电动车销量骤降带动电池需求不振,整体需求仍表现疲软。其中10月环比增11.18%,同比增21.38%。电池级硫酸镍较镍豆溢价扩大至10000元/吨以上,刺激前驱体工厂购买国内的镍豆现货生产液体硫酸镍。

总的来看,2019年国内部分硫酸镍企业转产一级镍,国内产量同比去年增加。但因硫化矿资源稀缺,一级镍产量增幅有限,预计2020年产量将维持平稳。

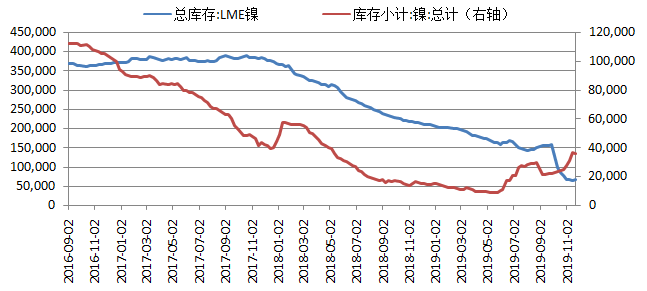

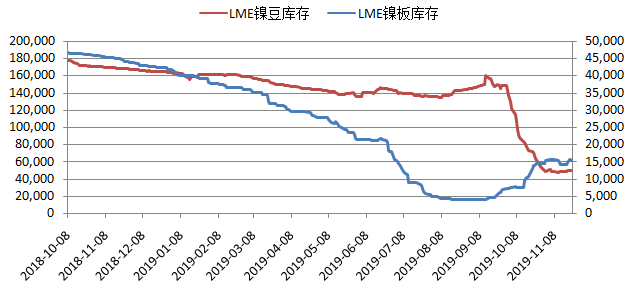

供应端――全球显性库存仍处低位

上期所库存再度下探、LME低位回升

数据来源: wind 东吴期货

LME镍板及镍豆库存情况(吨)

数据来源:wind 东吴期货

从显性库存来看,进入10月份,海外库存遭遇大幅下挫,较月初累计下跌近50%,截至2019年11月22日,LME镍库存为6.67万吨,为近十年低位;上期所库存为3.61万吨,较10月同期增加了1.3万吨,但整体仍处于相对低位。全球镍消费在230万吨左右,但绝大部分是镍铁消费,而此轮LME镍库存的大幅下滑属于非正常的消费去库,且消费在近期亦无明显好转,针对库存异常变动,伦敦金属交易所对外表示,正对近期镍的交易展开调查,据知情人士透露,中国青山控股集团是LME镍库存创纪录降幅背后的主力之一,目前青山正与摩根大通等融资银行合作,预估3万吨到8万吨镍已经被采购。后市来看,随着镍长期短缺矛盾的逐步凸显,以及国内对镍资源的庞大需求,海外镍库存进一步东移的态势不变。

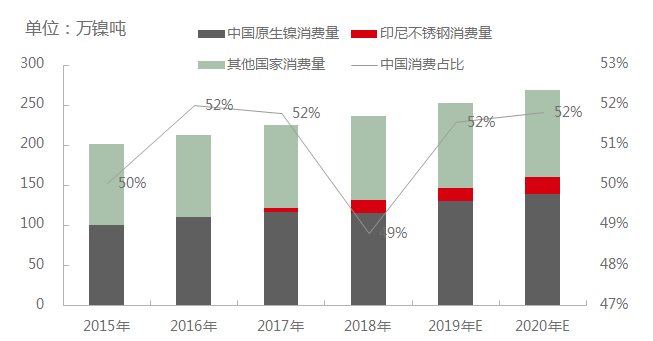

全球需求端――消费量持续增长

2015年-2020年E全球原生镍消费量

数据来源:SMM 东吴期货

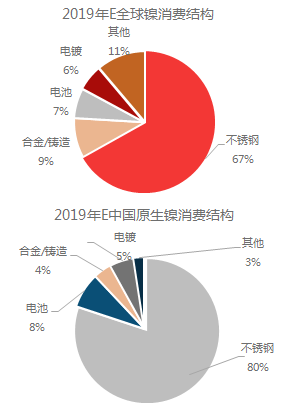

2019年E全球及中国原生镍消费结构

数据来源:SMM 东吴期货

2019年,全球镍消费量增长至252万金属吨,其中中国原生镍消费占全球消费的50%以上,同时印尼消费占比也在提升。

全球范围内,不锈钢约占原生镍下游消费的67%,而中国,不锈钢约占原生镍下游消费的80%。

近年来,随着环保政策和消费升级推动,不锈钢行业产业升级步伐加快,300系替代200系成为行业趋势,这种变化使得不锈钢行业对镍原料的消耗大幅增加,不锈钢生产成本与镍价的相关性进一步提升。

需求端――2020年印尼和中国不锈钢新产能建设进度加快

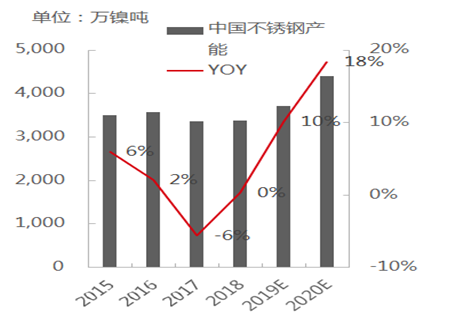

2015年-2019年E 中国不锈钢产能 Unit: 万镍吨

数据来源:smm 东吴期货

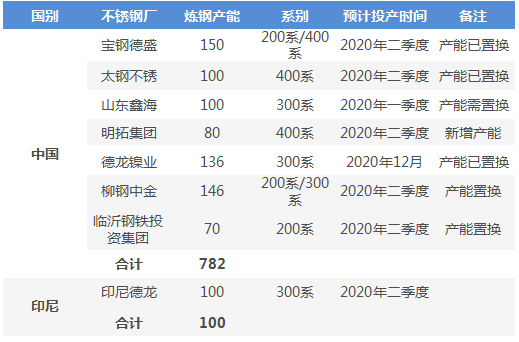

2020年E 中国和印尼不锈钢新产能扩建列表 Unit: 万吨

数据来源:smm 东吴期货

2019年不锈钢产量增速为3.6%,其中300系产量2.6%至1302万吨。2020年中国不锈钢新增产能205万吨,复产140万吨。其中:临沂钢铁投资集团新增的70万吨产能,预计明年三季度落地;德龙镍业(二期)新增的136万吨,预计明年四季度落地;云南天高复产的80万吨,预计明年一季度落地;西南不锈复产60万吨,预计明年三季度落地。

需求端――不锈钢厂存减产预期

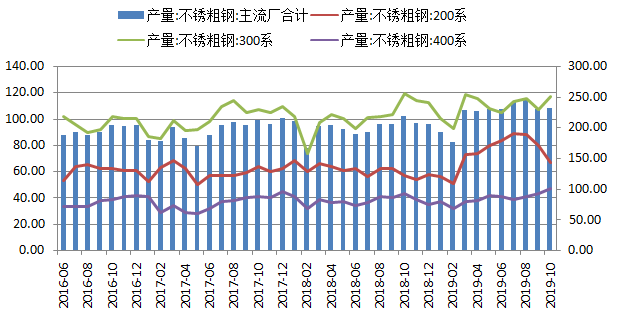

国内全系不锈钢产量(万吨)

数据来源:wind 东吴期货

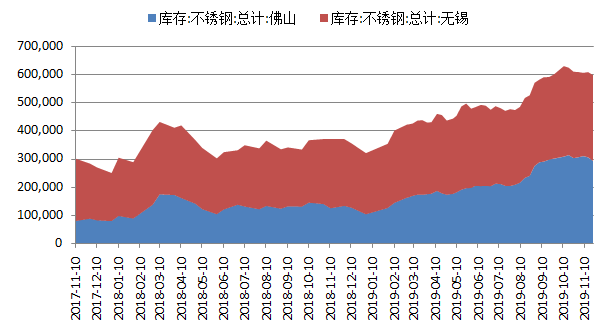

无锡佛山地区不锈钢库存

数据来源:wind 东吴期货

据中国联合钢铁网统计,2019年10月份国内27家主流不锈钢厂粗钢产量为246.57万吨,环比降幅为0.35%,同比增幅为5.94%。其中,300系产量121.66万吨,200系产量77.25万吨,400系产量47.66万吨。

根据我要不锈钢统计,11月上旬无锡和佛山两地不锈钢社会库存为89.83万吨,环比10月下旬下降2.41%,社会库存出现拐点后继续下降。主要因为前期钢厂部分亏损引发减产导致厂内库存和产量投放出现明显下降。随着不锈钢价格的持续走弱,近期不少钢厂出现集中减产检修传闻,包括华南钢厂、福建钢厂停产,这将继续缓解不锈钢高库存压力。若后期库存能降至合理水平,一定程度上对镍价形成利好。

不锈钢终端消费――房地产出现恢复性增长

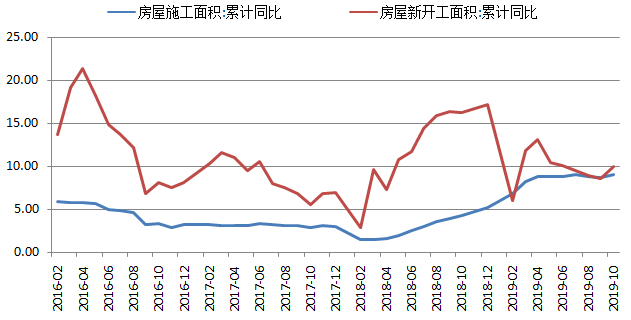

国内房屋施工和新开工面积增速

数据来源: wind 东吴期货

国内房屋竣工面积

数据来源: wind 东吴期货

国家统计局最新数据显示,2019年1-10月房地产累积销售13.3万平方米,同比增长0.1%,累积增速是年内首次转正。在销售回暖的带动下,房地产新开工、施工与竣工增速均有所加快,显示房地产商也趁机加快建设进度,争取回笼资金。在这种情况下,未来房地产供需两端都会出现恢复性增长。而随着房地产基建领域的复苏,也将一定程度上提振不锈钢的走势。

终端消费――新能源汽车补贴退坡后销量持续下滑

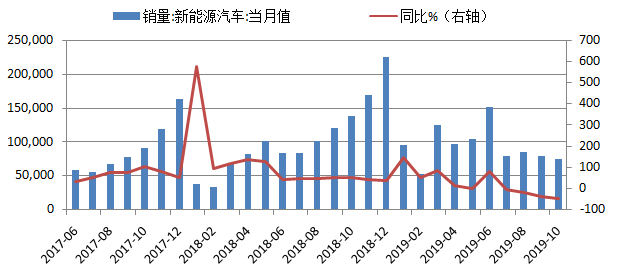

新能源汽车销量(辆)

数据来源:wind 东吴期货

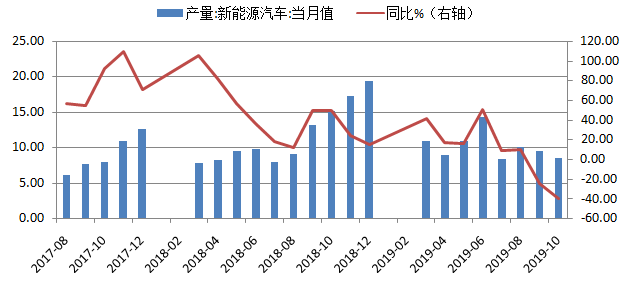

新能源汽车产量(万辆)

数据来源:wind 东吴期货

从目前来看,虽然不锈钢产业依旧是镍消费的主力,但近年来新能源汽车的爆发式增长为镍带来了新的需求,而镍作为新能源电池中的核心材料,是解决当前新能源汽车成本较高和里程较短问题的关键所在,未来将成为新能源汽车发展中最受益的品种。

自6月25日电动车补贴大幅退坡后,国内新能源汽车增长大幅失速。据中汽协数据显示,今年10月,新能源汽车产销分别完成9.5万辆和7.5万辆,比上年同期分别下降35.4%和45.6%,销量连续4个月出现下滑。1-10月,新能源汽车产销分别完成98.3万辆和94.7万辆,比上年同期分别增长11.7%和10.1%。但相比2018年的增速61.7%已经出现大幅下降。

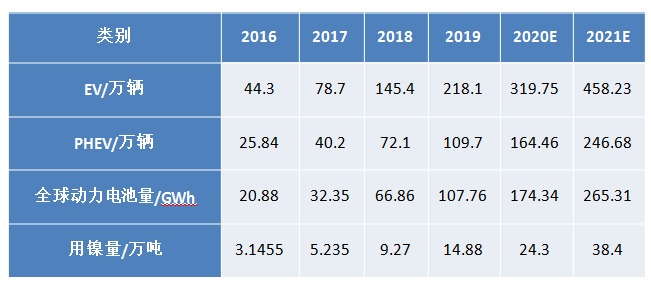

终端需求――2020年新能源需求增长较为确定

新能源电池发展趋势

数据来源:公开数据整理 东吴期货

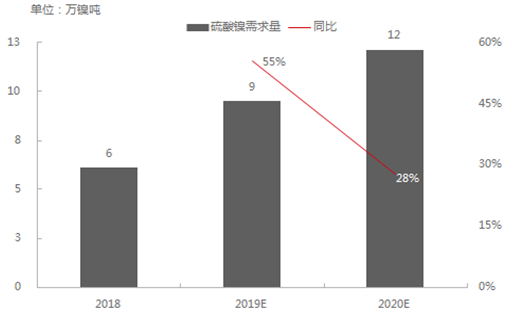

2018年E-2020年E 新能源电池行业对硫酸镍的需求量

数据来源:smm 东吴期货

新能源未来发展不宜过度悲观。一方面,特斯拉、日产、宝马等具有品牌力和产品力的车企,仍在大力推动新能源汽车的发展,研发投入和产销数据仍保持高速增长,而国内电动车产销的暂时失速的原因更倾向于是产品革新的阵痛时期。另一方面,后续政策仍稳步前进,包括中国部分地区在内的全球主要国家均颁布了燃油车的退出时间表,近期内国内的双积分政策、欧盟的碳排放限额仍在发挥推动行业的重要作用。

新能源汽车中动力电池的三元化、高镍化的稳步发展,电池用镍需求将在未来几年保持至少50%的高速增长。未来三年国内三元前驱体、三元材料产能将快速扩张,包括宁德时代计划投资百亿的50GWh项目以及中冶瑞木在河北的高镍三元前驱体等项目。预计,国内新能源汽车三元电池耗镍量有望从2016年的5000吨镍快速增长到2020年10万吨附近。同时,国外多个国家也公布了退出燃油车的时间表,全球新能源汽车三元电池耗镍有望在2020年达20多万吨镍。

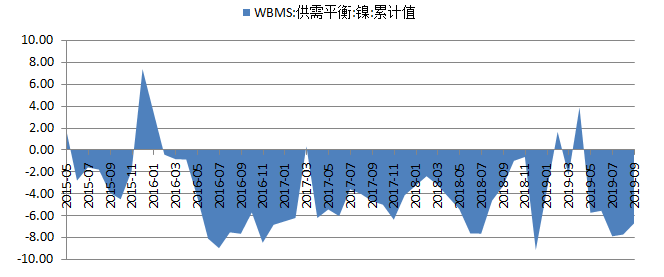

全球供需――供应缺口略有收窄

WBMS精炼镍全球供需平衡

数据来源:WBMS wind 东吴期货

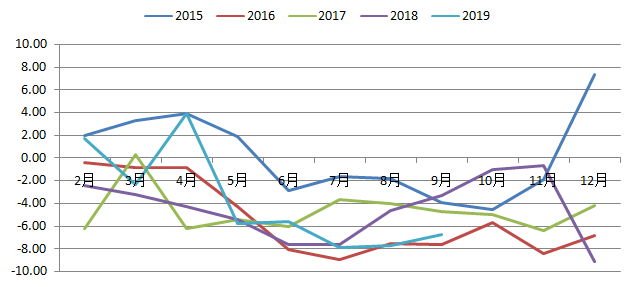

WBMS全球精炼镍供需平衡季节性分析

数据来源:WBMS wind 东吴期货

根据世界金属统计局(WBMS)最新报告显示,2019年1-9月全球镍市场供应短缺6.69万吨。2018年全年计算的缺口为10.29万吨。

而另一家权威机构,国际镍业研究组织(INSG)在最新的报告显示:全球镍市9月供应短缺量增加至3,200吨,8月修正后为短缺300吨。今年1-9月,全球供应短缺50,800吨,上年同期为短缺122,800吨。

虽然总体来看,两家机构的数据均显示短期缺口有所收窄,但随着未来印尼禁矿令的实施,预计镍未来供应缺口仍有扩大的可能。

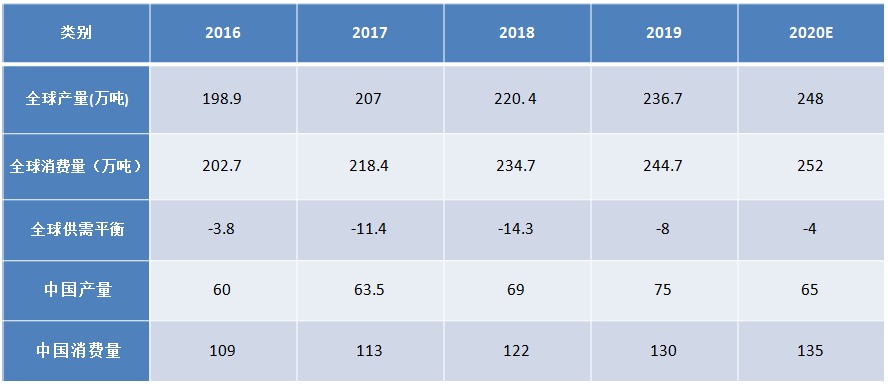

全球供需――2020年全球镍仍存缺口

全球镍供需平衡表展望

数据来源:INSG 安泰科 东吴期货

国际镍业研究小组(INSG)数据显示,2020年全球镍需求将从2019年的245万吨增至252万吨。与此同时,2020年全球镍产量预计从2019年的237万吨增至248万吨。预计2020年全球镍缺口达4万吨,整体上来看镍未来短缺仍将持续。

印尼的2020禁矿令的实施将为镍市已经存在缺口的情况下,进一步加剧2020、2021的供应短缺。

三、总结及展望

2020年镍价走势分析

宏观:全球经济下行压力增大,贸易摩擦及地缘政治问题不断浮现,英国脱欧再度延期,美联储表示自10月降息后短期内不会进一步降息,市场仍存在避险情绪。国内方面,前三季度国民经济运行总体平稳,国内政策鼓励经济发展,实际经济弱中维稳,静待改革持续发力。此外,中美贸易第一阶段谈判取得实质性进展,但协议签署时间地点都未确定,协议能否达成仍存疑虑,这也将影响有色金属价格的走势。

观点:供应端:2020年印尼禁止红土镍矿出口,将导致中国镍生铁原料短缺,面临大幅减产,但印尼镍生铁项目建设进度加快,能够弥补中国的减量,全球镍生铁产量维持增长。需求端:印尼和中国不锈钢诸多新产能投放,产量增速维持在较高水平;而随着2020年高镍电池发展加快,以及新能源行业对一级镍的消费继续增加,预计长期仍会对镍价形成一定支撑。总的来看,在低库存和供需缺口可能扩大的刺激下,预计未来镍价大方向依旧向上。但短期价格高位需要充分调整后才有上涨驱动。

策略:我们预计2020年镍价或呈现宽幅震荡,重心逐步上移的走势。操作上,建议高抛低吸,波段操作为主,沪镍合约价格参考区间为:100000-150000元/吨。

风险点:中美贸易问题、印尼政策变化、中印镍生铁项目减产和投产实际情况、不锈钢投产情况。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号