2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

华闻研究 | PTA:存在利多亮点,或先扬后抑

2020-03-23

2020-03-23

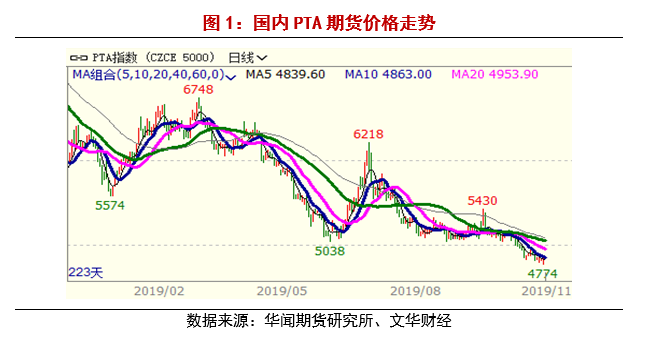

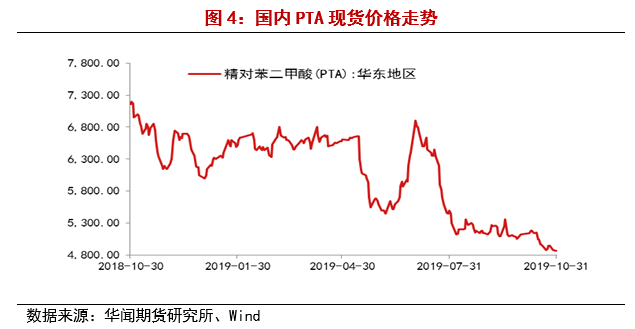

10月份,PTA期货价格震荡下跌。装置检修对当前阶段价格带来提振,但总体面临 PTA 新产能投产和需求转淡的压制。多空因素仍然交织,而利多因素暂占优势推动原油价格总体温和上涨。亚洲PX市场窄幅波动。聚酯综合开工率小幅下降。织造业处于消费旺季,开工率保持高位稳定。

观点策略

风险点

新装置投产利空影响持续时间延长、中美贸易谈判出现意外、下游聚酯和织造业开工率下降过快。

行情走势

基本面

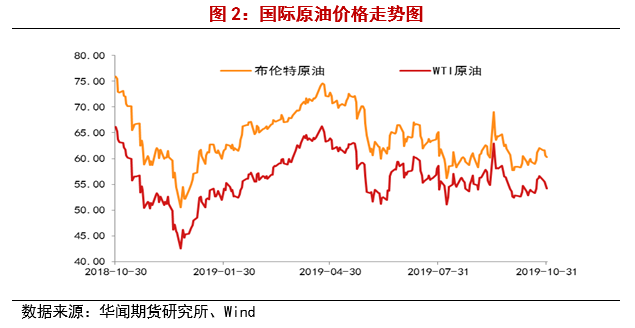

(一)原油价格先涨后跌,11月份或仍震荡偏强

10月份,国际原油价格先涨后跌,总体温和上涨。10月份,多空因素仍然交织,而利多因素暂占优势推动原油价格总体温和上涨。

利多因素包括。其一,中东地缘政治局势再度升温。厄瓜多尔局势动荡与全球其他地区出现的供应中断引发市场担忧,该国能源部长称,该国抗议活动可能会导致每日石油产量减少 5.945 万桶。此外,土耳其袭击叙利亚北方支撑石油市场气氛,虽然这两国都不是重要的产油国,但是市场担心这一地区地缘政治紧张将殃及伊拉克等产油国的石油生产和运输安全。伊朗油轮在沙特附近的红海遇袭令市场对中东地缘局势的忧虑情绪增加;其二,石油输出国组织(OPEC)12月份扩大减产预期。石油输出国组织(OPEC)月报显示,尽管 OPEC 在第三季度的日产量为2930 万桶,但原油需求超过供应的幅度仍超过每天 250 万桶,产量的急剧下降意味着 OPEC 无法达到满足全球需求所需;因需求增速前景疲软,消息人士指出,石油输出国组织(OPEC)及非 OPEC 产油国有望在 12 月扩大减产规模,根据 OPEC 最新的月报显示,2020 年全球市场对 OPEC 的原油日均需求料将为 2960 万桶,较 2019 年下降 120 万桶/日。这可能成为 OPEC 扩大减产规模的主要驱动因素。其三,中美贸易协商持续传出利好,双方达成第一阶段协议一度令市场情绪有所好转,提振油价上行。中美贸易关系进一步缓解,美商务部发布公告,称将自 10 月 31 日起对中国 3000亿美元加征关税清单产品启动排除程序。这令中美贸易协议乐观预期再度升温。中美贸易关系进一步缓解,25 日,中美经贸高级别磋商双方牵头人通,双方同意妥善解决各自核心关切,确认部分文本的技术性磋商基本完成,这就意味着两国接近敲定第一阶中国领先的大宗商品一体化交易服务商段贸易协议的部分内容。市场分析师人士表示,中美双方若能落实部分的“第一阶段”协议内容,将有效改善市场的风险情绪。此外,美国石油钻井数连续 10 个月录得减少,下滑刷新 2017 年 5 月来低位,为油价提供了一定的支撑作用。

利空因素主要包括,原油需求前景不振的阴云仍旧挥之不去,经济数据持续疲软令市场对经济放缓忧虑攀升拖累了原油需求预期。受到全球经济形势不佳的冲击,市场认为原油需求也将因此受累,全球各能源机构及投行纷纷下调明年的原油需求预期,需求的萎缩将导致原油的供应压力继续增加。其四,美国EIA 库存数据持续利空,原油库存与产量均呈现上涨,严重打压多头信心。多头信心受挫。

目前来看,一方面地缘政治因素依旧不稳定,另一方面美国内政出现了混乱的局面。中美贸易谈判的进展及 OPEC+扩大减产规模仍是推动原油上涨的主要因素。两者目前来看,11月份出现大幅逆转的概率较小,国际原油价格大概率呈现震荡偏强走势。

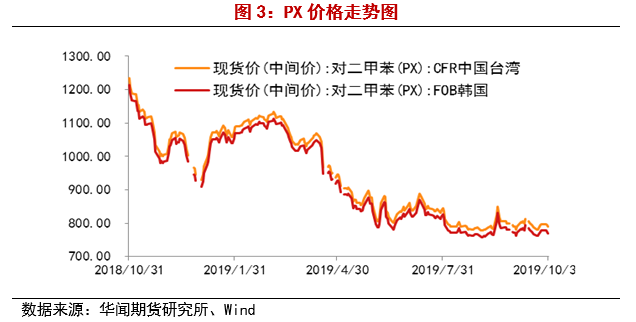

(二)上游PX原材料价格窄幅波动,11月走低空间不大

10月,亚洲PX市场窄幅波动,截至月底亚洲PX估报774美元/吨FOB韩国和794美元/吨CFR台湾/中国,较上月末走低5美元/吨。月初国际原油低位震荡,成本面变化不大,另外国庆假期期间,中国上下游市场休市,整体交投气氛平淡,不过海南炼化二期100万吨/年PX新装置于9月末正式投产,国内供应继续增加,买盘情绪一般,但同样的,因企业持续亏损,商家让利意向不强,另外金陵石化PX装置上半月开始停车检修,因检修时间较长,对市场有一定提振作用。中旬开始PX气氛偏弱,下游PTA整体开工率略有走低,PX需求减弱,现货买盘意向偏淡,不过因PX利润持续亏损,大连福佳PX装置开工率下调至8成,中化弘润PX装置开始停车检修,国内供应量有所减少,支撑市场情绪,市场多空僵持,月底市场基本维持震荡整理态势。中石化公布10月PX结算价在6620元/吨,较上月结算持平。10月CFR台湾/中国均价在794美元/吨,环比走低0.28%,同比走低38.78%,最低价出现在10月4日的781美元/吨,最高价出现在10月14日的813美元/吨。

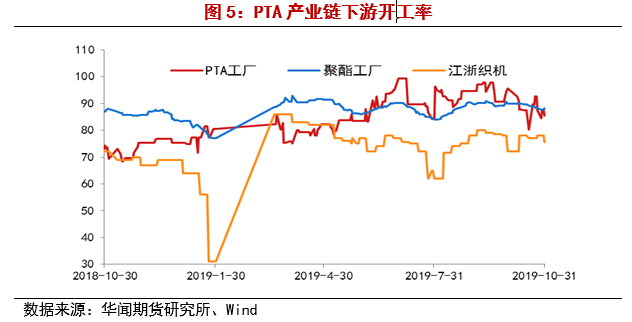

10月份,下游部分聚酯产品亏损压力显现,加之后市聚酯工厂库存上涨风险增加,聚酯工厂生产积极性受挫,聚酯综合开工率小幅下降。织造业处于消费旺季,开工率保持高位稳定。

目前聚酯市场行业利润并不理想,后续对聚酯工厂开工率的最大影响因素,是聚酯工厂库存的增长状况。预计 11 月初,场内供需面基本维持,聚酯工厂综合开工率波动不大,中旬以后,随着下游需求明显转弱,聚酯工厂库存将加速累积,届时聚酯工厂综合开工率或出现明显下滑。预计 11 月初,场内供需面基本维持,聚酯工厂综合开工率波动不大,中旬以后,随前期停工的聚酯PET工厂装置将陆续复产,加之今年春节较往年早,聚酯工厂或多考虑12月份再相应进行减、停产操作,预计聚酯工厂开工率或高位保持稳定。织造业随着渐渐转入淡季,且纺企对11月市场均不乐观,开工率或温和下滑。

观点和操作建议

综上所述,基本面总体依然偏空,但有一定利多亮点。11月份PTA市场或先抑后扬。原油价格支撑因素仍在,或维持温和上涨走势。PX市场弱势整理,成本端支撑一般;当前PTA开工率处于81.62%,11月仍有装置检修,对PTA价格有支撑作用。但随着PTA工厂检修装置恢复以及新凤鸣新装置投产,供应量依旧充足;同时下游聚酯需求转淡,接货意向不高,终端市场厂家库存偏高,冬季订单未有明显转好。总体PTA市场利空偏多,但由于加工费大幅度压缩使得利润呈盈亏线附近,市场或下行空间有限,维持震荡格局。中美贸易谈判若取得阶段性成果,或利好原油及整个商品市场,带动PTA出现反弹。

建议总体保持震荡思路,波段操作。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!