2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

PTA、PE周度策略报告:弱势震荡为主,试探成本支撑

2020-03-23

2020-03-23

摘要:

PTA:成本方面,近期较多利好因素支撑油价反弹,短期利好支撑PTA。供需方面,近期装置检修与重启交替,但PTA开工率总体维持高位,供应压力仍在;而下游聚酯开工率维持偏高水平,但终端纺织出现回落迹象,估计下游需求会趋向回落;预计PTA供应整体维持偏宽松状态。结合期价来看,当前PTA 2001合约期价收盘在4670左右,生产进入亏损状态,下方支撑力度将逐渐显现。综上所述,估计PTA短期延续弱势下探走势,多头等待技术面止跌企稳,待5、10日均线走平交叉,偏多思维参与。

LLDPE:成本方面,油价近期反弹回升,成本端提振PE。供需方面,石化库存维持在中等偏低水平,供应压力不大;但下游需求不及预期,11月份之后将从需求高峰期逐渐回落,供需面略偏空。结合期价来看,当前2001合约期价低于现货价约300元/吨,也低于进口成本约200元/吨,下方支撑力度较强。预计短期弱势下探走势,但估计下探空间有限,估计后续大概率呈区间震荡走势,震荡区间参考7000-7500,仍以区间波段操作思路参与。

一、当前行情走势

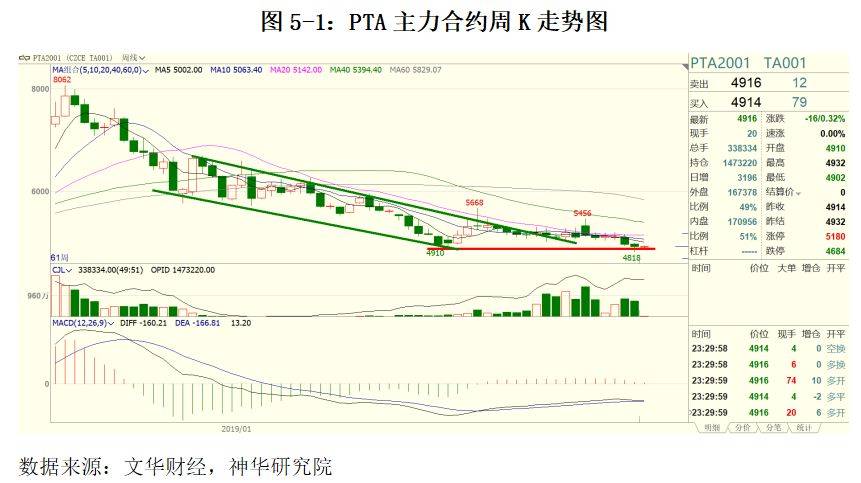

上周PTA呈震荡下探走势,主力合约2001最低下探至4662,上周五夜盘收至4664,较前周下跌170元/吨,持仓增加10.41万手至175.71万手。现货方面,上周主流PTA价格累计下跌65至4775元/吨,当前主力合约2001期价贴水现货价约100元/吨。

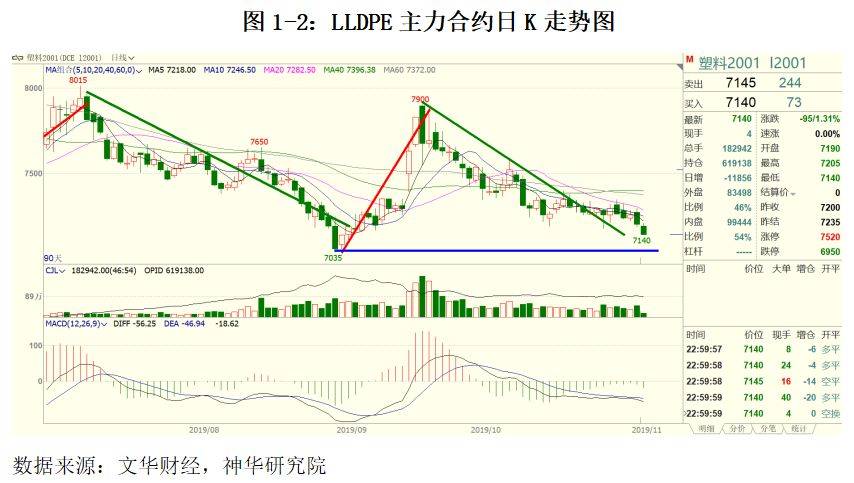

上周LLDPE期价呈偏弱震荡走势,主力合约2001最低下探至7140,上周五夜盘收至7140,较前周下跌115元/吨。现货方面,上周多数国内石化厂家出厂价小幅下调50-100元/吨,当前主力合约2001期价贴水主流现货价约300元/吨,贴水幅度处中等水平。

二、国际贸易局势好转提振油价

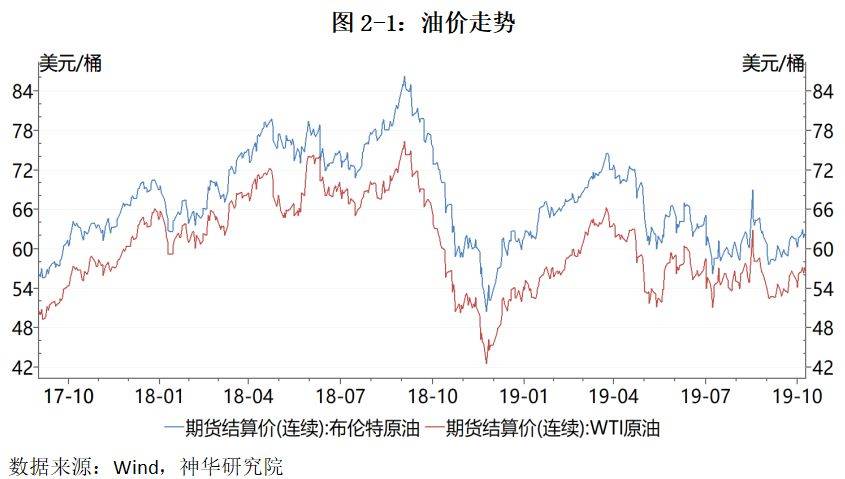

上周五NYMEX原油期货收涨0.51%报57.44美元/桶,创六周以来新高,周涨2.21%。国际贸易局势好转,市场对于原油的需求前景有所回升。

库存方面,美国11月1日当周EIA原油库存为10.878亿桶,环比增加720万桶,同比增加130万桶;汽油库存为2.172亿桶,环比下降290万桶,同比下降1080万桶;精炼油库存为1.191亿桶,环比下降70万桶,同比下降380万桶。尽管美国官方数据显示原油库存大幅攀升,导致油价下跌,但关于第一阶段国际贸易协议即将达成的乐观预期令油价得到提振。国际贸易局势取得进展的消息提振了原油市场需求,油价短期反弹回升走势,美国原油上方压力60美元/桶。

三、PTA供需面解析

3.1 PTA动态生产进入亏损

上周主流PTA价格累计下跌65至4775元/吨,而上游原料PX价格震荡持稳,当前PTA动态生产进入亏损状态,每吨亏损约150元/吨,据上图数据显示,PTA生产亏损达200-300元/吨后存反弹修复需求,预计继续下探空间很有限。

3.2 终端需求力度不足,PTA整体供需面略偏空

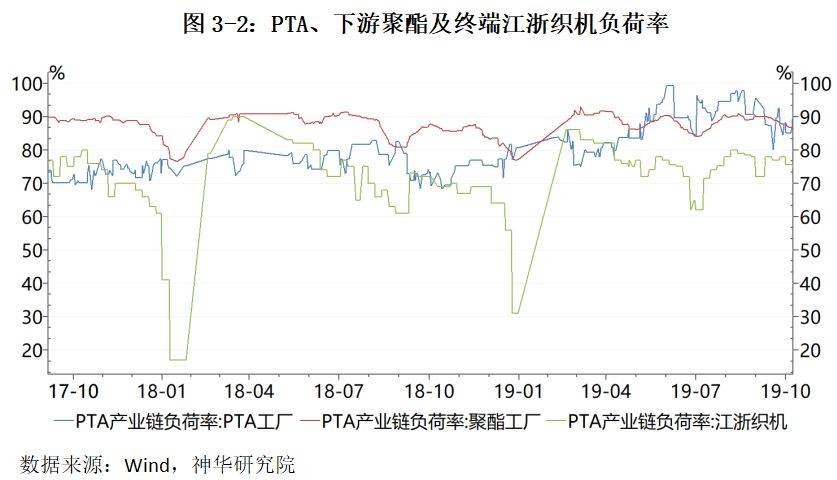

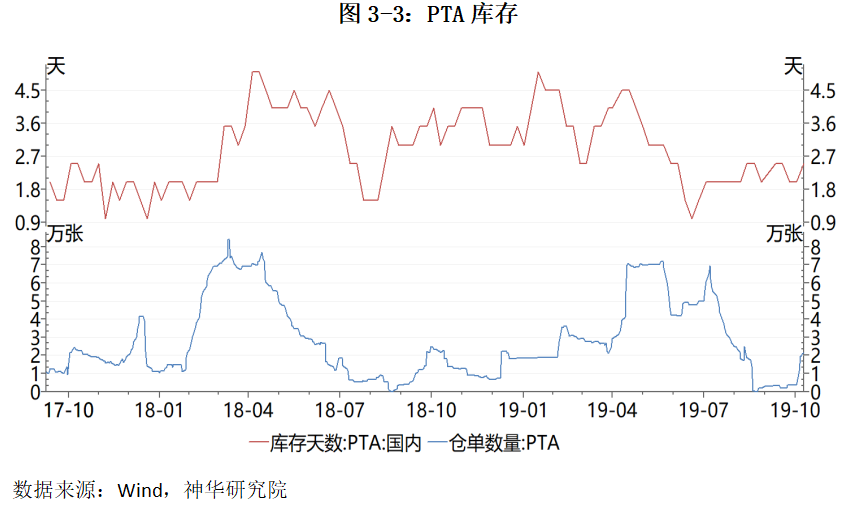

装置方面,恒力大连年产220万吨PTA装置10月27日停车检修,已于11月7日升温重启。福建佳龙石化年产60万吨PTA装置于8月2日停车检修,计划11月15日重启。上海亚东石化年产70万吨PTA装置,计划11月13日-11月27日检修。嘉兴石化年产150万吨PTA装置,计划于11月检修。上周PTA装置检修与重启交替,其开工率回升4.75%至91.5%,处偏高水平;但11月份有几套大装置检修,预计供应压力有所减轻。而下游聚酯开工负荷小幅回升0.5%至87.0%左右,终端江浙织机综合开机率下滑至75%附近,聚酯生产维持偏高水平但终端需求力度不足,整体供需面略偏空。PTA库存方面,上周国内PTA产商库存维持在2.5天附近,处偏低水平,库存压力较小。

四、PE下游需求将高位回落,供需面略偏利空

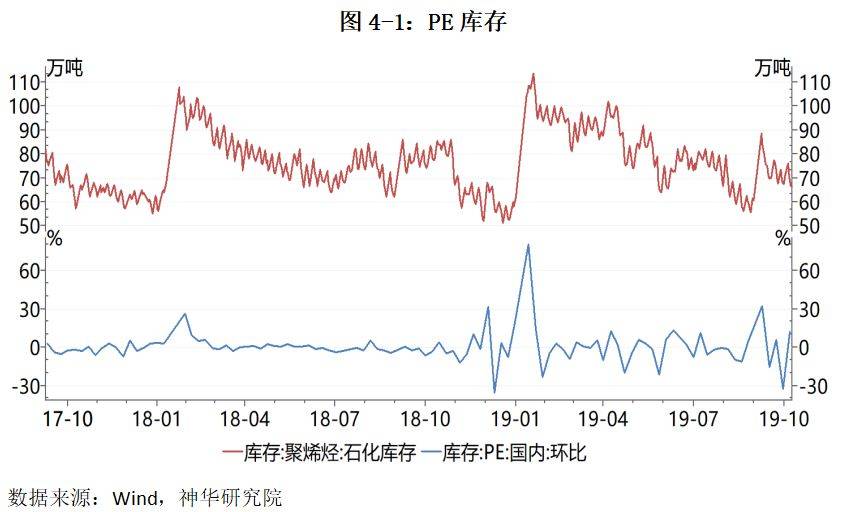

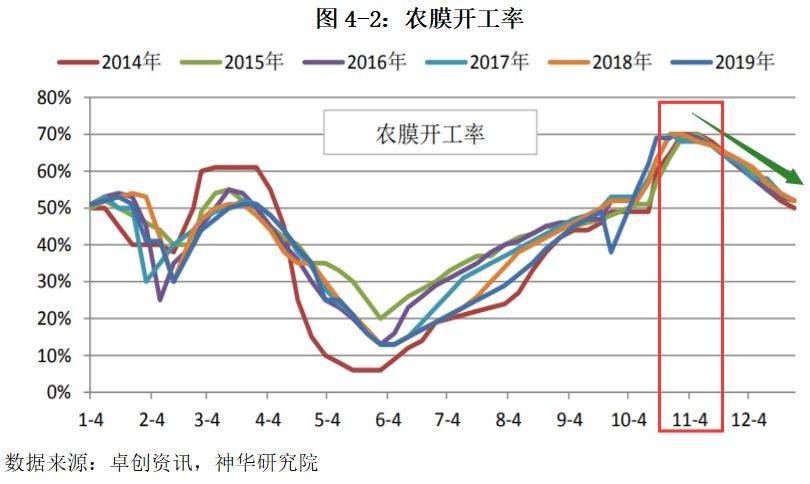

石化多次下调出厂价格,市场成本支撑力度减弱,加之受环保影响,终端企业生产受阻。下游多以刚需补货为主,入市热情不高。月内石化维持较强的控库能力,库存维持在中等偏低水平,但利好持续不足,仍无法挽救下跌局势。持货商大部分出货为主,价格连续让利。而进入11月份之后农膜需求逐渐回落,目前已经接近旺季尾声,需求端利好支撑有限。

五、后市展望及策略

成本方面,近期较多利好因素支撑油价反弹,短期利好支撑PTA。供需方面,近期装置检修与重启交替,但PTA开工率总体维持高位,供应压力仍在;而下游聚酯开工率维持偏高水平,但终端纺织出现回落迹象,估计下游需求会趋向回落;预计PTA供应整体维持偏宽松状态。结合期价来看,当前PTA 2001合约期价收盘在4670左右,生产进入亏损状态,下方支撑力度将逐渐显现。综上所述,估计PTA短期延续弱势下探走势,多头等待技术面止跌企稳,待5、10日均线走平交叉,偏多思维参与。

成本方面,油价近期反弹回升,成本端提振PE。供需方面,石化库存维持在中等偏低水平,供应压力不大;但下游需求不及预期,11月份之后将从需求高峰期逐渐回落,供需面略偏空。结合期价来看,当前2001合约期价低于现货价约300元/吨,也低于进口成本约200元/吨,下方支撑力度较强。预计短期弱势下探走势,但估计下探空间有限,估计后续大概率呈区间震荡走势,震荡区间参考7000-7500,仍以区间波段操作思路参与。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!