2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

PTA盘中跌破3年最低点!墙倒众人推!在大让利情况下,现在抄底合

2020-03-23

2020-03-23

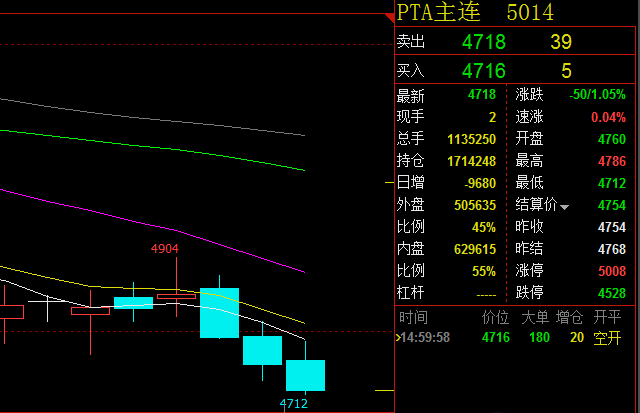

11月7日盘中,PTA主力期货最低点4732元/吨,逼近2017年最低点4714元/吨。11月8日,PTA主力期货盘中跌破4712元/吨,为3年内最低点。

2019年PTA增产的重任放到了四季度,新凤鸣220万吨和恒力250万吨装置成为市场关注的焦点。两套装置此前分别预期在10月份投产,装置投产的预期打压盘面,国庆之后PTA主力期价持续下行,整个PX-PTA-聚酯产业链利润均在压缩。新凤鸣新装置最终在10月底与市场见面,恒力250万推迟至明年年初。从当前市场来看,近期市场供需局面尚可,新装置释放的利空正在兑现中,缺乏利好支撑,PTA反弹力度难以乐观。

PTA作为聚酯产业链的大佬,曾吞噬了整个产业链的利润,但随着产能的迅速扩张以及下游需求的不足,PTA“呼风唤雨”的时代一去不复返,尤其是利润方面,从年内高位1787元/吨已经跌至62元/吨,跌幅超96%!

乙二醇在上半年一直处于跌势,进入9月份,得益于低库存,乙二醇行情稍许有所好转,利润开始扭亏为盈。尤其是沙特石油遇袭事件对乙二醇影响较大,达到近半年来的赢利点。但随后,涤纶长丝需求萎靡,“金九银十”动力不足,乙二醇行情开始走弱,利润降低!

今年PX的大量投产,压缩自身的利润空间,不过成本端石脑油偏强,受液化气价格较高、某大厂大量采购石脑油等综合利好影响,石脑油涨幅较大,裂解价差从6月中旬的负值回升至当前70多美元附近。而PX却一路下挫,随着恒力大炼化释放拉开国内PX增产帷幕,4月中旬之后,PX价格节节回落。

在增产压力下,PX加工费大幅收窄,今年上的这些新装置已将PX利润全部侵蚀。截止到国庆之后,PX-石脑油价差已降至300美元之下,PX生产即亏损。目前来看国际油价偏强震荡,未能带动PX价格上行,PX-石脑油环节已提前反应供给增加的利空,当然若浙江石化400万吨投产后,PX加工费有望继续收窄,300美元/吨的加工费或成为奢求。而在其投产之前,PX料继续下行动力不足。

2017年聚酯产能开始快速发展,2018年去年增速达到14.4%,相比较PX和PTA市场0投产来看,需求的增长刺激上游,给上游带来了较好的利润,2019年聚酯包括之前推迟的产能在内,共有538万吨的新产能预期释放,截止到10月底,共计投产325万吨,较去年底增长5.9%。11-12月还有100多万吨聚酯新产能计划投产。

由于聚酯市场景气度尚可,下半年随着原料端价格的回落,聚酯涤丝现金流增加,全年来看工厂在不断增产的同时,仍保持着较高的开工率。2019年以来聚酯厂家的平均开工负荷达到88%附近的高位水平。2019年4月之后PTA产业链利润转移明显,不过产业链整体利润处于不断缩水状态。近期FDY已持续在亏损生产中。由于下游织造加工企业表现不佳,库存偏高,倒逼聚酯工厂处于累库局面。

从终端市场情况来看,10月底江浙织机综合开机率75%左右,国庆之后在短暂的回落之后已恢复至节前水平。在国内外宏观环境不佳及贸易纠纷错综复杂的大背景下,2019年纺织服装出口交货均低于往年同期,二季度之后出口增速放缓。随着国内双11订单和国外圣诞节订单备货潮过去,终端市场难有像样提振,从而对聚酯原料市场形成负反馈。

综上来看,PX增产背景下,利润大幅收缩,如果下游恒力石化产能先于浙江石化产能投产,将会带动一部分PX需求,PX价格也有望止跌反弹。而PTA市场现在更多受自身产能增产的压制,目前加工费已处于相对低位,上涨压力明显。终端纺织市场不乐观将拖累聚酯市场,近期聚酯涤纶厂家现金流萎缩,年底检修产能将有所增加。

来源:弘业期货、隆众资讯、WIND等

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!