2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

PTA装置重启VS聚酯降负减产,供需矛盾激化,年末的涤丝市场又将

2020-03-23

2020-03-23

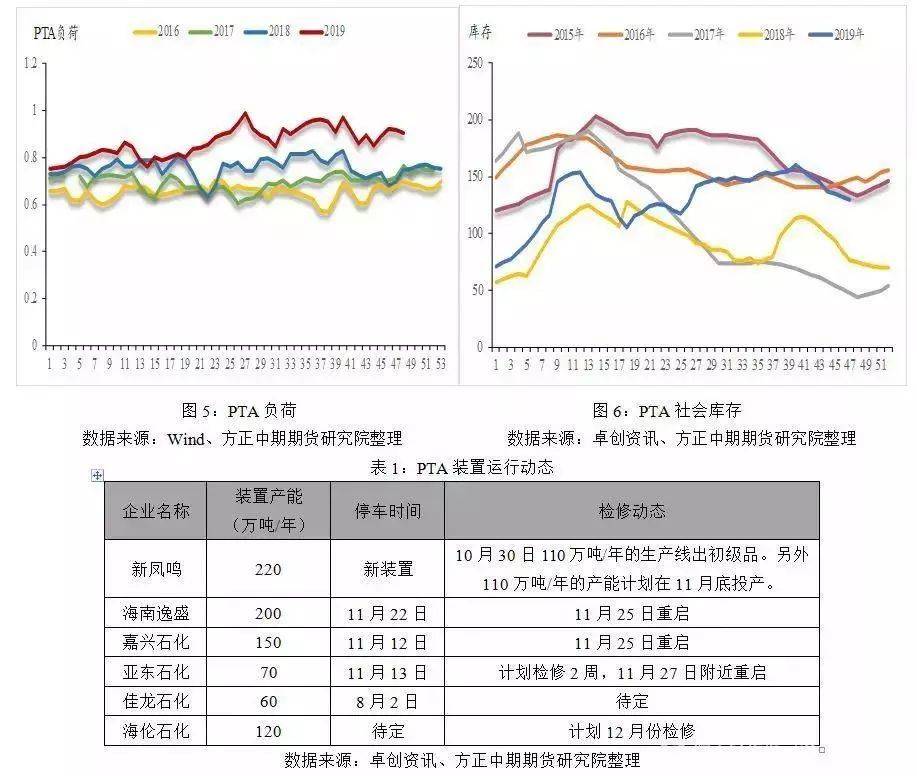

10月PTA装置检修增多导致现货短期偏紧。10月份以来,为对冲新凤鸣220万吨/年的PTA装置投产带来的供应冲击,PTA装置检修增多。其中,恒力石化、汉邦石化等大厂装置纷纷开启检修。由于新凤鸣在10月底投产后只开启了110万吨/年的生产线,另外110万吨/年的生产线计划11月底投产。因此,10月以来的PTA检修潮不仅抵消了新增产能的影响,在下游聚酯需求尚可之下,出现了PTA社会库存下降的情况。截至11月22日,PTA社会库存为129.7万吨,环比前周下降了2.11%,同比去年增加了69.19%。库存持续下降之下造成了近期现货偏紧的局面。

新凤鸣月底试车&大厂装置陆续重启,PTA现货偏紧将逐步缓解。根据目前PTA装置的运行状况来看,近期PTA供应有望逐渐提升。首先,海南逸盛200万吨/年的PTA装置于周一提前重启、嘉兴石化150万吨/年的PTA装置于周一重启、亚东石化70万吨/年的PTA装置计划于11月27日重启、新凤鸣110万吨/年的新增PTA产能预计于11月底投产。因此,在上述装置重启、投产的预期下,PTA供应有望逐步恢复,现货偏紧现状将得到缓解。

贰

需求端聚酯装置即将迎来检修潮

从本周部分聚酯企业公布的春节检修计划来看,聚酯预计在12月中上旬减停产压力进一步加大,较大规模的减停产出现在12月下旬及以后。比如目前已经明确检修计划的有,福建百宏、经纬、翔鹭、锦兴、以及绍兴的天圣、太仓申久、长乐、振辉等陆续敲定春节减产计划,早的从12月上中旬开始,晚的从1月初开始。因此从聚酯负荷的走势看,12月中上旬开始预计开始小幅度下行,绝大部分检修应该集中12月下旬或者1月上旬的时间点。

叁

终端库存以及开机率的情况

从趋势上来看,下游开机率在12月中上旬还会有进一步的下降,目前据了解,一部分库存压力比较大的企业尤其是部分库存压力比较大的喷水织造企业,计划在12月中旬最先停产放假,届时下游开机率相对明显的下滑,而在12月下旬到1月初的这段时间,会是下游集中停产的高峰期,少部分生意比较好,库存比较低的企业会坚持到1月上旬停产。

从坯布库存对比看,当前坯布库存总体水平偏高,从坯布库存的结构看,主要集中于喷水织造企业,经编和圆机尚好。双十一和圣诞的订单少于去年,这也是事实。由于今年过年早,库存多的企业大概率是仍以去库为主,原料采购也是偏谨慎,并且过年放假大概率会提前。至于细分环节,常规品种今年一直销量都不太好,像春亚纺涤塔夫,订单基本一直在走凉。差异化的品种从之前的T400到现在生产于冬装的面料确实还不错,这也是前段时间坯布库存能小幅下滑的主要原因。

根据调研各地区获取的信息来看

✦盛泽地区库存压力依旧比较大,订单情况整体一般,差异化品牌相对热销,开机负荷有所走弱。

✦海宁地区库存去化较多,主要是因为精编走货较好,订单较多,开机负荷比较稳定。

✦绍兴地区库存压力依旧较大,订单与其他地区相比较少,开机负荷有所走弱。

✦常熟地区库存较之前小幅去化,但能接到的订单也就到12月初,开机负荷有所走弱。

肆

总结

未来一段时间,涤丝价格或将维持弱势震荡,局部继续优惠出货。不过,如果中美第一阶段贸易协议顺利签署,配合年末集中的采购补货,也有可能带动一波抄底行情,但整体的力度预计有限。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!