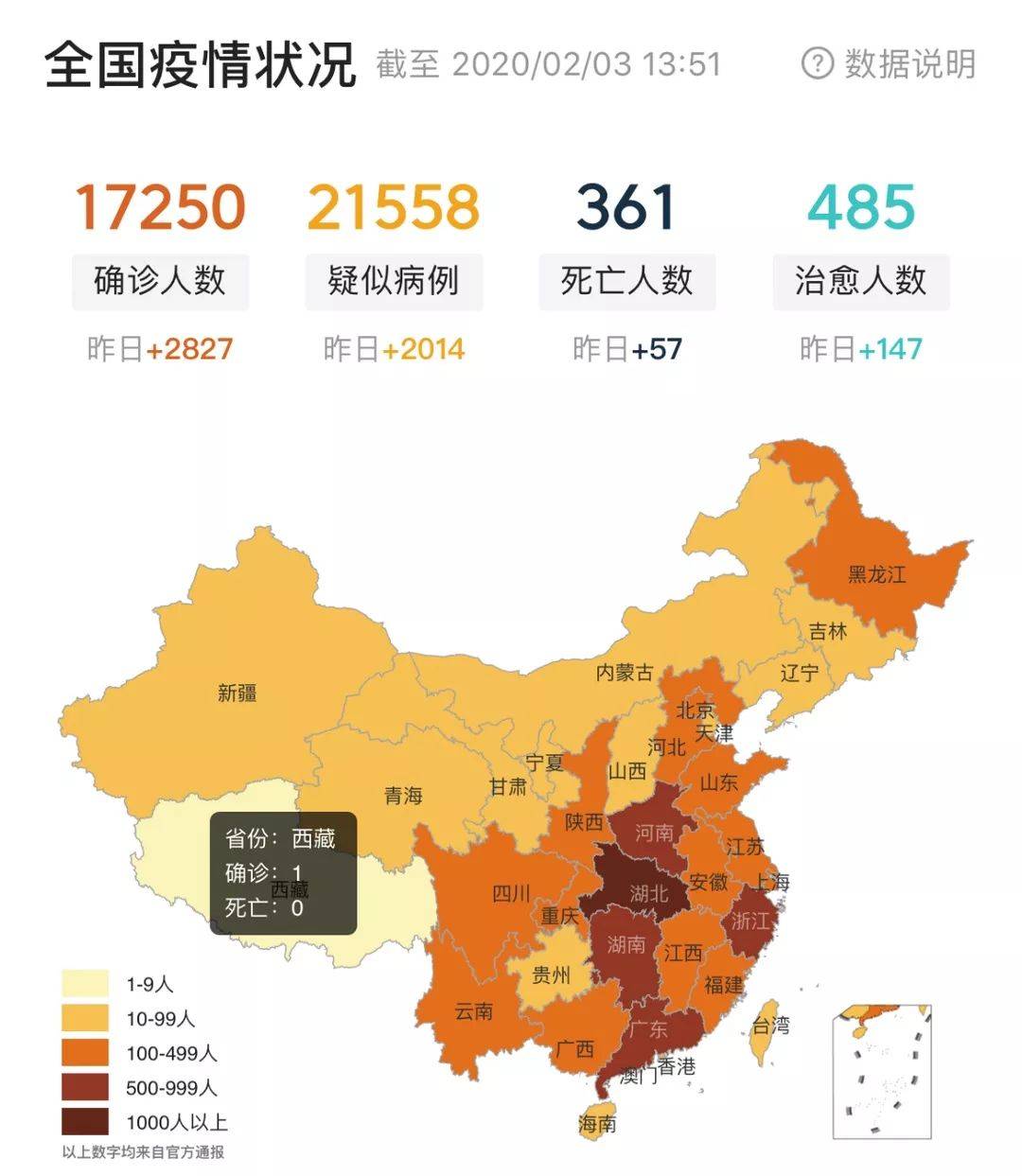

���ȣ������¹ڲ���������������Ӵ�����Χ��Ⱦ������������ģ��ǿ��03��ǵ䡣�����ڹ�ȥʮ�����й���������ĸ��ٷ�չ��ʹ���й��Ĺ��ڽ�ͨ���������������Ч�ʴ�����������ڱ��������У����ڲ���������ֵ�����ڼ䣬�����˿��������ڱ�ݵĸ����ӳ��£���ʹ�ò����ܿ�ش�������ȫ�������������⡣ ��Σ��������鷢չ�����غܿ��ȡ�˸��ָ����ĸ����ʩ���رո�������ֳ��������ڵ��ĵ�Ӱ�׳����������ִ�ʩ�£��Ը��������ҵΪ�����ĵ�����ҵ�϶����ܵ��ܴ�Ӱ��ġ���03��ʱ��������ҵ���ҹ����û����е�ռ�Ƚ�Ϊ39%��������2019�꣬������ҵ�ľ���ռ���Ѿ���������59.4%����˱��������GDP���������ϵij���Ʊػᳬ��03��ķǵ䡣���03��ķǵ���й����õĿ��ٸ��գ��ͷǵ��ڼ����Ա�Ϊ�����Ļ�������ҵ���ٷ�չ��03�귿�ĺ���Ϊ��������֧���ķ��ز�ҵ���ٷ�չ�ܲ��ɷ֡�����Ŀǰ���ز�Ҫ�᳹����ס�����������߷��룬��������ҵҲ�Ѿ�ȫ����������£��������ȥ֮��Ҫ�Ӿ��ù�ģ�����Ͽ����ֲ������ڼ��ȱ�ڣ��ƺ���Щ���ѡ��Ӿ�����ҵ�����������ٳ��к���Ⱥ�ۼ�����ֱ�Ӷ����Ρ��Ƶꡢ��������ͨ��Ӱ�ӡ����½�����ѵ�ȶ����ҵ��ɸ���Ӱ�죬�����õ���ҵ�������ҽ�ƺIJĺ��������ҩ��Ϊ������ҽҩ���㲻�������������ֺ����߽����ȣ�����������������Ȳ��ߵİ������ںͿƼ�����ҵҲͬ�������ܵ����Եij�����ӵ������������人��Ϊ���������ܵ���Ӱ�����������人�����ǹ�ȸ������ڵ������ҵ����ش�Ӱ�죬���������Ϊ���ص�����㶫�����ϡ��ӱ����㽭���ֵ�������������ҵҲ����Ϊ������������ƶ��в�С����ʧ���ɴ����֣�һ���ȵ��й�GDP����һ������ִ�����»����µ����ȿ�����2%���ң��Ӷ���ȫ���GDP������������0.5%�����ͬʱ�����������������������֡�������Ʒ�Լ������ڼ������ѵ������ܻ��һ���ȵ�CPI�γ�ѹ����������Ծ��õ��г���Ӱ��Ŀǰ���Ƚ�����Ԥ������Ҫ����������ķ�չ����������ij���ʱ�估���Ӧ�����ߵ�ǿ���������жϡ���������ԣ����ι����������Ĵ��÷�ʽ����˵�������ϣ����ദ�÷�ʽ��03������죬���������¹ڲ�����Ӱ��ʱ�佫���ڷǵ䣬������Ӱ��Ҳ���ڿɿط�Χ֮�ڡ������¹������ڶ������й����ô�������Ų������Ǻͷǵ�һ�������վ�ֻ��һ������żȻ���¼���������ı��г����ڶ��й����û��������Ӱ��Ļ������ء���03��ǵ��ڼ�Ϊ�����ڷǵ��ڼ䣬�й�����۵ĵ�����GDP���ٷֱ��֮ǰһ�������½���2%��4%��������֮���һ�����ȣ��й�����۵�GDP���پ���������������֮���һ���ﴴ���¸ߡ���ˣ�����ȥ�����ͳ�ƾ־ֳ�������˵���������й���������ƽ�ȡ���չ�����Ȳ���������״������2020�����������ȥ��ͬʱ�����г���ȥ��֮ǰ�ᵽ��һЩ�ʲ��Ķ��ڲ�����ͬ��Ҳ����ˣ�����ͼ�зǵ��ڼ�ĺ�������Ϊ�������꺣�������Ƴ��ġ������˸�����a2b��������������ʳҩ�����Ϊ��һ�����ڷǵ��Σ��Ⱥ�н����ٴ������ҩƷ����˾�ɼ�Ҳ�Dz�������ش����¸ߡ���������Ǹ��ߵ�(����ͼ��Ȧ��Χ��)��֮��������Ĺɼ�����������ֻ����ôһ����ʷ�����˵�����������Ӱ����ɼ����ƵĻ��Ǹù�˾�ľ�Ӫ״���Ͳ����������ˣ�������¹������У�������Ϊ����ԭ���������Ķ����ʲ������ǻ�˳Ӧ��ֵ�ع鶨���ص�������ļ�ֵ���䣬���������г��ڻ��������ص������»��ǻ�����������⣬�˴�������й��г��ھ������Ƹ����DZ��Ӱ�죬���������˹���ΪӦ�������µľ��ó������ȡ����һ������Ϣ�ȿ������ߵĿ����ԡ�����Ԫ������������2020���һ�ν�֮����Ͷ��������Ƿ��2020���ȡ��Ϣ�Ŀ����Ծ����Ķ�²⡣�⼸�����й���������ת�͡��������ýṹ�ĺ�������£��й�������Ȼ��Ȼ�����˸������Ŀ����������������ٵ�����Ż��Dz�������ʵ����2010���10.6%��2019���6.1%������6.1%��������֤�����й����õ�ǿ�����Բ�������̾����2020���й������Ƿ��ܹ�����6�����ǻ��Ϊȫ�����Ŀ���㡣������Ϊ�˱����й��������÷�չ����߹�������ˮƽ������Ϊ�˹᳹�����ȫ��ս��ִ�У��й����ö���Ҫ��2020���ٴ���ȫ����ӡ����̡������ֱ����£����౾��ֻ�ǿ��ܱ����õľ��ô̼��ֶξͱ�ø��п���ת��Ϊ��ʵ�ˣ����罵Ϣ��������Ϣ�ģ����ܻ��и����˰�Ѽ���������С��ҵ����Ķ�����Ϣ���Դ��������ڴ˴���Ϊ�����ӳٽں������ܲ�С��ʧ����С��Ӫ��ҵ�����⣬��Ϊ�й�����ľ���������Ļ���Ҳ�������ⳡ���õġ��ֺ��ؽ����а�����Ҫ��ɫ���й������ͺ����ӻ�����ͨ�������������������ҵ�������й��������ٿ���������һ���ܺ����Ŀ����ԡ���ô���ܻ��ڴ˵������β�ҵ����ش�����Ʒ����ˮ�ࡢ�ֲġ������Ҳ����һ����Ͷ�ʻ��ᡣ������Ͷ�ʻ����У��������о�Ԥ�ƣ��й�������2�½���Ϣ��ͬʱ��Ѹ����˰���ŻݺͲ����ķ�ʽΪ��ҵ����������С��ҵ�ṩ֧�֣������������Ͷ�ʡ��ܵ���˵����Ϊ�ⳡ����֮����ֶ��ҵĻ������߿��ܻ�ȸ����������Ԥ�ڵĸ��ӿ��ɣ���ȷ���й������ܿ��ٻص���������ϲ��������У�������й�Ͷ���߶��ԣ����DZȳ�����������������Ҫ���г���Ͷ�ʻ��ᡣ��Ȼ˵����Ͷ�ʻ��ᣬ��ô���һ�������ݾ�������һ���������Ӱ��֮�µĽں�����г���Ͷ����Ӧ�����Ӧ�Լ���������һ���������ԽϺõĹ�Ʊ����ļ�����г��ϣ�ֹ��ȳ�����Ҫ���ܶ�Ͷ�ʾ����ḻ�ĸ���Ͷ�����������г��׳��ڰ�ɽ���ϵIJ�ʹ������Ŀǰ�г����ڵ��µ�����������ڿֻ������Ļ�����ɣ�����A������һ����ɢ��Ϊ���ṹ���г������ֻֿ����������ᱻ�Ŵ����������г���ײ��Ǻ��ѱ�ȷԤ��ģ�����ǰ���ᵽ�����Ρ��Ƶꡢ��������ͨ��Ӱ�ӡ����½�����ѵ����ҵ�����������صĹ�Ʊ��ļ����Ӧ�ü�ʱֹ��ͬʱ��������äĿ���ס������������£���ʱֹ�ȴ��Ҳ�����Ը���Ͷ���߶����Եø��Ӻ������ڶ����ڿ��ɻ��һ����¼�����עծȯ����Ʒ���ʲ��������й����е����������ܻ�����Կ��ɾ��û����Ľ����ʲ�����2020����һ�������ı��֣�����ծȯ����Ʒ�����������ǿ��ɻ��Ҵ�����ΥԼ���½����ǽ�Ϣ������ծȯ�۸�������������ծȯ��ծȯ���𡣶���Ʒ�۸�Ҳ���ڻ��ҿ��ɵ�������������ǣ�������ҽ�һ�����Ž���Ļ�����ģ����ô���ֽ��������Ʒ����ˮ�ࡢ���Ƹ֡�������ȵ��Ƿ����������������������������Ժ�Ϊ������GDP�����ҿ��ܻ��������������Ŀ����ʱ�����Ʒˮ�ࡢ����Ȼ��п�����һ������������������ص�ʵ��������ҵ���������ڽ�Ϣ����ǰ�����ɿ��ij��ڹ̶��������ʲ�����������ʽ��Ϣ����ͨ��LPR�ĵ�����ʵ������Ϣ��δ���й��г���ʵ�����ʶ�����������ѹ������ô����Ͷ������˵���ڽ�Ϣ����֮ǰ��Ϊ�Լ�����һ���ɿ����г��ڹ̶��������ʲ����Եĺ���Ҫ�ˡ�����ͷ�������ծȯ��ծȨ���ʾ���һ��������ʵĵײ��ʲ��������������һ��ʱ���ڴ��ҷ����������۽��࣬�����ȱ�����һ���ȾͲ��Ƿ������۵���������η�����ȥ���°���������һֱ��������ת�Ŀ������ۻؿ���ԣ��������������ʽ�ѹ���·���ǿ����ֽ���������������ˣ��Ѿ���ȥ�����ճ���֤�����Լ���ͷ������ծȯ��ծȨ��Ʒ����������ɿ��ij��ڹ̶��������Ʒ�����ģ���ȨͶ�ʾ��еĴ�Խ��������ʹ����ѱ�����Ӱ�죬�ɰ���Ͷ�ʲ����С���Ȩ�ij�����ʹ��Ϊ����ЧӦΪ����������Ѷ������Ӱ�죨���������ʱ��ϳ����������ڼ������˳��Ĺ�Ȩ������⣩�������Ǹ߶�����ͿƼ������ҵ�������˹����ܡ��Ƚ����졢���ͨѶ���������ȵ���ҵ����Ȼ���й���ҵת�͵��ص������ҵ�������ҵ��������ҵ��δ���ܳ�һ��ʱ���ڶ���ʼ���ǹ�ȨͶ�ʵ��ȵ�ͽ��㡣��ˣ�Ͷ���߿�����Ͷ�ʲ����й�Ȩ���������Ǹ߿Ƽ���Ĺ�Ȩ������Ϊ���˳����ʲ����õ�һ���֡������ͬ����������ǰ�����ò���ĵ�ʧ���Ե�ʧȥ�˷�����ϣ��ȫ�������ܹ���־�ɳǣ��������飬����ɨ���¹ڲ�����ȫ���������ϵ�������������й�����Ͷ�뵽���÷�չ���ҽ�����ȥ��ֻ���������й��ľ��ò���Խ��Խ�ã����յĺɰ�Ҳ��Ȼ��Խ��Խ�ģ�

��ɨ����ͼ���Ӻ��ѣ�˳�ƶ�Ϊ( Lx175201)��AA�˾ֻ��1��Ǯ��A����Ӷ���ڻ���˾����ֱ�ӿ�������ҵ��ͣ��Ƽ���