2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

中信期货策略:春节前后黑色系商品分析以及策略建议

2020-03-23

2020-03-23

报告摘要

本文旨在研究当前疫情对于黑色系商品期货的影响以及相应的策略。

本次疫情的爆发修正了春节前市场普遍认同的宏观经济转暖的预期和钢材节后需求旺盛的预期,黑色系商品期货在假期结束后的第一天暴跌。恐慌情绪释放后,盘面开始逐步反弹。但当前疫情抑制黑色系商品需求的主要逻辑未变,策略上应仍以逢高做空为主,品种选择上以前期库存累积较高的螺纹钢和供应压力较大的铁矿石为主。直到疫情得到遏制,可以逐步减空离场。关键信号为新增确诊病例与新增疑似病例呈现下行趋势,解除医学观察和治愈出院病例呈现较为明显的上行趋势。

另外,通过对2003年非典的研究,疫情被控制后经济将快速恢复,被延后的用钢需求会再度开启加速模式。策略上以逢低做多为主,参考信号为钢材表观消费增速加快,钢材库存拐点出现。品种选择上以需求得以恢复的螺纹钢和焦炭为主。

一、春节前黑色系市场的表现

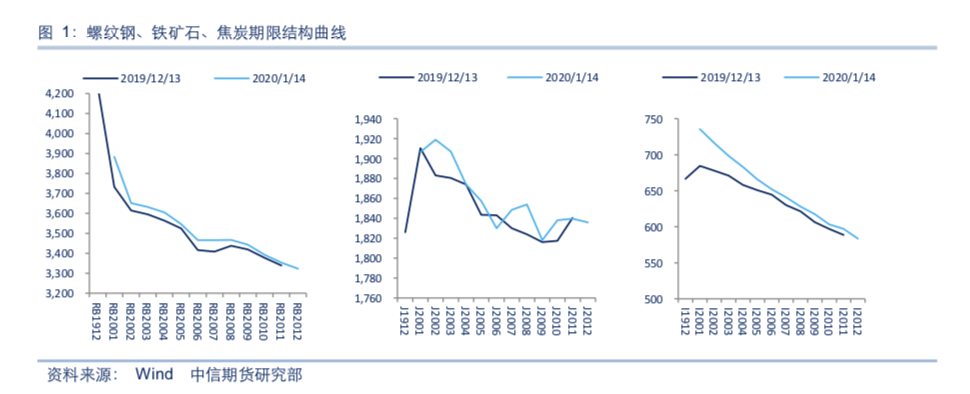

1.1春节前黑色系期货表现强势

从春节假期前的期限结构曲线变化以及基差水平,可以验证当时黑色系商品期货总体表现较为强势。

期限结构曲线的斜率不仅可以反映出该商品当前的供需状况,也可以反映出市场对于该商品远期价格的预期。从期限结构曲线角度来看,黑色系商品在节前乐观预期升温。

从春节前一个月的黑色系商品期限结构曲线图上可以看出,螺纹钢、铁矿、焦炭三个品种基本上均为back结构,虽然在斜率上均发生了不同变化,但位置都较12月同期有所提高,表明市场预期较之前继续转暖。

具体来看,螺纹钢和焦炭的期限结构曲线近月端back结构的斜率变小,表明当前螺纹钢现货的紧缺程度有所缓解,此时现货市场的供需矛盾较小。而远端back结构斜率基本上没有变化,反应出远期并未发生显著变化,但远期曲线整体位置较1月前有所提高。而铁矿石的期限结构曲线近月端back结构的斜率变大,说明当时现货市场表现较为紧缺,远月预期没有发生变化。

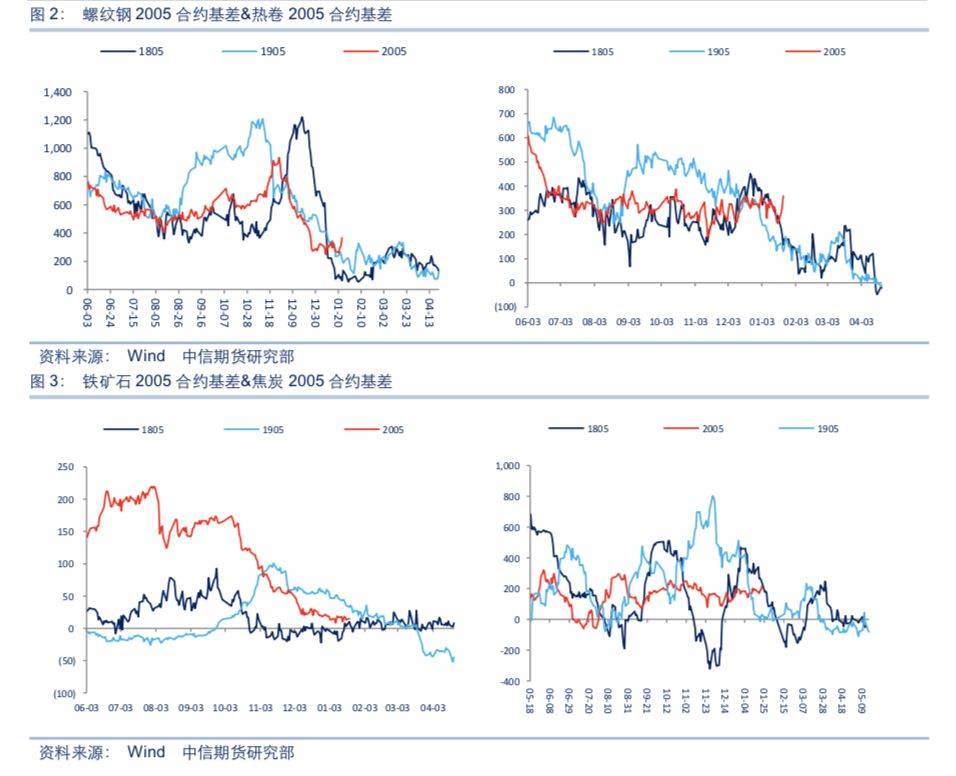

从基差角度来看,春节前黑色系各品种2005合约的期现货价格均以强势震荡为主,而现货价格因临近春节,有价无市故保持稳定。从图中可以看到,黑色系商品期货的基差不断收敛,且处于历史同期的最低水平。直至春节假期前最后两个交易日,受到疫情扩散速度加快影响,大类资产价格均出现不同程度的下跌,基差小幅回升,但仍处于较低水平。

此时黑色系商品现货市场已经基本停滞,故此时期货端的主要驱动为宏观经济转暖和节后季节性需求旺季的预期。

1.2宏观经济转暖和房地产韧性为主要驱动

宏观经济转暖的先行指标在于流动性的释放,2020年1月16日,央行公布了2019年12月的金融统计数据:2019年12月份,新增社会融资规模2.1万亿元,同比增加1719亿元;人民币贷款增加1.14万亿元,同比增加543亿元。财政投放加快、信贷同比增加,使得2019年12月份,货币增速明显回升,12月M2同比上升0.5个百分点至8.7%,M1同比升0.9个百分点至4.4%,M1与M2的增速差在逐步收敛,反映出企业流动性在持续改善。

市场流动性增加显著抬升了各类金融资产的价格,上证指数从2019年12月初的2878点上涨至2020年1月中旬的3115点,一个月时间内涨幅超过8%。

同时,对于黑色系商品需求影响较大的房地产市场也依旧保有韧性。2020年1月中旬公布的2019年12月份房地产数据显示,2019年12月房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%,增速与1―11月份持平,比上年加快3.5个百分点。其中,住宅施工面积627673万平方米,增长10.1%。房屋新开工面积227154万平方米,增长8.5%,增速比1―11月份回落0.1个百分点,比上年回落8.7个百分点。其中,住宅新开工面积167463万平方米,增长9.2%。这使得市场对2020年上半年的房地产用钢需求依旧乐观,同时正月十五过后会迎来房地产用钢需求的季节性旺季,旺季预期驱动黑色系商品期货上涨,收敛基差。

春节前由于预期驱动,导致黑色系整体表现偏强,同时现货端冬储热情较高,期现两端看涨情绪浓厚,预期过于一致的情况下易出现预期差,春节期间新型冠状病毒的爆发使得市场避险情绪加重,预期差显现。

二、疫情对宏观经济的影响

2.1以史为鉴――2003年非典对经济增长的影响

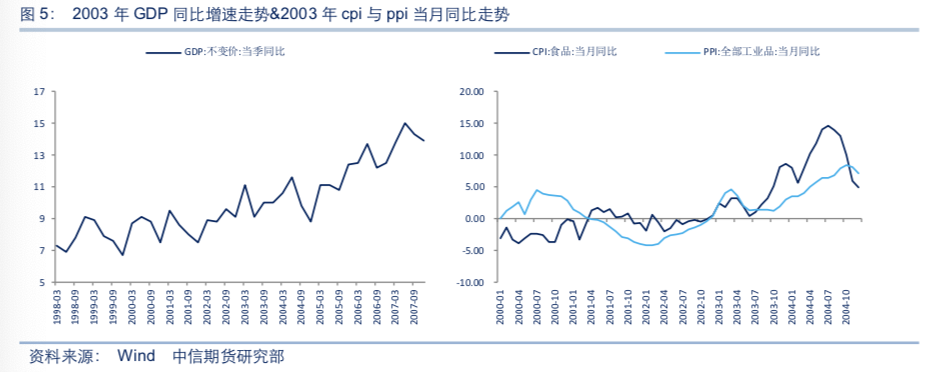

首先,从2003年非典疫情发生时的宏观经济大背景来看。2002-2003年国内正处于一轮经济短周期的上升期。GDP同比增速自2001年3季度起不断上行,显示出经济稳定增长的良好势头,截至2003年1季度,GDP同比增速达到11%,经济增长进入加速期。但是2003年春节后非典疫情的爆发对经济增长产生了阶段性的不利影响。2003年3月开始,非典进入扩散阶段,从华南沿海地区快速传播至全国各个省份,与病毒一同扩散的还有国内民众的恐慌情绪。从最初的减少出行,到后期的全社会停工停学,对宏观经济产生了较大的负面影响。在疫情最为严重的2003年二季度,GDP同比增速为9.1%,与一季度相比,出现了较为明显的下行。2003年6月份非典疫情得到控制,生产活动恢复,GDP同比增速的短暂回调结束,三季度继续恢复上涨态势。

其次,从价格走势来看,非典疫情对工业品和食品(农产品)价格均有短暂的冲击。2003年3月起,食品价格受到季节性和非典疫情的共同影响,4-5月cpi食品环比增速出现了较大幅度的下降。在6月份非典疫情得到有效控制后,消费需求回暖,7月份食品(农业品)价格出现回升。而工业品价格直至2003年11月份才出现了较为明显的回升。无论是从价格回落的幅度还是从回落的持续时间来看,非典疫情对工业品价格的影响都要强于对食品(农业品)的影响。

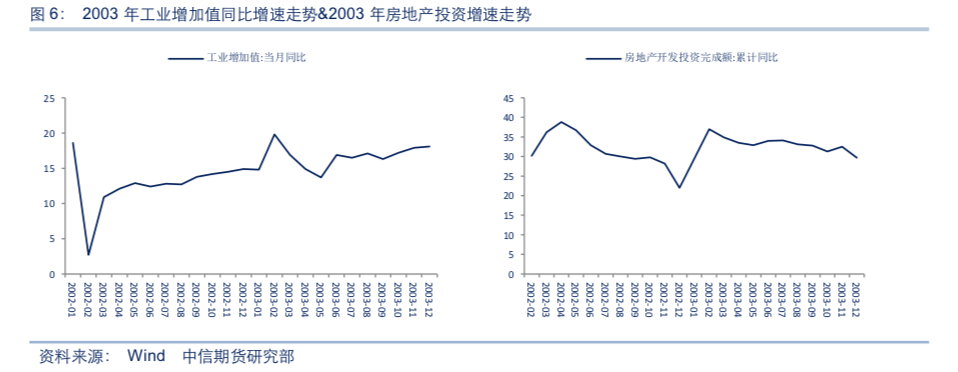

最后,从经济结构的角度来看,非典疫情对工业和房地产投资的影响也明显不同。工业增加值呈现1季度加速上升、2季度高位回落、3季度企稳回升的走势,其中5月疫情最严重的阶段过后工业增加值增速即出现反弹。从投资来,2003年全年固定资产投资是稳中趋弱的态势,没有出现明显的下滑,反而在4-5月份有小幅上升的态势。

2.2 当前疫情对2020经济的影响

从经济背景角度来看,2020年和2003年相比,宏观经济基本面均处于短周期的回升趋势中。但与2003年不同的是当前时点为经济回暖初期,2019年四季度GDP同比增速为6%,预计受到此次疫情影响,2020年1季度经济将出现小幅下行。

下行的幅度和持续时间受到两方面因素影响,第一是此次疫情的持续时间和后续扩散的程度。本次疫情相较于非典,引起政府重视的时间较早,但时间点处于春运的高峰,扩散速度较快,截至当前,疫情仍呈现上升趋势,并且尚无有效的治疗和抑制其发展的方法。随着春节后复工的来临,传播速度或将再次增加。短时间内大范围的扩散和长时间内得不到有效抑制,都会促使经济下行幅度加重、时间延长。第二是政策,包括财政政策和货币政策。在2003年的非典期间,我国主要通过税赋减免、给予补贴和国债支持等财政政策对冲非典疫情带来的影响。而货币市场总体保持稳健,维持流动性合理充裕。当前时点财政政策仍然为对冲疫情影响的首选,而若如非典期间,cpi出现下行,那么未来货币政策有更大的发挥空间,同时我国当前货币政策工具较多,政策效用发挥更加精准。总体而言,乐观估计下,若2020年2季度疫情能被控制,1季度的消费和生产被后移,则2020年2季度的经济数据将会出现较大幅度的反弹。

三、疫情对黑色系商品的影响

3.1 对黑色系需求的影响

本次疫情爆发于春节前,人员流动量大,防治难度较大。截止2月4日24时,根据国家卫生健康委员会公布数据显示,全国确诊新型冠状病毒肺炎病例24363例,累计死亡病例491例,累计治愈出院病例891例,共有疑似病例23260例。从2019年12月30日首次发布疫情相关公告开始,仅仅一个多月的时间,这场新型冠状病毒感染的肺炎疫情确诊人数和死亡人数就远远超过了2003年“非典”疫情的相关病例数。

对钢材需求的影响:春节假期期间已经有21个省市地区明确表示,复工不得早于2月9日24时。但截至2月4日,疑似病人数量还在快速增加,疫情仍没有出现拐点。国家卫生健康委专家组成员蒋荣猛表示,第一个潜伏期是2月6号,但后面可能还要出现一个潜伏期,推算是在2月20号。由于疫情拐点未到,对复工进度仍较为悲观,2月10日以后即使复工,但需求释放的速度或仍较为缓慢。乐观估计下,预计3月中下旬需求会恢复至较高水平。后期钢材的需求恢复速度由疫情控制情况决定,可积极关注疫情发展情况。

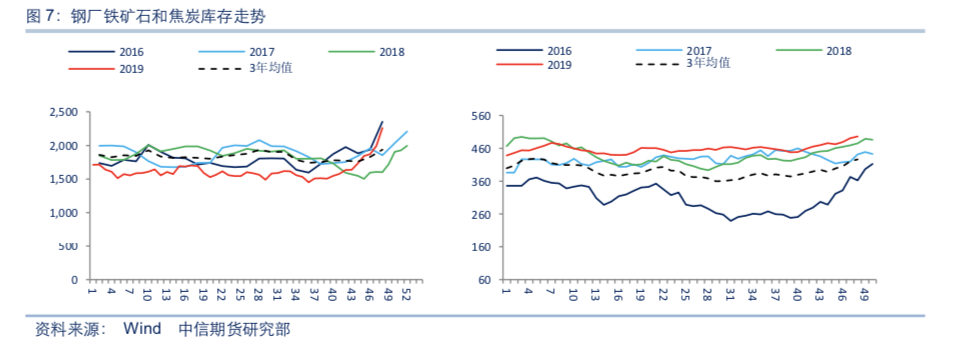

对炉料需求的影响:炉料的需求主要来自长流程钢厂。春节前,长流程钢厂均进行了炉料的补库,钢厂内炉料库存较高,处于历史同期较高水平。目前在疫情的影响下,已有部分钢厂宣布减产,对炉料需求形成利空。但中长期来看,钢材需求回升后,长流程钢厂的利润仍能得到保证,对炉料的需求也将回升。

3.2 对黑色系供给的影响

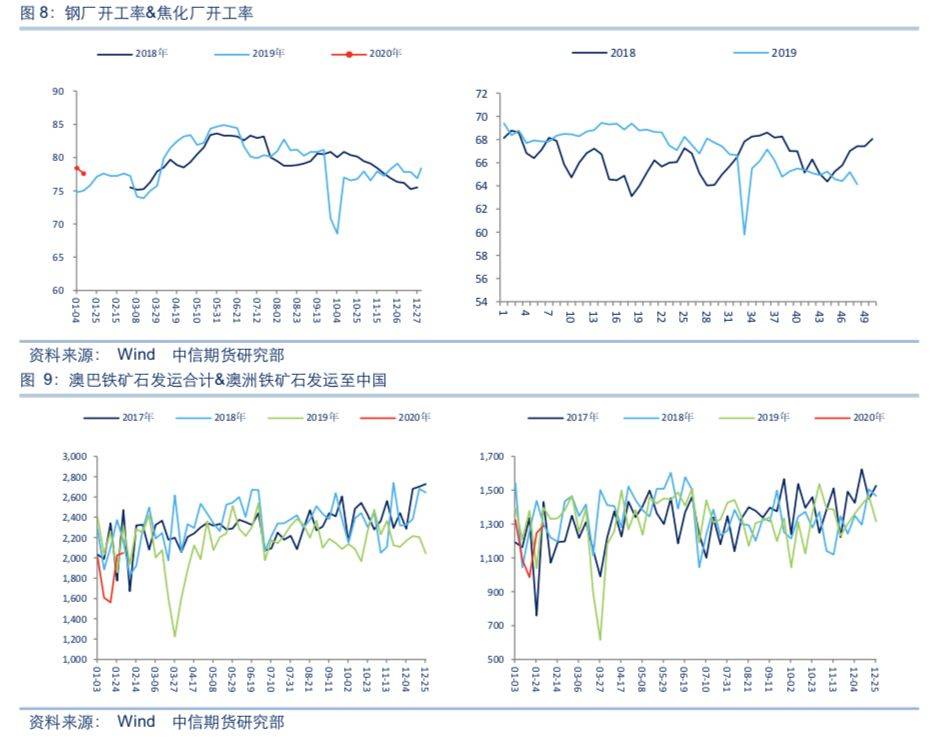

钢厂端:长流程钢厂方面,春节前长流程钢厂的开工率在高利润的支撑下维持在较高水平,但疫情对钢厂的影响较小,目前除了部分钢厂宣布降低负荷减产之外,对其他钢厂没有实质影响,预计开工率会出现小幅下降,但仍会维持较高水平。由于疫情期间交通运输困难,下游工地复工缓慢,累库周期延长,后期压力大概率将集中在钢厂,但是钢厂会优先保证计划生产,而计划外则可能减产。短流程钢厂方面,电炉厂的利润较薄,且受疫情影响相对较大,复工进度或较为缓慢。根据钢联数据,当前螺纹周产量为300万吨,同比仍增加2.8%,预计后期供应压力仍较大。

炉料端:对于焦炭,由于焦化利润较高,在高利润的情况下焦化厂开工意愿较强,但由于春节期间煤矿停产,以及疫情对煤炭运输和煤矿复工均有较大影响焦煤供应不足,对焦炭价格形成支撑。而对于铁矿,由于当前进口依赖度较高,即当前国内钢厂生产主要依靠主流进口矿,疫情对于铁矿石进口的影响并不大,根据钢联数据,上周澳洲巴西铁矿发运总量2049.9万吨,环比上期增加23.3万吨,其中澳洲发往中国量1290.3万吨,环比上周增加43.3万吨,回升较为明显。目前发运以逐步回升,预计后期铁矿供应压力将继续加大。

四、春节后黑色系商品策略

4.1 单边策略

春节假期开盘后螺纹钢跌停于3233点,恐慌情绪释放较为充分,导致2月4日出现反弹,至3312点。但当前的主要逻辑并未发生改变,疫情仍处于增速期,主力2005合约应仍以逢高做空为主,直至疫情得到遏制,关键信号为新增确诊病例与新增疑似病例呈现下行趋势,解除医学观察和治愈出院病例呈现较为明显的上行趋势。同时,疫情被遏制后,关注螺纹钢表观消费增速,并根据当时价格逢低布局多单。

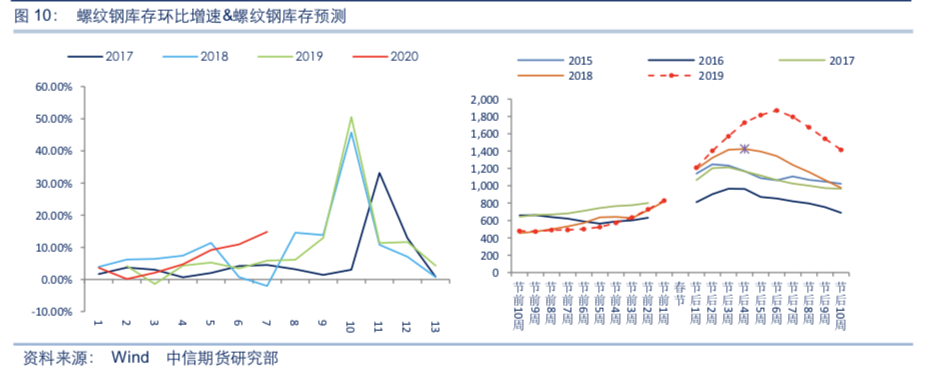

策略逻辑:因为当前疫情仍处于加速期,2月10日以后即使复工,但需求释放的速度或仍较为缓慢。根据钢联数据,当前螺纹钢库存为1209万吨,同比增1%,但仅仅在一个月前,库存与去年同期相比低18%,库存增长速度惊人。在需求延后的时间段内,库存将继续被动累库,现货价格预计仍有下跌空间。

但通过回顾非典疫情后的表现可知,高需求会迟到但不会缺席。旺季需求由于被延后,疫情得到控制后会加速释放,且由于现货价格下跌,造成短流程工艺亏损,导致螺纹钢供给无法顺利回升,需求强供给弱,有助于消化库存。期货端,疫情结束后,宏观经济继续上行会促进期货修复贴水,而高需求带动现货价格反弹进而支撑期货价格进一步上涨。

炉料策略:炉料端在春节假期结束后期货盘面出现分化,铁矿跌停而焦炭跌幅较小,主要逻辑为铁矿石供应受疫情影响较小,且在逐步回升的过程当中。而焦炭本身开工部分受疫情影响,部分受原料供应影响,整体供应压力弱于铁矿。但疫情得到控制前,炉料仍以做空为主,以供应压力较大的铁矿石为主要空头品种。当疫情控制后,恐慌情绪消散,可逐步平空翻多。

策略逻辑:钢厂的炉料库存已经处于历史同期较高水平,在此情况下,炉料价格会以跟随成材价格波动为主。主要原因在于钢材价格下跌后,钢厂利润受到挤压,会通过挤压炉料价格的方式维持利润水平,造成炉料价格下跌。而当钢材需求恢复后,钢厂复产速度加快,会对炉料的需求形成支撑,利多炉料价格。值得注意的是炉料供应端的变化,铁矿供应受疫情影响最小,而焦炭受原料供应和开工受限两方面影响,供应压力小于铁矿,预计后期随着铁矿发运回升,该情况有望持续。

4.2 套利策略

套利策略:做空钢厂利润,以热卷期货为空头头寸,焦炭期货为多头头寸,等价值量配比。策略有效期为春节后,直至疫情得到有效控制。

策略逻辑:当前钢厂利润为400元/吨左右,处于历史同期中等水平。节后钢材需求释放受到疫情影响延后,但由于疫情对钢材供给端的影响显著小于需求端,因此将造成库存累积,对钢厂利润形成压制。同时,疫情对制造业的影响要大于房地产行业,故热卷需求或弱于螺纹钢。炉料端铁矿石供给受疫情影响较小,故焦炭在供应端的压力或将小于铁矿石。在做空钢厂利润的选择上以热卷期货为空头头寸,焦炭期货为多头头寸。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!