2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

疫情阴霾流动性宽松到几何? ――华泰期货宏观观察专题报告

2020-03-23

2020-03-23

疫情对实体经济预期短期加大

2019年末至2020年初中国经济已经进入到周期的尾部区域,一度出现短期的企稳向好趋势。但是2020年1月下旬全面爆发的新型肺炎与春节假期重合,短期对经济产生较大负面影响,使得周期在尾部将经历一次“坑”的扰动――居民消费大幅下降,企业复工时间延长;偿债压力大,资金流缺乏,实体经济流动性需求高涨。但是乐观预期,随着经济信心的建立,以及阶段性扰动因素的逐渐淡去,经历了周期底部深坑的经济将真正进入到补库存阶段,带动下半年的经济回暖。

宏观流动性需求未来逐渐增强

预计实体流动性需求随着疫情的发展将逐渐回升。在疫情发酵过冲中,我们注意到央行及时降息并释放流动性维护疫情期间流动性充裕,并降低融资成本帮助居民与企业共度难关。我们认为,央行这一轮宽松政策释放流动性将延续至疫情稳定。而由于国家及时严格的防疫制度,疫情大概率在第一季度末或第二季度初收尾。实体流动性需求将在4月和5月到达高点,增加央行的流动性投放预期。

1疫情爆发前实体流动性需求评估:较为乐观

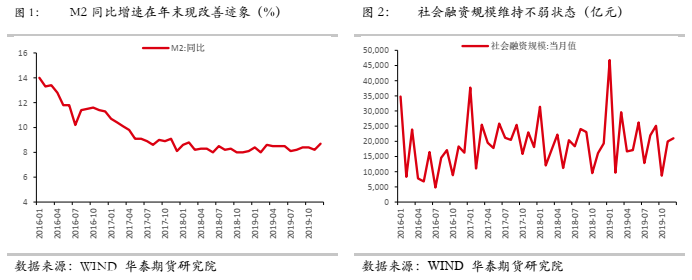

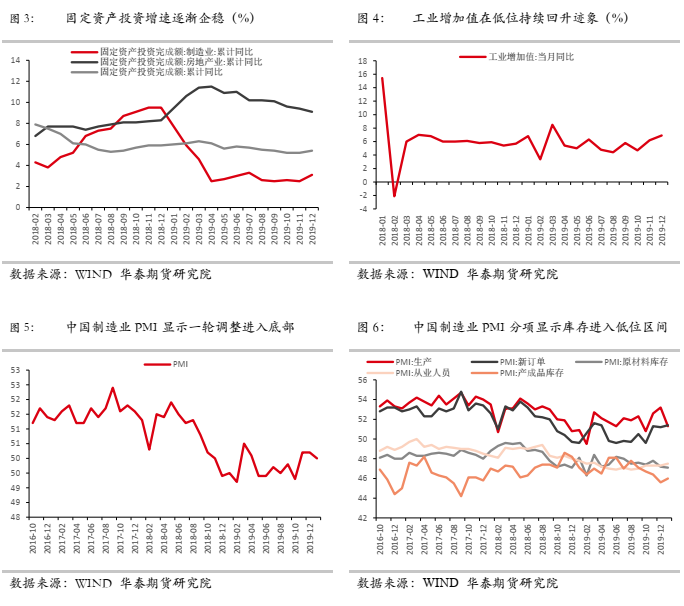

纵观疫情爆发前经济数据,2019年第四季度国内实体经济现底部阶段性“企稳”。1)实体层面,通过固定资产投资总量及分项数据可以看出,投资出现了阶段性回升,其中制造业在高新技术制造业大规模投入下回暖明显。12月工业增加值也较11月继续上行,部分工厂对未来经济态度的转变已经显现。结合制造业PMI数据,11月与12月重回荣枯线上,工业制造业企业从收缩区走向扩张区。从分项上看,原材料库存指数与产成品库存指数仍在荣枯线下,制造业持续去库存阶段;而生产指数大幅上升,新订单指数保持平稳,同在扩张区体现需求回升后生产增速。2)金融层面,M2与社融增量数据在12月均超预期上涨,其中居民及企业中长期信贷同比均上升。体现经济回暖向好趋势,企业资本开支意愿有所升温,信贷流动性需求增加。同时由于央行基础货币投放较大,推动信用释放,12月货币乘数处于高位。

从经济周期的角度来看,我们认为在无疫情影响下库存周期处在底部区间,向上拐点正在临近,市场预期随着上半年专项债等金融支持手段的推出,将在2020年上半年进入补库存阶段,实体流动性需求预期维持较高水平。数据印证表明,1月制造业PMI录得50,小幅回落与荣枯线齐平。由于1月数据调查在1月20日前,未受疫情显著影响,因此春节效应是1月PMI回落的主要原因。从分项上看,由于春节临近,工人陆续返乡回家,对生产和出口活动影响较大,导致两分项指标大幅回落。而新增订单持续回升则映射彼时内需稳定。我们认为无疫情状态下随着春节结束,返工潮将会进一步带动企业生产投资。同时由于外部因素缓解,中美贸易战暂告一段落,外需回暖。企业对流动性需求将进一步上升,投融资需求受春节因素影响将进一步上升。

2疫情爆发后实体流动性需求预测:需求回升

从1月20日起全国多地发现新型冠状病毒肺炎患者至今疫情全面爆发,对全国实体经济产生重大影响。由于病毒爆发恰巧在春节期间,居民生产生活受到影响、企业被迫停工、学校停课,经济全面停摆,对实体经济打击加倍。为了进一步研究此次疫情爆发后对实体流动性需求的影响,我们类比2003年非典SARS病毒爆发期间宏观经济变化来帮助分析。

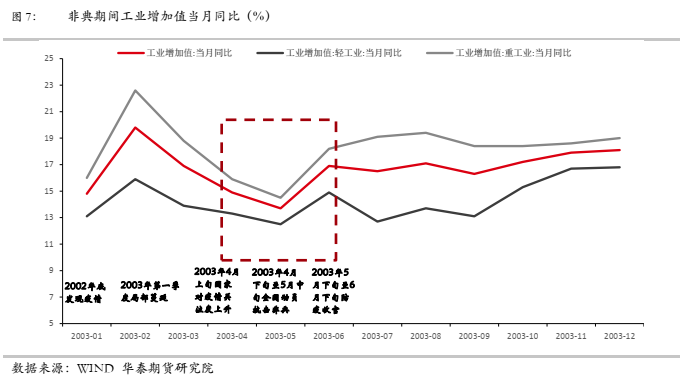

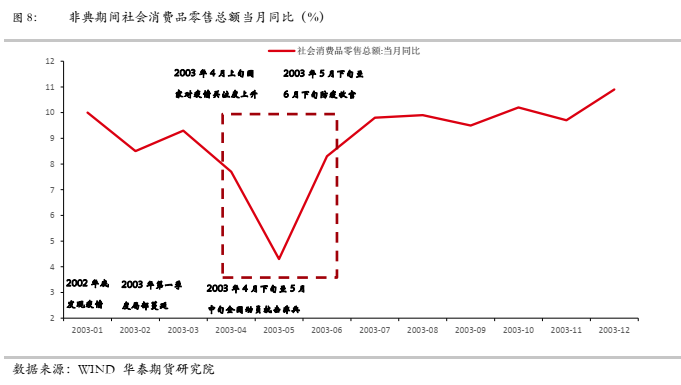

从非典期间工业增加值同比与社零同比数据可以发现,非典对经济的影响基本集中在2003年第一季度,后经济各项指标快速回复,呈现V字型。2003年工业增加值在2月走高,主要受春节后返岗开工影响,后由于非典疫情逐步蔓延3月同比开始下降。4月起国家对疫情关注度上升,部分区域停工停学,对工业企业生产制造影响增大,导致4月5月工业增加值同比大幅下跌。6月中旬开始,非典疫情逐步得到控制,工业生产逐步恢复,增长走向稳定。接着观察观察受到非典疫情冲击影响最大的消费项。03年4月开始社零同比增速出现下降,而5月社零进一步探底下滑加剧,同比增速不足3月的一半。6月疫情进入尾声后,社零增速迅速拉升回到高位。由于在SARS期间我国经济正处于经济周期的上升周期,经济增长较快,上升趋势明显。当非典疫情得到控制后,经济快速恢复,继续增长。但当下新型肺炎疫情期间我国正处于周期底部向上边际回暖的阶段,若疫情持续发酵,对经济的负面影响将更加明显。

我们通过情景分析方法预测疫情未来在不同情况下对实体经济的影响,以对后续流动性需求做出更为准确的预判。

1、乐观情况:疫情2月中旬到达高点,3月初得到有效控制,确诊病例数量逐步减少、疑似病例大幅下降、治愈数量明显上升,宏观经济在第二季度全面恢复秩序。

由于此次疫情导致经济阶段性承压下行,首先对消费行业及服务行业等春节旺季行业影响较大。为了防止疫情扩散,国务院建议并出台相关规定让居民少出门、少接触、居家观察隔离,因此消费需求大幅下降,需求下降影响供给端生产,上游企业生产出现停滞。但在乐观情况下,疫情只能短期限制经济,长期经济走势不受影响。我们认为疫情的影响将在3月逐步消散,生产企业在3月将会逐渐恢复日常经营并扩大生产意愿,而居民消费行业以及服务行业也将逐渐复苏。同时经历了疫情对于生产停滞的影响,对于周期底部经济而言供给弹性将增强,随着周期再次企稳补库存预期在不同行业陆续开启,在3月和4月企业流动性需求预计将出现明显上升,融资贷款意愿增强。

2、中性谨慎:2月10日的复工高潮导致疫情继续蔓延,持续一段时间高确诊高治愈低死亡病例的状态后逐步放缓。疫情在一季度末、二季度初左右得到有效控制,在第二季度中旬宏观经济全面恢复正常。

中性情况下,疫情将在2月中上旬受复工高潮人员流动密集影响再次爆发。因此,即使工厂等工业生产企业已经逐步恢复生产,但由于疫情尚未得到控制,消费服务性行业将在短期仍显低迷。直至一季度末疫情缓解,居民生活才逐步恢复。我们认为虽然工业企业将在一季度内恢复生产,但由于终端需求仍然低迷,企业生产意愿不高,部分企业偿债压力增大,现金流吃紧,需要再进行融资借款等方式维持企业日常运作,流动性需求较大。但同时企业短期内再做投资的可能性不大,直至疫情消散。因此,3月4月和5月实体流动性需求均会出现上升。

3、悲观情况:疫情难以控制,持续扩散蔓延状态,延长部分城市复工时间,疫情影响延续至年中甚至更久。

悲观情况下,上半年疫情都将持续蔓延趋势,居民需求持续低迷,工业企业部分复工,生产缓慢。疫情对经济的短期影响可能转变为中期影响。由于生产资料和劳动力供给的持续缺乏,部分企业可能由于资金链断裂等原因破产,需要央行更为宽松的货币政策帮助企业延长贷款或低息借贷渡过难关。因此,我们认为3月、4月流动性需求可能上升,但随着疫情持续爆发,经济持续低迷,需求将会逐渐下降。

由于在疫情爆发后不久国家积极响应,采取严格排查控制措施,有效预防疫情再扩散。我们认为乐观和中性情况出现的概率较大,而悲观情况出现的概率较小。

3央行政策对流动性供给端的影响:继续宽松

由于此次疫情正值春节期间,同时国家加大对疫情防控力度采取更为严格的隔离措施,对于经济的消费和生产都将产生更大影响,因此此次新型肺炎疫情对经济的短期影响将超过03年非典。一定的宽松政策来对冲疫情的负面影响将至关重要。

2019年我国经济处于下行阶段,央行开启逆周期调节政策帮助实体经济回暖。2019年采取了一系列降准、降息、公开市场操作等政策,力求打通银行对实体经济的信贷传导机制,降低贷款利率,解决小微企业融资难问题。2019年底至2020年初,逆周期调节成效初显,实体经济复苏迹象明显。为降低疫情对短期经济的冲击,稳定市场信心,我们认为央行将维持宽松政策,在经济结构转变“补短板”过程中主要通过定价流动性投放,辅以适量的降息手段,在稳定市场流动性的同时,改善转变经济结构过程中的货币政策传导渠道,保持货币信贷总量适度宽松。

2月1日央行、财政部、银保监会、证监会、外汇局五部委联合发布《关于进一步强化金融支持防控新兴冠状病毒感染肺炎疫情的通知》指出将加大货币信贷支持力度,保证流动性充裕合理。其中明确将通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具提供充足流动性。同时对于受疫情影响较大的服务行业,通过适当下调贷款利率,延迟还款日期,增加信用贷款等方式,帮助困难企业度过难关。

2月3日为配合疫情防控工作的开展,保障银行间债券市场平稳运行,加大对疫情防控地区的金融支持力度,中国银行间市场交易商协会发布《关于进一步做好债务融资工具市场服务疫情防控工作的通知》。该通知就建立债务融资工具注册发行绿色通道、延长企业注册和发行环节相关时限等方面做出了明确规定,畅通企业融资渠道,缓解其流动性压力。

2月3日央行开展7天逆回购操作9000亿元、14天逆回购操作3000亿元,中标利率分别为2.4%、2.55%,较上次下降10BP。

2月4日央行开展7天期逆回购3800亿元,14天期逆回购操作1200亿元,中标利率与前期持平。

2月5日央行公告称目前流动性总量充裕,当日不开展逆回购操作。

疫情扰动带来阶段性降息。央行等机构多次发布通知表示将大力加大宽松货币政策等操作,降低融资成本,维护市场流动性宽松。同时,央行开市三天已向市场净投放6500亿元流动性,降低逆回购利率对冲疫情。目前货币市场利率较为稳定,波动不大。经济短期下降对居民及企业偿债压力明显增加,3日降息有效帮助居民及企业减轻偿债负担,降低债务违约风险。同时,逆回购利率下调预示着未来MLF利率也将大概率相同幅度下调,而后带动LPR报价跟随下降。LPR利率已与实体经济贷款利率挂钩,由此可以有效降低实体经济贷款成本,帮助企业渡过难关。

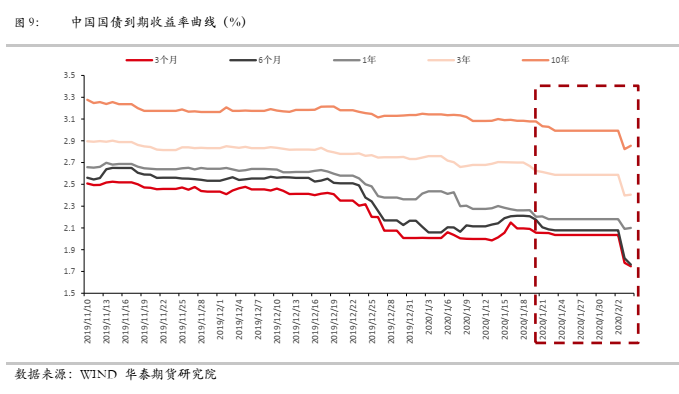

利率下行趋势未止。从1月21日疫情全面爆发受到举国关注开始,中国国债利率全面下降,货币成本下降。我们认为近期央行还会采取很多宽松性货币政策对冲疫情负面影响,帮助实体经济稳定发展,流动性供给端将维持充足。

4结论总结

2019年末至2020年初中国经济已经进入到周期的尾部区域,一度出现短期的企稳向好趋势。但是2020年1月下旬全面爆发的新型肺炎与春节假期重合,短期对经济产生较大负面影响,使得周期在尾部将经历一次“坑”的扰动――居民消费大幅下降,企业复工时间延长;偿债压力大,资金流缺乏,实体经济流动性需求高涨。但是乐观预期,随着经济信心的建立,以及阶段性扰动因素的逐渐淡去,经历了周期底部深坑的经济将真正进入到补库存阶段,带动下半年的经济回暖。

预计实体流动性需求随着疫情的发展将逐渐回升。在疫情发酵过冲中,我们注意到央行及时降息并释放流动性维护疫情期间流动性充裕,并降低融资成本帮助居民与企业共度难关。我们认为,央行这一轮宽松政策释放流动性将延续至疫情稳定。而由于国家及时严格的防疫制度,疫情大概率在第一季度末或第二季度初收尾。实体流动性需求将在4月和5月到达高点。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!