作者:金联创―甲醇团队

第一部分 简述

2019年1月份中国甲醇下游产品表现各异,甲醇市场走势偏强,月环比反弹16.03%;二甲醚、醋酸、DMF、DMF月环比价格均有不同程度上行,月环比反弹幅度分别为7.69%、6.64%、6.43%、0.58%,其余产品月环比有所下滑;上游煤炭行情维持稳定。

表 甲醇及相关产品1月份涨跌排行榜

数据来源:金联创

第二部分 1月份甲醇各产品及上游原料涨跌情况和走势分析

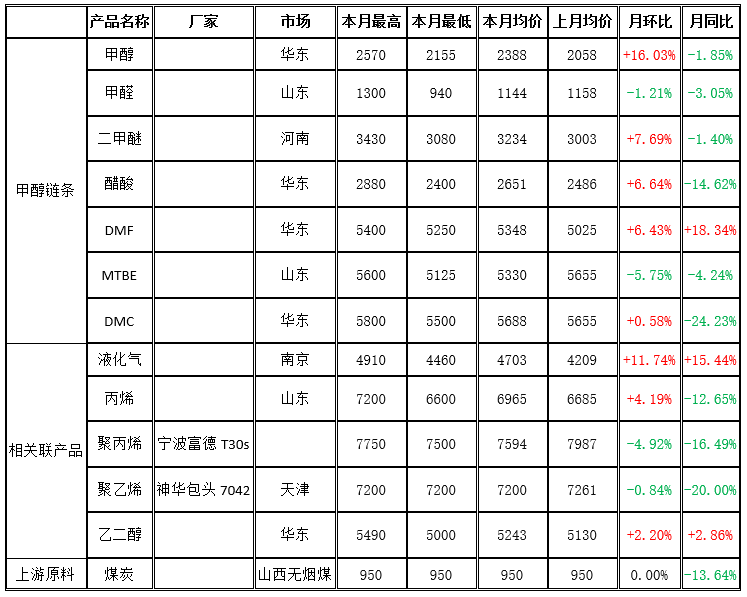

图1

数据来源:金联创

金联创监测了13个甲醇链及相关联产品的月度均价,如图1所示,2020年1月份月均环比走势差异化,其中8%较上月持平,31%呈现上涨,61%呈现下跌。持平的产品为煤炭,上涨的产品有甲醇(涨幅16.03%)、二甲醚(涨幅7.69%)、醋酸(涨幅6.64%)、DMF(涨幅6.43%)、DMC(涨幅0.58%)、液化气(涨幅11.74%)、丙烯(涨幅4.19%)、乙二醇(涨幅2.20%);下跌的产品有甲醛(跌幅1.21%)、MTBE(跌幅5.75%)、聚丙烯(跌幅4.92%)、聚乙烯(跌幅0.84%)。

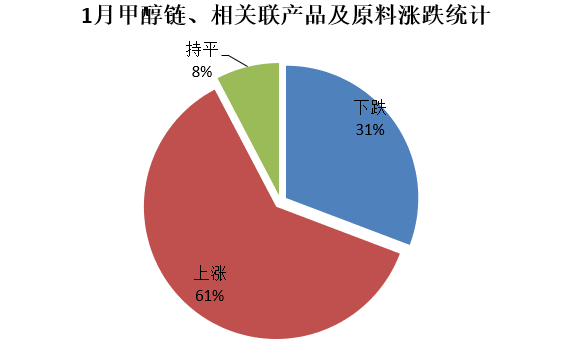

图2

数据来源:金联创

从1月甲醇链价格统计来看,如图2所示,甲醇链产品月环比涨跌互现,多数产品有所上移;月同比方面各产品仅有DMF上涨,其余产品均有回落,从跌幅来看,DMC下滑幅度最大,跌幅24.23%。

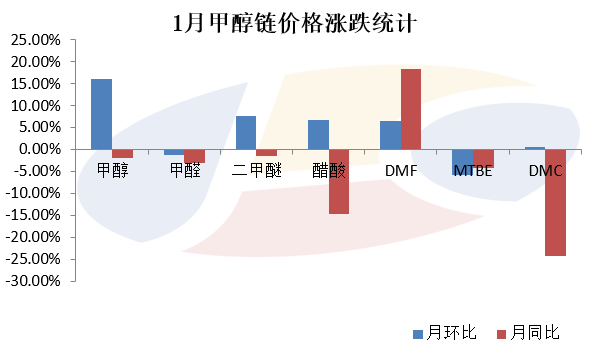

图3

数据来源:金联创

金联创监测的与甲醇相关联产品共5个,如图3所示,月环比呈现差异化行情,聚丙烯及聚乙烯区间下滑,其余产品上涨;月同比方面,仅有液化气和乙二醇略有上涨,涨幅分别为15.44%、2.86%。

第三部分 甲醇产业链主要产品行情分析

2020年1月份甲醇维持先扬后稳态势,上半月区域走势为主,港口强于内地(港口表现较强主要在于月初的美伊紧张局势升级原油走高、伊朗限气等因素影响,港口期现同步走高,基差迅速走强),下半月春节假期影响各地交投平淡。值得注意的是,春节后开盘首日,2月3日甲醇期货市场跌停开盘后小幅反弹,最终以跌停板收盘,疫情影响产业链上下游开工均受限,且多地物流受阻。

2020年1月份国内甲醛市场整体表现清淡,虽原料甲醇上涨,成本面提振尚可,但冬季环保预警频发,下游板厂停工较早,对甲醛的需求呈现萎靡;加之月内北方多地下雪,局部运输受限,原料到达时间延长,多数下游及生产企业选择提前停工,资源供应收紧下,局部甲醛价格有涨,但临近春节,市场成交冷清。节前几日,生产企业均停工放假。据了解,现甲醇行业开工降至19.21%,较12月份下滑6.34个百分点。现山东临沂、淄博一带甲醛成交围绕1100-1300元/吨,河北一带围绕930-980元吨。盈利方面,1月份甲醛行业维持亏损,现月均亏损扩大至49元/吨左右。

2020年1月,国内二甲醚市场持续走高后回落,市场交投良好转至冷清。截止月底二甲醚市场平均开工率在26.2%,较上月下跌1.2%。本月前期二甲醚价格持续性推涨,主要是由于春节前集中备货。外来务工人员回乡过年,对燃气需求增加,部分地区对混掺气检查放宽,虽然液化气走势一般,不过气醚价差仍在千元/吨左右,下游春节前补货,采购力度增加,二甲醚厂家出货顺畅,库存低位运行,价格接连走高,累计涨幅在300-400元/吨。不过春节期间爆发疫情,蔓延至全国,各地出台一级响应政策,区域间流通受阻,市场运输骤减,鹤壁宝马、山西丹峰、首山化工、河南心连心均有不同程度的降负,疫情严重的湖北地区全线停工,仍难敌疲软的需求面,为保证库存,月末报价大幅下行,跌幅在200元/吨左右。

1月份醋酸稳中上扬,主要受到春节前下游集中备货影响,造成整体供应紧缺态势,企业报盘不断大幅上调。然下旬受到疫情影响,运输受限严重。节前醋酸价格上扬主要受企业库存紧缺、部分装置出现故障,以及原料方面支撑,雨雪天气影响的局部运输也作用到市场。春节期间,随着肺炎疫情的加剧,冰醋酸市场出现很大影响。主要体现在运输方面,一是多地运输受限,危化品严禁上高速。局部地区外地牌照车辆不允许进出。部分企业存在后期物流瘫痪的担忧。二是司机本身不愿意出工,出于对疫情的担心。其次是对下游的影响,部分下游企业受运输中断及政府倡导影响,开工受到限制,出现降负及停车现象,春节停车企业重启时间后延。再次是影响货款的正常流通,因企业上班时间延期所致。基于库存压力提升及运输受限,冰醋酸企业出现不同程度的降负。目前来看,业者的主要关注点在于疫情的影响。

1月DMF市场先涨后稳,商谈重心波动较小。月初DMF工厂出货无压,市场现货供应偏紧,工厂交付前期订单为主,挺价意向较强,报盘窄幅上移。浙江江山18万吨/年装置于1月3日停车检修,1月15日附近重启,但检修对市场提振有限,随着下游节前备货接近尾声,需求面转淡,新单成交不足,DMF市场续涨乏力,维持平稳运行为主。中下旬春节假期临近,市场消息面清淡,工厂报盘持稳,贸易商随行就市出货为主,部分业者提前退市,实单交投乏量,场内观望气氛较浓。

1月国内MTBE市场先小幅上涨,后大幅走跌,交投气氛随着下游节前补货结束而逐渐转淡。具体来看:月初,中东美伊出现冲突,原油期货价格暴涨,提振油市业者心态。消息面提振下,厂家积极推涨汽油报价,MTBE市场炒涨气氛热烈,厂家也开始调涨报价,下游用户采购积极性提升,市场成交量增多。中旬,国际原油期价震荡下行,零售价调整搁浅,新一轮变化率负向宽幅开端,消息方面利空油市。加之,北方部分地区迎来雨雪天气,道路运输受阻影响市场交投,厂家出货不畅,故节前排库压力较大,多大幅降价以加快出货速度,交投气氛逐渐转淡。下旬,正值国内春节假期,市场业者多退市休假,加之疫情影响交通运输,MTBE下游用户消化库存为主,厂家出货压力较大,延续降价促销的政策,成交惨淡。截止1月31日,MTBE山东均价为5302元/吨,环比下跌7.29%。

1月碳酸二甲酯市场窄幅上调。因二甲酯供应稳定,且随着气温降低,二甲酯市场进入淡季,尤其北方地区对二甲酯使用减少,加之华南地区部分终端倾向于用乙酯和煤质二甲酯作为替代品,多刚需谨慎采购;随着二甲酯价格跌至低位,部分逢低补仓带动交投气氛升温,部分工厂库存无压,低价惜售,碳酸二甲酯市场止跌回稳。

1月份国内丙烯市场先扬后抑,中上旬价格走高主要受PDH出现亏损后供给下滑,部分装置处于检修状态;再者美伊紧张局势升级,原油及PP均有走高。不过中旬附近基本面支撑有限,加之春节临近,终端接货不足,行情略有走弱。春节期间丙烯市场维持弱势整理态势。不过节后疫情影响多地运输首先,炼厂油气库存及出货压力较大,间接影响到丙烯市场,部分炼厂降负甚至停工。月内外采甲醇制丙烯单体本月理论亏损251元/吨。

1月初部分企业仍有节前备货需求,部分中间商和下游工厂少量接货。受此支撑,市场价格呈现缓慢下跌状态。中下旬,临近春节假期,石化/中油快速降库,低库存模式下,两油挺价意向明显,拉丝市场趋于稳定整理为主。受疫情影响,春节假期延长,下游开工延期,上游生产企业库存压力凸显。

第四部分 预测及展望

2020年2月份,从技术角度来看,原油价格的KDJ及MACD指标线位于中轴线附近,受到中国疫情的影响正继续向下延伸。如果中国的疫情得到有效控制,那么有助于油价的反弹,反之油价将持续疲软。甲醇市场方面来看,1月底中国市场发生新型冠状病毒,使得多数地区开工推迟至2月中旬,且多地运输受阻,受此影响,国内各地联动减弱,加之前期国际装置检修影响,2月份中国甲醇进口量将进一步缩量,港口短期或相对偏强。而内地市场因运输受阻使得上游库存高位,下游亦因原料有限而降低负荷,甲醇基本面相对偏弱,预计2月内地甲醇市场或相对弱势,然考虑到春季检修影响,仍需关注内地企业检修情况;与此同时,下游需求恢复情况也是影响行情的关键。下游方面,受疫情影响,多地运输受限,下游产品如二甲醚、醋酸、DMF等行业开工下滑,产品下游也降负或停工,市场需求显弱,预计后期多数甲醇下游产品偏弱走势,需关注疫情及运输情况。

1月底中国市场发生新型冠状病毒,使得多数地区开工推迟至2月中旬,上下游开工受限,国产存减量预期,且多地运输受阻。受此影响,国内各地联动减弱,加之前期国际装置检修影响,2月份中国甲醇进口量将进一步缩量,港口短期或相对偏强;而内地市场因运输受阻使得上游库存高位,下游亦因原料有限而降低负荷,甲醇基本面相对偏弱,预计2月内地甲醇市场或相对弱势,然考虑到春季检修影响,仍需关注内地企业检修情况;与此同时,下游需求恢复情况也是影响行情的关键。

预计2月份国内甲醛市场窄幅调整。节后由于新型冠状病毒疫情发展,部分甲醛工厂及下游板材企业复工时间推迟,且各地交通管制下物流受阻,短期市场清淡整理为主,整体调整有限。目前来看,运输及企业开工均受疫情影响,尚存不确定因素,需关注疫情发展情况。2月疫情短期内难有缓解,各地运输仍受到一定阻碍,不过随着后期陆续解封,市场运输或有小部分恢复,而目前下游均低库存运行,届时将有一定补货需求。液化气市场由于2月CP跌幅小于预期,对市场支撑仍在,目前价位偏低下旬或将出现反弹,目前气醚价差低位运行,液化气提振不足。成本甲醇仍有偏弱预期,预计2月二甲醚市场前期呈现偏弱走势,若后期资源少量流通,下旬或有小幅反弹。

从目前来看,国内冠状新型病毒肺炎疫情影响,导致国内化工产品运输严重受限。醋酸企业受此影响,库存不同程度提升,部分企业压力较为明显。下游企业开工也受到不同程度影响,重启时间后延及装置降负为普遍状态。基于此考虑,部分醋酸企业降负应对,造成供需两淡态势。金联创认为近期仍需关注疫情影响,近期行情主要受此制约。

预计2月份DMF市场先稳后偏强运行,商谈重心波动有限,中上旬受疫情影响,业者归市较晚,下游开工推迟,市场面较为平淡,后半月市场存窄幅上涨可能。供应方面,2月初安阳九天以及浙江江山装置检修,为期一周左右,其他部分工厂负荷不高,目前DMF运输受限,工厂出货不畅。需求方面,受疫情影响,下游复工缓慢,对DMF需求不足。其他方面,目前国内市场受疫情影响严重,假期延长,物流运输受限,业者多谨慎观望后市。

2020年2月份,MTBE市场或仍有下探空间,交投气氛清淡。国际原油仍存下行风险,月初零售价将迎来大幅下调,消息面对后期行情打压明显。全国范围内汽柴油销售受挫,主营单位以及地方炼厂库存高企,多数单位将积极降价促销。MTBE市场方面,疫情限制汽油需求,加之调油商多推迟开工,MTBE炼厂排库压力或长期较大,后期仍不乏有厂家停工的可能。C4市场或仍有小幅走跌预期,持续在低位弱势运行,成本面对市场支撑也偏弱。故2020年2月国内MTBE市场前期或仍有小幅下探空间,后期在疫情被有效控制之时,市场或温和反弹。

2月份碳酸二甲酯市场或清淡整理。春节过后,受新型冠状病毒影响,物流运输受限,且终端开工推迟,下游需求欠佳,加之原料PO成本支撑有限,故预计二甲酯在2月份或偏弱运行为主。建议关注原料和工厂装置动态。2月受到中国疫情的影响油市继续向下延伸。如果中国的疫情得到有效控制,那么有助于油价的反弹,反之油价将持续疲软,预计对丙烯市场的指引存不确定性。供应面来看,受新型冠状病毒肺炎疫情及春节假期延长影响,省际市际高速危化品物流运输受阻,对油气产品出货及库存受影响较大,多数炼厂出现降负甚至停工现象,部分炼厂仍存停工风险。需求面来看,同样受到物流运输影响,下游及终端开工受限,市场需求平淡。整体来看,2月将是丙烯市场的过渡期,若疫情得到有效控制,那么上下游开工及需求将有明显回升,反之丙烯将持续疲软。金联创预计2月国内丙烯市场先抑后扬为主,建议密切关注产业链上下游开工及省市间物流运输情况。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!