2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货玉米专题】玉米拍卖提前启动,短期供需错配长期依然看

2020-03-23

2020-03-23

内容概要

此次专题报告意在分析新冠肺炎疫情对玉米市场的影响,主要分为两个部分,其一是新冠肺炎疫情对玉米供需端各个方面的影响,其二是疫情对玉米市场分析逻辑的影响。

对于前者而言,其对供应端的影响主要在于农户售粮、贸易商收购及其贸易流物流运输,在非洲猪瘟导致中下游低库存运行下,其影响较大,这也推动了近期国家启动政策性玉米库存拍卖来增加市场供应。

其对需求端的影响包括三个方面,深加工需求方面总体偏空,其中玉米酒精增加而玉米淀粉下降,但玉米深加工中酒精占比及玉米酒精中工业酒精占比均偏低;猪料需求方面整体中性偏多,因疫情影响人员流动性降低非洲猪瘟复发风险;禽料需求则短多长空,短期更多影响禽类产品出栏和淘汰,导致存栏增加。长期则源于禽类产品价格下跌,养殖利润下滑,养殖户补栏积极性下降。

对于后者而言,需要先回顾一下年报的逻辑,即预计国内玉米供需存在缺口,需求有望得到恢复,后期国内玉米市场有望进入新一轮库存周期,特别是进入主动补库存阶段,这将带动期现货价格上涨。而自新作上市以来需要重点关注三个阶段,目前已经进入第二个阶段,即节后售粮压力释放的阶段,主要留意农户余粮和中下游补库意愿。

新冠肺炎疫情对玉米市场分析逻辑的影响主要包括两个层面,其一是总体逻辑,这主要体现在供需平衡表上,我们虽小幅下调需求,相应下调年度供需缺口,但不影响总体逻辑判断。当然,需要特别留意两个方面,即疫情持续超预期带动远期需求大幅下滑,及国家政策性抛储大量增加市场供应,这会导致国内玉米供需可能出现类似于去年的情况。

其二是市场节奏,重点在于分析疫情对预期节奏的影响,在我们看来,玉米期现货价格或呈现N型走势,即在疫情持续阶段供应端影响更大,现货价格有望带动期价偏强,甚至不排除继续上涨的可能;在疫情解除之后,供应端恢复,农户余粮特别是地趴粮压力显现,而中下游已经历一波被动补库,阶段性供需宽松有望带动期现货价格出现回落;而在余粮压力释放之后,中下游或将进入新一轮补库阶段,带动期现货价格再度上涨。

综上所述,我们维持谨慎偏多观点,建议投资者可以考虑继续持有前期多单,如无前期多单,则建议等待节后农户售粮压力释放之后再行择机入场。

1新冠肺炎疫情对玉米市场供需端的影响

一、供应端

众所周知,年后新冠疫情担忧愈演愈烈,多地出台严格限制出行的措施,这会影响玉米购销,包括农户售粮、贸易商收购及其玉米贸易物流运输,使得国内玉米供应不畅。

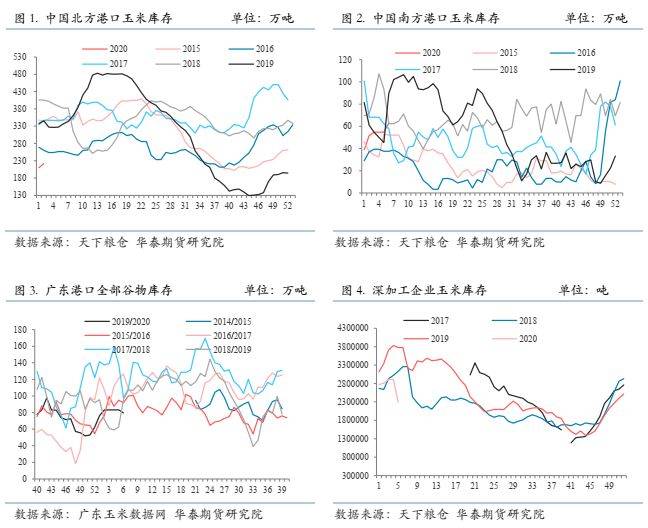

特别需要指出的是,由于去年非洲猪瘟疫情肆虐,市场对需求预期偏悲观,行业整体维持低库存运行,这也加剧了短期供需偏紧的格局,天下粮仓数据显示,北方港口玉米库存和年后深加工企业库存显著低于过往年份同期水平。

供需阶段性偏紧带动节后玉米现货价格大幅上涨,其中南方港口现货价格上涨100元左右,在这种情况下,国家于2020年2月4日宣布启动政策性玉米库存拍卖来补充玉米市场供应,2月7日计划投放2016年产玉米295.7609万吨,实际成交107.8182万吨、成交率36.45%。最高价2180元/吨,最低价1700元/吨,平均价1919元/吨。

二、 玉米深加工需求

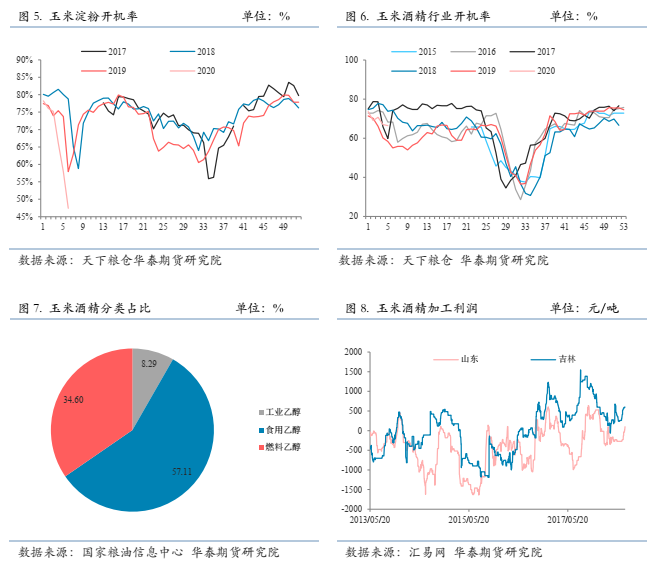

玉米深加工需求主要包括玉米淀粉和玉米酒精两部分,天下粮仓数据显示,节后淀粉行业开机率持续大幅下降至47.73%,显著低于过去两年同期水平,而玉米酒精行业开机率虽有环比下降至66.46%,但显著高于去年同期的55.02%,两者表现迥异。

究其原因,主要源于下游需求受疫情影响的不同,新冠肺炎疫情发生后,市场对消毒产品包括75%浓度酒精的需求增加,带动酒精价格上涨,利润改善,行业开机率高于去年同期,部分酒精企业如山东潍坊英轩节后开工第一天就大幅上调玉米收购价格。而淀粉下游更多用于淀粉糖、食品、饮料、化工等行业,受疫情影响需求萎缩,带动行业开机率大幅下滑。

在这种情况下,考虑到玉米深加工需求中淀粉占比相对大于酒精,再加上玉米酒精中工业酒精占比相对较小,我们认为疫情对玉米深加工需求整体偏空。

三、玉米饲用需求

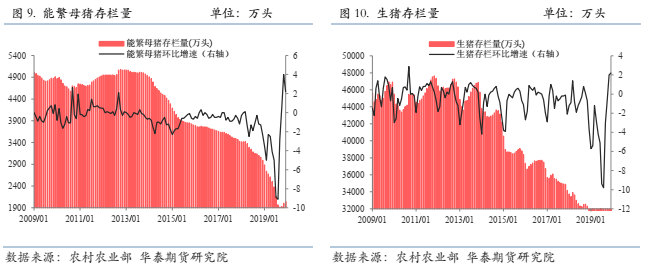

玉米饲用需求主要分为猪料和禽料两大部分,在我们看来,疫情对生猪与禽类影响亦存在较大差异,其中对生猪存栏恢复整体中性偏利多,主要通过影响节后人员流动性来降低非洲猪瘟再度爆发的风险。2月5日公布的一号文件第15条特别提到,确保到2020年年底生猪产能基本恢复到接近正常水平,在我们看来,实现的可能性较大,因2019年9月能繁母猪存栏同比降幅最大为-38.9%,自2019年10月到2020年12月以14个月计算,恢复至100%水平,每个月环比增幅需要在3.5%左右,其中正常二元母猪存栏周期40个月(6-7胎左右),在目前利润水平下,正常恢复即降低淘汰即可实现2%左右的增长水平,非正常恢复则主要源于三元回交,考虑到生猪存栏体量,计算出每个月适合回交的数量,再考虑生产性能的下降,实现难度亦不大。当然,需要留意两个方面,其一是非洲猪瘟疫情会否复发,其二是三元回交母猪生产性能会否达不到预期。

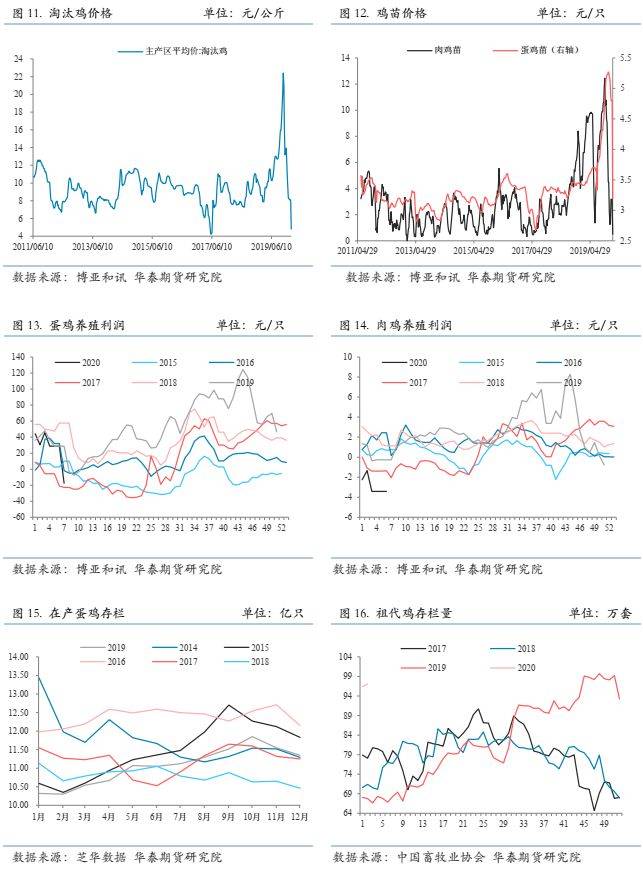

而在禽料方面,我们则倾向于认为短多长空,短期偏利多主要源于疫情影响畜禽产品的需求,导致其出栏不畅,包括老龄蛋鸡淘汰受阻,这使得禽类产品存栏高于预期,增加禽料需求。而长空则更多源于畜禽产品价格下跌带来的养殖利润下滑继而影响养殖户补栏积极性,从图13和图14可以看出,蛋鸡养殖利润节后大幅下滑,仅好于2017年,白羽肉鸡养殖利润更是历年来最低水平,鸡苗价格亦有持续大幅下降,肉鸡苗更是从节前高点12元大幅下降至0.5元/只。至于到底有多空,则在很大程度上取决于疫情持续时间,因禽类特别是肉鸡的存栏周期相对短于生猪,存栏恢复相应更快,再加上目前尚处于季节性需求下降阶段,节后禽类产品价格与养殖利润亦多有下降。如果疫情持续时间较短,则其对禽料需求影响或相对较小;如果持续时间较长,特别是影响到禽类产能,则可能会对后期禽料需求产生较大影响。除此之外,还需要关注国家关于运输物流方面的政策,因国内动物蛋白整体供应仍存在较大缺口,且需求有部分是因为运输物流原因所致。

2市场展望:短期供需错配,长期依然看多

在第一部分分析新冠肺炎疫情对玉米供需端的影响之后,我们在第二部分重点分析疫情对玉米市场分析逻辑和思路的影响。在此之前,我们有必要回顾一下年报对玉米市场逻辑的梳理。

在年报中,首先,预计国内玉米供需存在缺口,需求有望得到恢复,后期国内玉米市场有望进入新一轮库存周期,特别是进入主动补库存阶段,这将带动期现货价格上涨;其次,认为自新作上市以来需要重点关注三个阶段,目前已经进入第二个阶段,即节后售粮压力释放的阶段,主要留意农户余粮和中下游补库意愿。

在年报的框架下,需要分析新冠肺炎疫情对总体逻辑和市场节奏两个方面的影响, 其中对前者的影响主要集中在玉米供需平衡表上,在此,我们维持2月月报的预估,即将玉米深加工需求下调100万吨,饲用需求下调200万吨,但不是基于疫情影响,更多源于国家农村农业部公布的2019年12月能繁母猪存栏环比增幅,对应年度供需缺口小幅下调300万吨至4200万吨。缺口虽有小幅下调,但不会改变我们的市场分析逻辑。当然,我们需要留意两个方面,其一是疫情持续时间;其二是国家政策性玉米拍卖所构成的实际供应,因这两个方面综合作用的结果,就可能出现类似于去年的情况,即当年玉米新作供应加上国家抛储已经足以满足市场需要。

对后者即节奏的影响则需要划分为三个时段加以具体分析,在疫情持续阶段,疫情更多影响玉米供应端,玉米期价受玉米现货价格带动或整体震荡偏强,如果疫情持续时间超过预期,考虑到国家政策性玉米库存移库入关的量相对有限,甚至不排除大幅上涨的可能性;而在疫情解除阶段,玉米供应端有望得到恢复,农户余粮压力显现,考虑到售粮时间已受到压缩,且中下游已经历一波被动补库,则国内玉米供需可能出现阶段性供需宽松,则期现货价格有望出现一波回落过程,在这一阶段更多关注余粮情况和临储抛储价预期;而在农户余粮压力释放之后,中下游则有望进入新一轮补库阶段,期现货价格有望再度上涨,这一阶段更多关注下游补库季节性,包括生猪存栏恢复进度和中下游库存等。

综上所述,我们维持谨慎偏多观点,建议投资者可以考虑继续持有前期多单,如无前期多单,则建议等待节后农户售粮压力释放之后再行择机入场。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!