2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【中财期货】每日晨会焦点 ―20191105

2020-03-23

2020-03-23

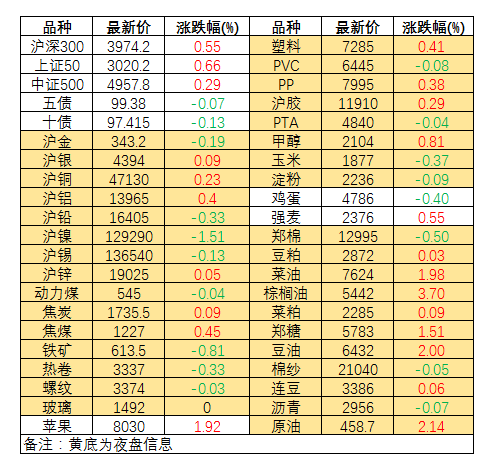

行情数据

宏观金融篇

金银:美国最新公布的工厂订单数据下滑,且连续两个月处于消极区域,股市继续新高,金价和美元则保持震荡。由于制造业PMI是领先指标,而就业数据是滞后指标,所以我们对未来美国经济仍不看好,预计美元和美股即将面临大的调整,由此看好贵金属价格继续上涨。建议黄金中长线多单持有,择机加仓。关注欧洲央行行长讲话。

国债:资金面非常宽松,股市上涨,期债小幅下跌,10年期国债基准收益率升至3.30%。我们认为,当前价格已经具备很好的配置价值,原因是经济基本面不支持利率反转,同时国内外利差处于极高的水平,且猪价继续上涨已经很大程度被市场反映。T走势来看,当前可能结束了周线级别的回调。操作上建议T2003多单持有,逢低加仓。跌破96.585止损。

有色建材篇

锌:11月4日SMM

0#锌锭均价19090元(90),1#铅均价16500元(-25);LME锌库存53875(-1.15%)吨,铅库存70075(+0%)吨;投资建议:伦锌仍表现偏强,且美股大涨,带动市场氛围,预计短期沪锌震荡偏强。目前锌整体显性库存仍偏低,但锌矿加工费处于高位,锌矿供应向好,冶炼厂开工率逐步提升,锌锭产量维持高位,当前下游需求一般,基本面偏弱,但政府加大逆周期调节,抵御经济下滑,沪锌短期获得支撑。中期锌矿供应增加及冶炼产能将继续释放,操作上建议前期高位空单继续持有,18000以下逐步离场。

镍:截止至晚间11点30分,沪镍2001合约下跌1.56%,报129220元,不锈钢2002下跌0.33%,报14920元,伦镍下跌2.38%,报16375美元。镍价、钢价快速回落。消息面上表现平平,1912与2002合约价差已经扩大至4800元左右。镍价估值与需求背离,年末短线波动将会加剧,但跨期结构在短期不会改变,建议规避单边操作。

煤焦钢篇

铁矿:进口矿现货市场整体活跃度欠佳,早间贸易商报价较上周五持稳,成交价格小幅下跌。北方地区钢厂限产,部分地区烧结全停,钢厂采购情绪欠佳,实盘采购较为谨慎。部分贸易商低价出货意向不强,买卖价差较大,成交受挫。日照港61.5%PB澳粉车板价660元/湿吨(-2)。最近一期,四大矿商发运至中国的量大幅回升,除力拓、FMG小幅回升外淡水河谷和必和必拓均回升显著。本周起,山东、山西、河北等地陆续启动重污染天气预警,铁水产量或小幅下降,钢厂对铁矿石需求将进一步下降。近期样本钢厂库存有所增加,多数钢厂对后期限产政策存谨慎预期,补库需求较弱,且本轮唐山地区限产解除时间待定,当前市场对后期心态较为悲观,贸易商近期出货心态较强。在目前港口库存逐步恢复、钢厂采购积极性不佳的背景下,铁矿上涨乏力,近期或将偏弱运行。但近期钢厂利润不断回升,矿价下跌空间有限。未来关注钢厂补库情况。

动力煤:秦港Q5500现货收于555元/吨(-3)。产地方面,陕西榆林地区下游需求仍无提升,矿上销售承压,价格再降继续下滑;晋蒙地区周边电厂招标尚可,当地销售变化不大,多数煤矿出货一般,另外受港口市场持续下行影响,贸易发运寥寥,煤价弱稳为主。港口方面,当前少量询货需求为中低卡优质煤种,贸易商降价抛货意愿增强,但下游接货度低下,整体成交有限,后市悲观心态持续。下游方面,现阶段港口及电厂库存高企,市场需求难以提升。目前,六大发电集团日耗56.83万吨(+0.28),库存1679万吨(+10)。环渤海三港库存1312万吨(+9)。广州港、福州港都有通知限制进口煤,实际进口煤价格仍比国内煤价占优。尽管国内煤价持续走低,整体成交有限,但外矿报价仍相对坚挺。近期煤价跌幅较大,短期煤价或逐步企稳反弹,上方高度有限。继续关注后期电厂日耗、补库情况以及进口煤管控力度。

焦煤焦炭:基本面上,产量未大增情况下钢材继续去库,需求支撑下钢材短期有企稳迹象,长流程利润回升,焦煤表现弱势焦炭成本下移盘面负反馈,钢焦企业近期环保政策较为频繁,焦炭需求及向上驱动偏弱,盘面至成本附近,震荡为主,重点关注山西山东环保力度、钢厂开工利润情况。

能源化工篇

近期悲观情绪降温,叠加OPEC+主动减产执行率较高托底油价,预期油价维持震荡走势。

燃料油:11月01日高硫380燃料油现货新加坡FOB中间价为299.68美元/吨,较上一工作日环比下降5.57美元/吨,新加坡高硫380燃料油近一月纸货在11月01日价格下降34.8美元/桶,录得243.5美元/桶,新加坡高硫380现货升贴水30.34,环比下降5.16美元/吨。BDI指数走弱,11月01日数据为1697。10月30日,新加坡渣油库存录得2184.7万桶,环比增加103.8万桶,涨幅为4.95%,库存压力再现。燃料油市场受到IMO2020政策影响加大,主要高硫燃料油的需求走弱,且近期油轮运费的增加,部分企业推迟安装脱硫塔,也会导致对高硫燃料油需求的减少。中东地区在夏季用电高峰结束后,或会加大向新加坡的燃料油运输。上周,新加坡市场由于净进口量的增加,再次出现了累库,且当前富查伊拉库存大幅增加,不排除向东运输至新加坡市场的可能性。当前成本端原油价格区间震荡,且IMO2020政策的不确定性影响投资者情绪,短期或维持震荡走势。

沥青:截止11月4日,国产重交华东、华南、华北、西北和西南地区现货价格分别为3375、3450、3150、3600和3750元/吨,华东现货价格下跌75元/吨。昨日沥青价格收至2944元/吨,华东现货价格与11月4日沥青收盘价的基差为431元/吨。上周综合开工率继续下降0.9%至43.3%,开工率下降沥青小幅去库0.6%至37.30%。沥青市场逐渐进入需求淡季,库存累库基本面逐渐走弱。但前期价格大幅下跌后,沥青已处于估值低位,待沥青-原油价差恢复均值水平后继续做空沥青。

甲醇:昨日甲醇震荡上行,MA2001合约收于2088元/吨。现货方面,午后太仓甲醇市场交投气氛疲弱。太仓现货报盘在2015-2020元/吨自提,午后太仓小单现货成交在2015-2020元/吨自提。山东南部甲醇市场价格松动,当地主力生产企业出厂报价2060-2070元/吨,个别工厂实际操作价格较低;临沂地区参考2050-2060元/吨(未含增值税),终端下游买盘清淡。内蒙古地区甲醇市场整理运行。北线地区主流参考价格1900元/吨,各家报价及出货有待观察;南线地区主流价格1950元/吨,各家报价及出货有待观察。甲醇跌至成本线附近后,成本支撑有所显现,且上周港口库存继续下降,库存压力有所缓解。随着现货价格企稳反弹,中下游企业或出现阶段性补库需求,短期内预计甲醇以企稳为主。但后市来看,伊朗Busher165万吨/年甲醇装置近期已投料试车,且目前外盘装置检修量有限,后期进口压力仍然较大。此外,西南地区天然气制甲醇装置计划1月中旬停车,停车时间为1个月左右,而往年是12月底停车2月底,今年停车时间晚于预期,且停车时间也减少。综合来看,四季度甲醇供应压力较预期明显增大,中长期预计甲醇价格维持弱势。

聚烯烃:昨日聚烯烃延续震荡。现货方面,周初部分石化下调出厂价,市场交投悲观,商家部分随行小幅跟跌。下游接货积极性不高,按需采购为主。华东地区PE报价7200-7500元/吨,PE回料价格6100-6200元/吨(不含税),华东地区PP报价8400-8600元/吨,山东地区PP粉料报价8000-8100元/吨,山东丙烯市场主流成交7100-7150元/吨,PP回料报价7100-7300元/吨(不含税)。库存方面,截至10月25日,国内PE库存环比10月18日下降5.22%,其中上游生产企业PE库存环比下降,PE样本港口库存环比降,样本贸易企业库存环比下降。国内PP库存环比10月18日下降1.99%,其中石化企业库存、贸易企业库存下降,港口库存持平。前期检修的聚烯烃装置在10月期间陆续重启,供应压力增加,中期预计聚烯烃走弱可能性较高。

PTA:周一PTA小幅震荡。目前PTA现货价4855(+15)元/吨。需求端,织造开工率75%,小幅上升。聚酯开工率维持在89%附近,聚酯库存处于近几年均值。终端坯布库存38天,终端订单一般。供应端,PTA开工率82%。新产能方面,新凤鸣220万吨PTA装置10月30日试车50%,另外50%预计12月进行试车。恒力250万吨预计年底投产。11月PTA有累库预期。近期原油大幅反弹,PTA成本端预计有小幅支撑。总体看,PTA短期震荡。

乙二醇:周一乙二醇小幅震荡。目前乙二醇现货价4605(+15)元/吨,华东港口库存59(+0.6)万吨。MEG 4季度预计累库存。目前多套生产工艺处于小幅亏损状态。国内开工率67%,煤制开工率67%。需求端,织造开工率75%,小幅上升。聚酯开工率维持在89%附近,聚酯库存处于近几年均值。终端坯布库存38天,终端订单一般。多套新产能预计在4季度集中投产。马来西亚石油一套75万吨/年的MEG装置试车,计划11月前后有部分产量供应。总体看,乙二醇短期震荡。

PVC:上游秋检力度逐步下降,11月预计开工率环比提升4个百分点,中旬之后到货陆续增加;30日商务部发布公告,确定反倾销终止,从而打压价格预期,短期看美国货源成本较高,难以冲击市场;内蒙XX于28日凌晨中发生爆燃,无人员伤亡,当前供需格局下影响有限;需求方面,华北开工大幅下行,关注北材南下。上周基差修复行情过后,本周预计震荡走势。上个交易日V01合约震荡上行,运行区间6425-6480,收于6475,环比上涨0.54%。市场气氛转好,贸易商报价上调,常州电石法报价6570(+10)-6640(+40)元/吨,01-05月差+185(+15)。供应方面,上周开工率触底企稳,10月31日PVC企业开工率71.4%。截至11月1日,社会库存环比下降5.65%,同比高2%,八月份以来整体去库加快,当前库存压力已不大。进出口方面,出口东南亚窗口关闭,进口利润临近打开。PVC地板9月份出口继续回落,出口量34.7万吨,环比-7%,同比增加4.5%。成本端,电石价格转弱,烧碱稳定,边际产能利润水平温和。关注冬季物流情况,贸易战谈判。

农产品篇

白糖:现货方面,南宁现货价6020元/吨(-45)。国际方面,因洪水及选举活动,印度甘蔗压榨延后,短期利多原糖。国内方面,新糖仍未上市,供应偏紧,陈糖价格较为坚挺。全国糖会下调19/20榨季食糖产量46万吨至1030万吨,短期情绪偏多。后期供应趋于宽松,甜菜糖从9月中开始开榨,10月中旬前所有地区糖厂已经全部开榨,新疆开榨时间创历史最早记录,同比提前半个月。据Cofeed调查统计,19/20榨季北方甜菜加工企业收购量为1103万吨,同比增加4.55%。预计甜菜糖产量133.8万吨,同比增加10.58%。11月至1月是甜菜糖上市的高峰期,供应趋于宽松。目前进口利润仍较高,预计后期进口量仍将维持增长,四季度国储糖仍有投放的可能性,因此供应压力逐渐增加。

棉花:现货方面,新疆棉现货价12910元/吨(0)。受不利天气影响,新棉产量预期有所下调,预计19/20年度全国棉花产量590.57万吨,同比下降3.35%。新疆籽棉收购价格略有上涨。本周国内籽棉价格2.4-3.1元/斤,较上周上涨0.02-0.1元/斤。新棉上市进度较去年同期落后,新疆陈棉数量较往年明显偏高,国内棉花库存相对充裕,10月底-11月新花集中上市后,季节性供应压力随之而来,因此棉价短期反弹,但供应压力将限制上行空间。

鸡蛋:周一,鸡蛋现货价格止跌,产区均价5.25元/斤,销区均价5.45元/斤,但仍处于历史较高价位,产销区收货和走货减缓,库存正常,期货方面,上周,鸡蛋主力合约01合约跳空高开,高位震荡,该日收盘至4786点(-104),跌2.13%;盘中持仓显示,成交和持仓大幅下降,技术图形表现强震荡,仓位表现为多空主动性减仓,日线级别来看,震荡上行,上周最高上探4925点,

中短均线组合呈胶合向上,并对期价形成支撑,MACD 动能柱显示上涨动能偏强,但周一出现上攻疲态,料短期存在技术性回落需求;基本面上,前期持续的非洲猪瘟带来持续的外溢影响,对整体鸡蛋消费的支撑,最近鸡蛋价格一改温和反弹的态势,淘汰鸡价格来到历史新高,适龄老鸡淘汰节奏加快,新上育雏和青年鸡都无法及时增加产能,带来供给的短暂缺口,蛋价易涨难跌。建议交易者基本面上关注淘汰鸡淘汰进度,保持回调做多操作思维。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!