2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【国富期货早间看点】USDA周报:美大豆出口检验量及收割率均符合

2020-03-23

2020-03-23

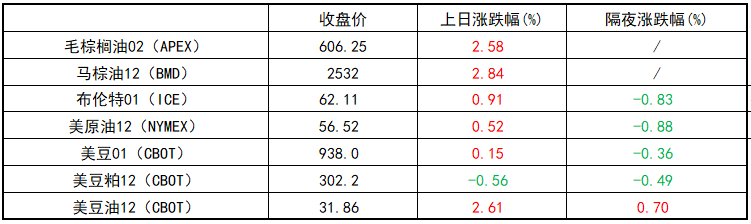

隔夜行情 现货行情 重要基本面信息 产区天气 1. 美国大豆主产州未来6-10日(11月9日-11月13日)天气展望:气温整体低于均值,降雨量偏高。(NOAA) 注:气温:A---高于正常水平;B---低于正常水平;N---接近正常水平 降水量:A---高于中值;B---低于中值;N---接近中值 国际供需 1. USDA出口检验周报:10月31日止当周美国大豆出口检验量符合预期。截至2019年10月31日止当周,美国大豆出口检验量为1480632吨,市场预估区间为85-150万吨,符合预期。当周,对中国大陆的大豆出口检验量为752247吨,占出口检验总量的50.8%。2018年11月1日止当周,美国大豆出口检验量为1245862吨。 2. USDA作物生长周报:截至2019年11月3日当周,美国大豆收割率为75%,符合预期。市场平均预期为75%,之前一周为62%,去年同期为81%,五年均值为87%。 3. AgRural:巴西大豆播种超过五年均值,但低于去年同期。截止上周,巴西2019/20年度大豆播种完成预估面积的46%,因缺乏降雨低于去年同期60%,

但高于去年均值43%。巴西本年度大豆产量预计为创纪录的1.21亿吨,种植面积预计增加1.3%至3640万公顷(9000万英亩)。巴西最大生产州――马托格罗索州种植完成84%,帕拉纳州降雨增加,种植完成60%。南马托格罗索州由于降雨量非常少,迫使部分农户重新播种。 4. 德国汉堡的行业刊物《油世界》编辑托马斯・梅尔科表示,未来12个月全球棕榈油库存将较9月份的1470万吨减少200到300万吨。梅尔科警告说,生物柴油项目可能导致全球棕榈油供应进一步趋紧,因为印尼如果全面实施B30项目,将需要额外消费260万吨棕榈油。在现有国内消费的基础上再增加260万吨,将造成印尼棕榈油市场供需趋紧,也使得印尼很难提高对全球的出口。梅尔科预计未来12个月全球棕榈油产量可能仅仅增加150万吨。 5. 《油世界》:本周中国猪肉价格进一步升至前所未有的水平,反映猪肉严重短缺,尽管近几个月中国猪肉进口大增,重建生猪存栏需要花费较长时间,未来1-2年中国豆粕需求或远低于前几年。 6. 《油世界》:近期棕榈油独立于原油走强,因能源行业需求配给及中国强劲需求增长。棕榈油对原油溢价上升将使未来一段时间内以棕榈油为原料的生柴自由掺混陷入停滞,强制掺混实施成本将变得更加昂贵。生柴消费目标在多大程度上是以更高成本实现仍待观察。 7. 《油世界》:阿根廷大选中左翼候选人阿尔韦托・费尔南德斯获胜,先行阿根廷农业政策是否发生变化仍存不确定性。12月10日新政府上台前农民销售及谷物油籽出口有望增加,以防出口关税上调。之前比索的进一步贬值抑制农民销售。阿根廷央行将每人每月换购美元额度限制在仅200美元,以抑制比索贬值及资本外流。因此,阿根廷农民无法将比索收益兑换为美元,至少不能按官方汇率,来避免通胀损失,这也影响到他们的销售意愿。有消息称,本年度农民更倾向将玉米面积转种大豆。 8. 《油世界》:今年中国大豆产量料增至1560万吨,较上年增近10%,但仍低于2017年的1670万吨。面积猛增13%至多年高点824万公顷,但不利天气抑制单产及今年产量增长。 9. 《油世界》:2019年7-9月中国17种油脂进口达创纪录的352万吨(较上年增加100万吨)。棕榈油增幅最大,进口200万吨左右(132万吨),之后是葵花油,豆油,菜油和棕仁油。我们预计19/20年度中国油脂和油粕进口将进一步增加。 10. 巴西商贸部:截至10月31日当月(共23个工作日),巴西累计装出大豆486.88万吨,大豆日均装运量由前周的22.16万吨/日下降至21.17万吨/日,低于9月的21.18万吨/日及去年同期的23.72万吨/日;累计装出豆粕139.2万吨,日均装运量由前周的7.38万吨/日下降至6.05万吨/日,低于9月的6.22万吨/日,但高于去年同期的5.1万吨/日。 11. CIMB:马来西亚2019年10月产量预估为186.3万吨,同比增加1%;进口量预估为7万吨;出口量预估为161.1万吨,同比增加14%;消费量预估为28.7万吨;库存预估为248.3万吨,同比增加1%。 12. USDA报告:美国9月大豆压榨量为487万吨(1.62亿蒲式耳),8月压榨量为532万吨(1.77亿蒲式耳),2018年9月压榨量为509万吨(1.70亿蒲式耳)。 国内供需 1. 棕榈油低位吸引采购,但总体量仍不大。11月4日,沿海地区油厂及进口商棕榈油现货成交7500吨(上周五成交5200吨)。2019年10月,棕榈油总成交量86000吨,较上月同期43200吨增99%,较去年同期33200吨增159.04%。截至上周五,全国港口食用棕榈油库存总量53.46万吨,较前一周58万吨降7.8%,较上月同期的53.67万吨降0.4%,较去年同期的40.02增33.6%。 2. 豆油低位成交尚可,相对高位则成交不多。11月4日,国内主要工厂散装豆油成交总量26000吨(现货成交20000吨,基差成交6000吨)(上周五成交15740吨)。纳入统计的110家油厂11月1日豆油提货总量在41030吨(前一日为38700吨)。 3. 豆粕现货与远月基差吸引部分成交。11月4日,国内豆粕现货总成交37万吨(现货成交17.2万吨,远期基差成交19.8万吨)(前一日成交42.267万吨)。纳入统计的90家油厂11月1日豆粕提货总量14.55万吨(前一日为15万吨)。 4. 上周油厂进口大豆到港卸货入厂较少,导致油厂进口大豆库存继续减少。国内大豆库存周度统计(第44周):截止11月1日当周,国内沿海主要地区油厂进口大豆总库存量为296.49万吨,较上周的331.9万吨减少10.67%,较去年同期的652.41万吨减少54.55%。下两周油厂压榨量将回升至166万吨、180万吨,预计大豆库存或继续下降。 5. 上周豆粕成交依旧火爆。国内豆粕库存周度统计(第44周):截止11月1日当周,国内沿海主要地区油厂豆粕总库存量为48.12万吨,较上周的55.65万吨减少13.53%,较去年同期的96.89万吨减少50.33%。 6. 部分油厂缺豆及山东青岛和日照因环保限产或停产。国内豆油库存周度统计(第44周):截至11月1日,国内豆油商业库存总量125.655万吨,较上周的131.445万吨降4.4%,较上个月同期134.98万吨降6.91%,较去年同期的185万吨降32.08%,五年同期均值136.52万吨。 7. 国内食用棕榈油库存下滑,低位成交继续好转。国内棕榈油库存周度统计(第44周):截至11月1日当周,国内港口食用棕榈油库存总量为53.46万吨,较前一周降7.8%,较上月同期降幅0.4%,较去年同期增幅33.6%。当周,国内主要港口工棕库存14.96万吨,较上周13.84万吨增8.1%。 8. 国内棕榈油进口到船周度统计(第44周):2019年11月棕榈油进口量预计62万吨(其中24度50万吨,工棕12万吨),较上周预估值持平,12月进口量预计62万吨(其中24度50万吨,工棕12万吨),较上周预估值持平。 9. 国内菜籽压榨周度调查报告(第44周):截至11月1日当周,沿海油厂开机率小幅回落,全国纳入调查的101家油厂菜籽压榨量下降至46460吨(进口菜籽压榨44500吨,国产菜籽压榨量1960吨),较上周56360吨降幅17.6%。当周,菜籽压榨开机率(产能利用率)9.27%,前一周开机率在11.25%,其中当周国产菜籽开机率为0.73%,前一周开机率在1.25%。当周,沿海地区进口菜籽加工厂开机率在21.55%,前一周开机率在25.67%。因原料不足,压榨量总体仍处较低水平。 10. 沿海菜籽库存调查报告(第44周):截止11月1日当周,国内沿海进口菜籽总库存下降至16.55万吨,较上周的21万吨降幅21.2%,但较去年同期的40.6万吨降幅59.24%。其中两广及福建地区菜籽库存下降至12.55万吨,较上周的15万吨降幅16.3%,但较去年同期30.5万吨降幅58.85%。 11. 进口菜籽到港调查报告(第44周):中加关系紧张导致菜籽进口不畅,11月有一条加籽船和3万吨澳籽到,12月有12万吨菜籽到,预计需要中加紧张关系缓解后,国内企业才会大量买入新的加籽船。 12. 沿海菜油库存调查报告(第44周):菜籽油厂开机率小幅回落,导致上周(截止11月1日当周),两广及福建地区菜油库存下降至77000吨,较上周85900吨减少8900吨,降幅10.36%,较去年同期153300吨,降幅49.77%。 13. 沿海菜粕库存调查报告(第44周):菜籽油厂开机率小幅回落,导致上周(截止11月1日当周)两广及福建地区菜粕库存下降至12000吨,较上周19500吨减少7500吨,降幅38.46%,较去年同期各油厂的菜粕库存6500吨增幅84.62%。 宏观要闻 国际要闻 1.

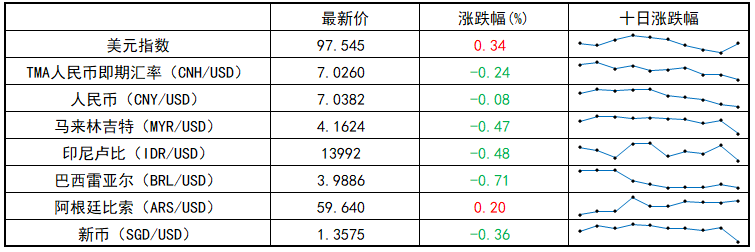

美国公司已经向美国政府提交4.4万份关税排除申请。 美国贸易代表办公室(USTR)已经积压了大量关税排除申请,超过3000家美国企业已经提交了4.4万份关税排除申请,涉及的都是特朗普总统分三次对中国2500亿美元商品加征关税的商品。截至11月1日,目前美国政府审核的申请数量为2.8万份,其中同意关税排除的申请为4900份,还有10970份申请遭到拒绝。要获得关税排除资格,美国公司需要解释特定商品是否只在中国生产,他们是否尝试从美国或者第三国采购产品,加征关税是否对申请企业造成严重的经济损害或者损害美国利益,最后,这些产品是否对“2025中国制造”项目很重要。 2.

北美地区已经开始实施冬令时,美国和加拿大金融市场的交易时间和经济数据的公布时将较夏令时延后一小时,美股交易时间将为北京时间22:30至次日凌晨05:00,敬请各位交易者留意。 国内要闻 1. 11月04日,美元兑人民币中间价下调(升值)55个基点,报7.0382。 2. 11月04日,中国央行连续当日不开展逆回购操作,因无逆回购到期,当日实现零投放和零回笼。 3. 财政部:对2019年11月5日至2019年11月10日期间举办的第二届进口博览会展期内销售的合理数量的进口展品(不包括国家禁止进口商品、濒危动植物及其产品、国家规定不予减免税的20种商品和汽车)免征进口关税,进口环节增值税、消费税按应纳税额的70%征收。 4. 据央视财经,根据国家发改委消息,新一轮成品油调价窗口将于今天(11月4日)24时开启。央视财经记者从国家发改委获悉,汽油每吨上调105元、柴油每吨上调105元。 5. 证监会副主席阎庆民:证监会正在积极推进全面深化资本市场改革。一是扩大证券期货行业的开放,2020年将进一步取消行业外资股比限制。二是扩大境内外资本市场互联互通。三是扩大境外长期资金投资境内市场渠道。 6. 商务部:2019年前三季度,我国服务贸易延续稳中向好的发展态势。服务出口继续快速增长。服务贸易逆差持续收窄。 操作建议 棕榈油:此前长期的干旱加上前期森林大火,市场普遍不看好今年棕油产量。需求方面,印尼及美国积极推动生物柴油,马棕10月出口预计增加,加上通货膨胀引来资金炒作,基本面利好因素集中。预计未来一段时间油脂品种仍将整体维持强势,但短线冲高注意回调。 豆油:上周油厂进口大豆到港卸货入厂较少,进口大豆库存继续下降。上周豆油库存继续下降,降幅为4.4%,且今年春节较早,双节备货时间提前带动油脂上涨。此外,部分资金选择油脂品种炒作通胀预期。近期大豆盘面榨利持续改善,南美豆油进口利润窗口也打开。预计未来一段时间油脂品种仍将维持强势,但需警惕短线回调。 豆粕:USDA周报显示收割率美国大豆出口检验量和收割率均符合预期。国内部分油厂缺豆,加上山东因环保限产,上周大豆开机率降幅超出预期,豆粕库存减少13.53%,限提现象依然存在。此外,美豆减产与出口预期,猪价暴涨均抬升豆粕底部。但大豆盘面榨利良好吸引买豆,且猪瘟影响仍未结束,拖累期价。操作上,短线追高需谨慎。 资金流向

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!