2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【国富期货棕榈油专题】基本面转好,2020年棕榈油供需料偏紧

2020-03-23

2020-03-23

近期,棕榈油利好集中释放,市场乐观情绪升温,引发期价强劲上涨。印尼B30、马来B20,以及今年三季度产区严重干旱引发的减产预期轮番炒作。本文通过梳理近期棕榈油基本面的一些新变化,对2020年棕榈油供需面进行解读。

1、印尼B30政策利好提前兑现,料推动国内棕榈油消费高增长

近期对市场影响最大的一则消息便是,印尼能源矿产部宣布:B30生物柴油计划将于2020年1月1日启动,2020年B30的目标是9,590,131千升。其实,对于印尼政府将于2020年推行B30政策,市场早有预期。只不过,本次靴子落地相当于给市场吃了一剂定心丸,提振了多头信心。

首先回顾一下印尼B20的实施情况。B20推动印尼国内棕榈油消费稳步增长。印尼政府要求国内全部柴油机器于2018年9月1日起必须使用B20生物燃料,其中包括火车和重型机械。这一政策的实施,扩大了生物柴油在印尼国内的使用范围,从而进一步提振了棕榈油在印尼国内的消费。

图1:印尼生物柴油产量、出口、国内消费

图2:印尼棕榈油国内消费量

据印尼生物燃料协会(APORBI)统计,印尼国内生物柴油加工产能大概在1000万吨/年左右。目前来看,完全可以覆盖B30实施之后的产能需求。根据印尼官方的预估,2019年印尼国内生柴消费目标在620万千升,2020年B30执行后将进一步增至960万千升,这将为明年印尼国内棕榈油提供约300万吨左右的需求增量。此外,印尼政府还公布了各企业生柴配额,总计838.2万千升。如果未达标,印尼政府将给予每升6000印尼盾的处罚(折合约509美元/吨)。

预计B30对印尼国内生柴消费需求的拉动作用将于明年二季度逐渐显现。从中长期来看,这势必将成为棕榈油去库存的重要推动力。

表1:印尼国内生柴消费需求预估

表2:印尼国内企业生柴配额

2、干燥气候或致2020年棕榈油产增显著放缓

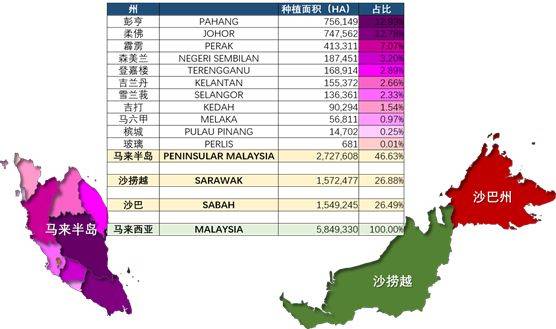

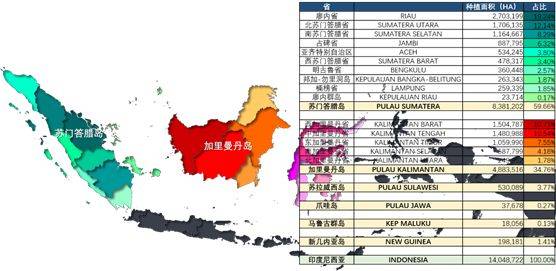

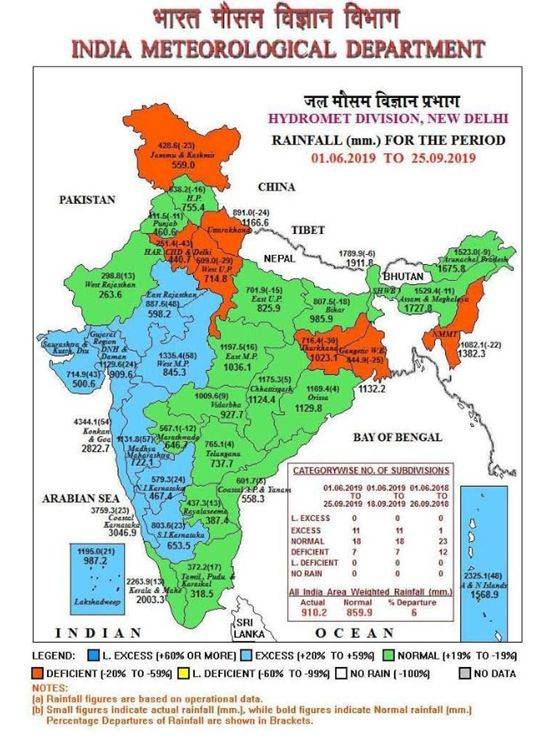

近期,另一个对于市场冲击较大的消息是最近的一篇印尼油棕种植园调研报告引发的对于明年印尼干旱大幅减产的预期。以下为马来、印尼的油棕种植面积分布,以及主要产区的降雨情况跟踪。

图3:马来油棕种植面积分布

图4:马来西亚月度降雨量

图5:印尼油棕种植面积分布

图6:印尼苏门答腊省月度降雨量

图7:印尼加里曼丹月度降雨量

由上图不难发现,马来西亚在今年第一度和第三季度,印尼在今年第三季度,出现较为严重的干旱,其中苏门答腊省8-9月的降雨创下历史同期新低,干旱程度升至超过上次厄尔尼诺年份的影响。那么,如果按照10个月的滞后期推算,马来西亚将在今年11月-明年1月以及明年的6-7月出现较为明显的减产,而印尼将在明年的5-7月出现显著减产。

表3:马来、印尼后期产量情况统计

对应到整个年度来看,由于马来西亚油棕FFB单产仍处于下降趋势,叠加干旱影响,明年马来西亚的产量或小幅低于今年;而印尼方面,虽然2013年印尼油棕种植面积增速达9%,新增油棕步入高产期将形成较大的增产压力,但今年三季度的严重干旱或使得明年的产增大幅放缓,按照GAPKI的统计口径推算,印尼明年棕榈油产量或较今年仅增加约200万吨。因此,我们认为供给端的产增放缓才是本轮驱动棕榈油价格上行的关键因素。

表4:马来棕榈油产量预估(MPOB口径)

表5:印尼棕榈油产量预估(GAPKI口径)

3、夏播大豆减产,国内油脂库存偏低或提振印度进口需求

印度每年进口约1500万吨的食用植物油。作为全球第一大植物油进口国,印度国内的油籽播种及收获情况也格外受到业内关注。今年的印度大豆播种、生长窗口期内上演了戏剧性的一幕,从最初的干旱,到后来的主产邦季风降雨过量引发局部地区洪水,使我们充分领略了天气这一农产品供给端重要影响因素的变幻莫测。但无论干旱还是洪水,最后的结果导致的都是今年印度夏播大豆大幅减产。

据印度大豆加工商协会(SOPA)的预估数据显示,今年印度夏播大豆产量可能会下滑近18%,至900万吨,影响约200万吨的大豆产量,因过度降雨袭击了印度三个主要生产邦的大豆作物。从SOPA公布的大豆产量预估数据中不难发现,2018年和2019年的夏播大豆种植面积变化不大,而产量的下滑的主要原因在于印度最大的大豆主产区――中央邦(Madhya Pradesh)和第三大主产区――拉贾斯坦邦(Rajasthan)的单产大幅下滑。印度气象局(IMD)称,2019年印度季风降雨量比平均水平高出10%,创下25年来的最高水平。其中,中央邦2019年降雨量较均值高出44%。因此,印度本国油籽作物产量的下降可能会迫使该国在未来一段时间内提高其对棕榈油、葵花油及豆油的进口需求。假设印度国内大豆的出油率在17%,那么大概将有33万吨的食用油可能需要进口替代。

表6:印度夏播大豆播种面积、单产及产量

图8:2019年印度季风降雨情况

截至2019年9月,印度国内植物油库存总量降至180.2万吨,创32个月新低。据SEA统计,印度每月的食用油消费量约为190万吨(即以30天为标准库存),而目前180.2万吨的库存相当于可以满足印度国内约28.5天的消费需求,库存水平处于历史低位。在国内油籽减产以及食用油库存偏低的背景下,预计未来一段时间的进口需求料大幅增长。

图9:印度食用植物油月度库存

近期,印度与马来西亚之间的棕榈油贸易关系紧张,印度政府正在考虑限制从马来西亚进口包括棕榈油在内的部分产品,以回应马来西亚领导人对印度在克什米尔采取的行动的严厉批评。从理性人角度分析,在当前时刻抵制马来西亚棕榈油并不是一个明智之举。首先,印尼实施B30之后,棕榈油的出口供给将会明显减少。印度若实施禁令,印尼很难填补马来西亚留下的供应缺口。其次,印度在国内油籽作物减产、食用油库存偏低的情况下,如果印度转购印尼棕榈油,印尼将成为印度的棕榈油垄断供应国,其在贸易上的议价能力大幅提升。因此,印度对棕榈油的利空影响可能甚微,更多的影响可能将会体现在马来和印尼之间的价差上。

4、总结

整体来看,明年棕榈油的总体节奏应该是去库存。2020年印尼B30和马来B20政策的落地将提升两国棕榈油的国内消费需求,从而削减出口供给。同时,今年极度干燥的天气料使得明年棕榈油的产增显著放缓。因此,在需求增加以及产增放缓的背景下,明年棕榈油的供需面将出现供需偏紧的格局,从而带动棕榈油价格走强。

不过,近期市场情绪较为亢奋,一些潜在利空似乎被选择性忽视。比如,当前马来印尼库存仍处在累库存期。此外,印度政府正在考虑对精炼棕榈油进口加征更多税费,以保护本地加工行业,减少对海外供应的依赖。短线棕榈油涨幅过大,可能部分透支了潜在利好,一旦利空兑现,期价可能面临阶段性的修整。

表7:马来西亚棕榈油10月供需状况预估

表8:印尼棕榈油9月供需状况预估

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!