2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【黑色日报】华泰期货:现货弱势下跌,期货震荡盘整

2020-03-23

2020-03-23

钢材

Steel

冬储政策启动,钢价跌幅有限

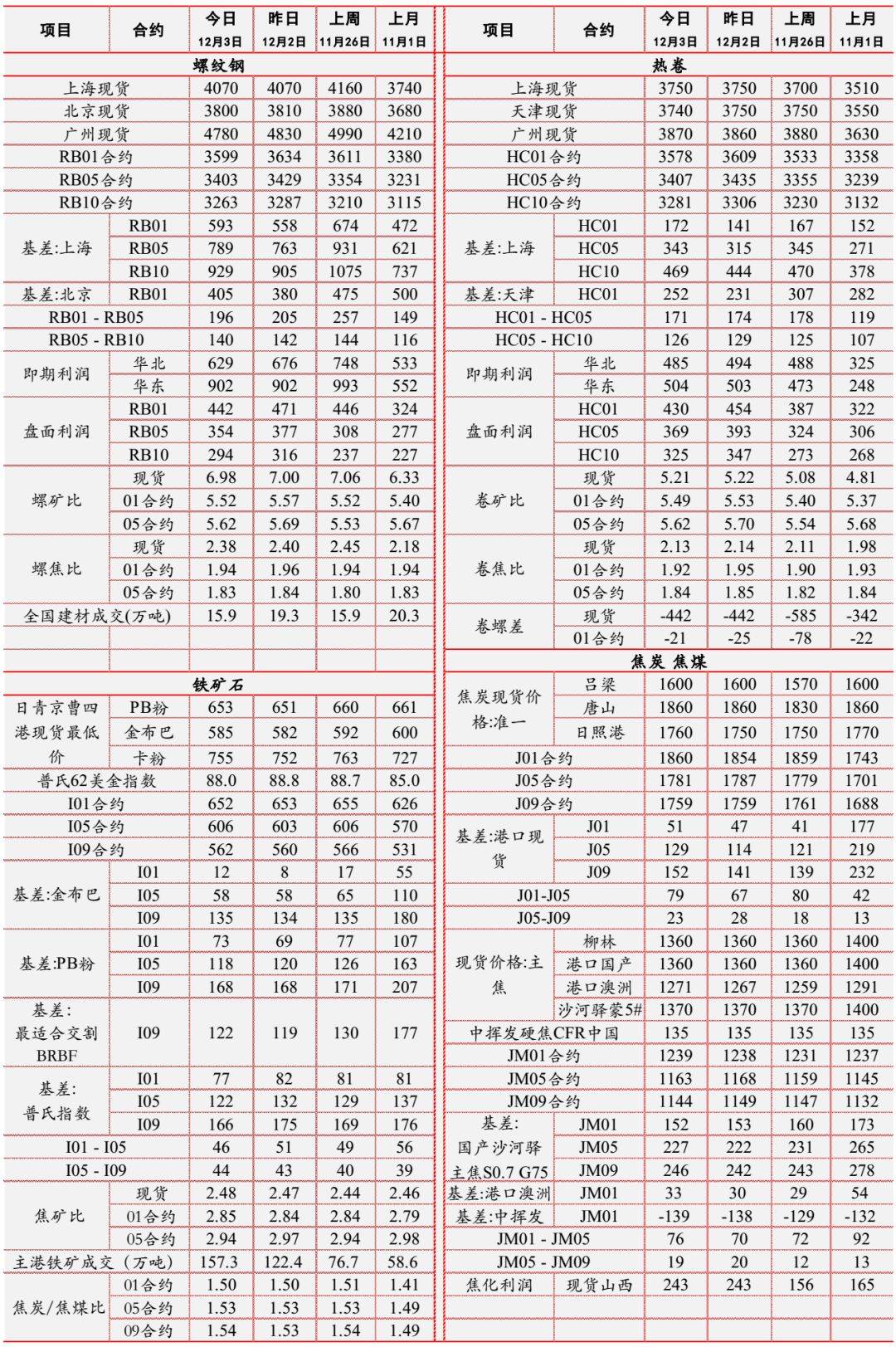

观点与逻辑:近日各地部分钢厂公布其冬储政策,山西部分钢厂出台冬储优惠政策,河北个别钢厂采取锁价政策,新疆地区部分钢厂按提货日价格执行,目前看冬储螺纹基价多数维持在3600-3700元上下浮动,随着后期其他钢厂陆续执行冬储政策,钢材价格将会逐步企稳。江苏省发布11市重度污染天气黄色预警,徐州市出台《2019年徐州市秋冬季大气污染防治强化执法检查工作方案》执行力度相较严格。昨日全国钢材均价继续维持跌势,螺纹热卷价格分化,整体跌幅有所收窄,后期或逐步企稳,其中钢坯均价微涨。

宏观方面, 2019年财政部积极指导各地加快地方政府债券发行进度。1-11月,地方债券发行43244亿元,完成全年发行任务的99%,其中新增债券、再融资债券、置换债券分别发行30354亿元、11461亿元、1429亿元。新增债券中,一般债券、专项债券分别发行9057亿元、21297亿元。

总体来看,短期消费下滑,造成钢材价格不断走低,钢厂利润连续回落,库存降幅收窄,然而就目前原料价格坚挺,钢材库存较低,以及冬储逐步启动等因素支撑钢价整体跌幅有限,河北唐山地区限产对于热卷价格有所提振。短期应重点关注冬储情况、库存拐点及各地秋冬季限产政策执行力度,预计短期盘面仍以震荡为主。

策略:

单边:中性(关注库存拐点)

跨期:择机进入成材正套

跨品种:无

期现:期现反套

期权:无

关注及风险点:

冬储价格变化,京津冀地区秋冬季限产政策变化;中美贸易战缓和;建筑行业赶工预超期;需求逆季节性大幅走弱;房地产政策放松;原料价格受供需或政策影响大幅波动;中国进口钢材等大幅增加。

铁矿石

Iron Ore

关注发运减少,盘面十字收尾

观点与逻辑:

铁矿石01合约昨日小范围波动,1月合约收盘651.5,开盘收盘同价,十字星收尾。巴西发货总量604.4万吨,环比上期减少51.6万吨。港口成交继续回暖,全国主港铁矿累计成交152.30万吨,环比上涨24.41%;上周平均每日成交129.32万吨,上月平均每日成交127.38万吨。远期现货累计成交28万吨,环比上涨12.00%,上周平均每日成交24.1万吨,上月平均每日成交33.0万吨。

昨日,巴西淡水河谷(Vale)官方宣布,暂时关停Brucutu矿区Laranjeiras尾矿坝的运营,预计将关停1-2个月, 在矿坝关停期间,选矿厂将通过尾矿湿选及干堆措施进行生产,产能利用率约为40%,预计每个月铁矿石影响量约为150万吨。此次暂时关停不会改变淡水河谷此前公布的铁矿石和球团销量目标,2019铁矿石销量仍然保持在3.07-3.12亿吨,四季度目标销量为8300-8800万吨。此外,受季节性因素影响,2020年1季度铁矿石生产和销售目标量预计在6800-7300万吨之间。

VALE公布2020-2023年铁矿石产量预期,预计2020年3.4-3.55,至2023年达3.9-4亿。

预计后续钢厂处于持续慢补库状态。中长期看,随着全球铁矿供应的恢复正常,钢材下游消费的走弱,铁矿可能面临一定的压力。

策略:

单边:中性,中长期偏空

套利:1-5正套(逢低位建仓,后期根据价差和价格高度,可采取同步平仓,或单独解除01多单的交易策略)

期现:05合约期现正套逐步入场

期权:无

跨品种:无

关注及风险点:

环保限产政策变化及落地情况、巴西和澳大利亚发运是否大幅超预期、人民币大幅波动、巴西矿山停复产动态、监管干预、中美贸易摩擦动态

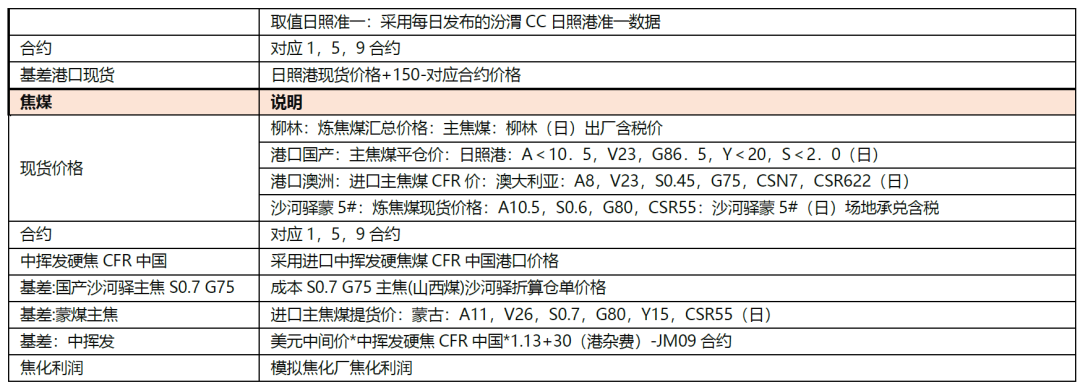

焦煤焦炭

Coking Coal & Coke

双焦:首轮提涨落地,市场情绪暂稳

逻辑与观点:双焦延续昨日走势,开盘冲高,随后高位震荡。至今日收盘,焦炭1月合约收涨1.1%至1860,焦煤1月合约收涨0.53%至1239。全天无较大表现。

焦炭现货方面。价格继续小幅上升,青岛日照港贸易价格涨10,成交在1780左右。但成交较少,贸易商依然维持观望态度。钢厂方面近期维持按需采购,库存持续上升。产地方面,首轮50元提价基本落地,焦企心态随之企稳,但后市判断依然关注成材情况及去产能执行情况。

焦煤方面,今日现货市场依然稳定,报价小幅上涨,国产低硫主焦煤报1368涨5。当前山西区域区域部分煤矿生产任务完成,生产积极性不高,短期供应将有一定下滑,而同时焦炭提价后采购积极性回升,整体供需暂稳。

当前双焦重点在于去产能方案的执行,若有效去产能则短期利好焦化扩利润。目前唐山地区4.3米焦炉产能退出,共涉及四家焦化厂,产能估计230万吨左右;山东地区潍坊振兴焦化一座4.3米焦炉于29日晚出完最后一炉焦,正式停炉退役。

焦炭方面:谨慎看涨(结合山东去产能、唐山排污许可证等政策落地情况,灵活应对,及时止盈)

焦煤方面:中性,中长期偏空

套利:做扩焦化利润

跨品种:无

期现:择机进行焦炭近月合约的期现正套

关注及风险点:

去产能政策难以落地或执行力度不及预期、钢企限产超预期、限制进口煤政策出台等。

动力煤

Steam Coal

多空僵持,煤价上下两难

动力煤日报摘要:

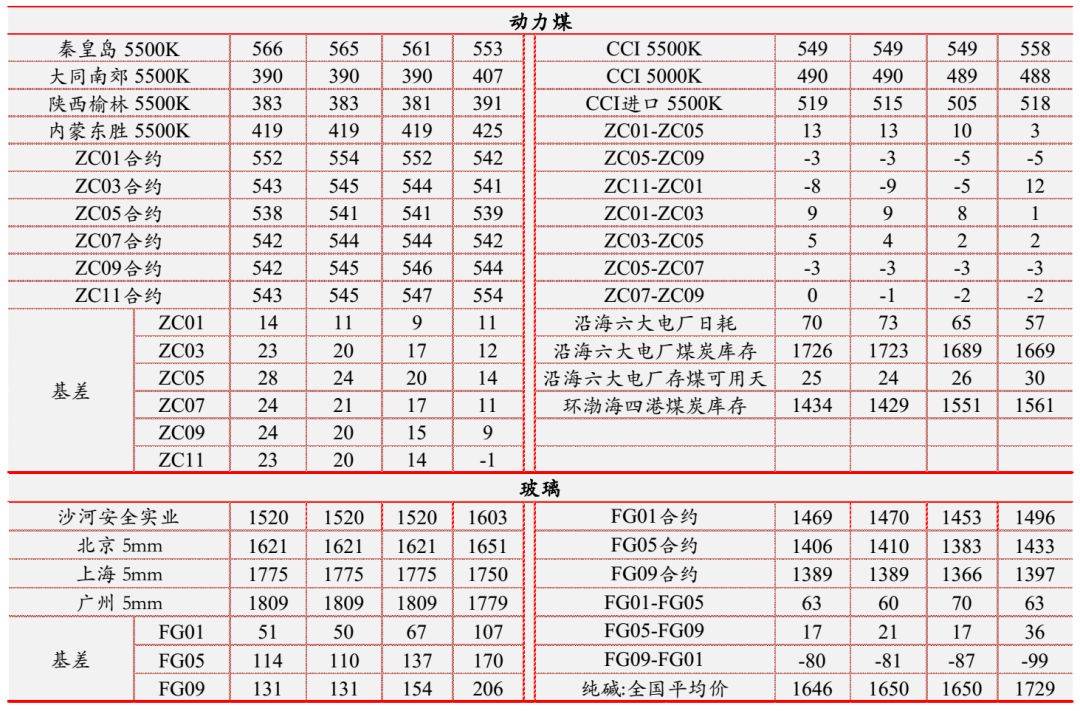

期现货:昨日动煤主力01合约收盘于551.6。产地煤矿安检力度增大,且临近年底部分煤矿完成生产任务或将停产,短期煤矿供应将有所下滑。

港口:秦皇岛港日均调入量-0.1至57.3万吨,日均吞吐量-8.6至52.3万吨,锚地船舶数20艘。秦皇岛港库存+5至629.5万吨;曹妃甸港存-3.8至369万吨,京唐港国投港区库存+3至213万吨。

电厂:沿海六大电力集团日均耗煤-3.12至69.55万吨,沿海电厂库存+3.43至1725.94万吨,存煤可用天数+1.12至24.82天。

海运费:波罗的海干散货指数1568,中国沿海煤炭运价指数882.25。

观点:昨日动力煤市场平稳运行。产地方面,陕西地区煤价相对平稳,个别煤矿小幅下跌,总体销售尚可,库存逐渐消化。内蒙地区煤矿临近年底开工率有所下滑,总体煤价平稳,库存小幅下降。此外,山西省责令27座煤矿停产整顿,第一批停产煤矿名单已公布,煤矿安全整治力度或将进一步增大。另一方面,榆林政府召开会议要求2020年大力推进公转铁,如果企业不积极配合将逐年压减煤管票发放。港口方面,港口报价持续平稳,市场观望为主,上下游僵持。12月神华月度长协价大幅下跌10-20元/吨,总体煤价走势依旧偏弱。电厂方面,沿海电厂日耗再次下降至70万吨以下,随着用煤量持续上升,部分电厂也加大采购力度,库存小幅累积。目前日耗上升至高位,虽需求有所释放,但中下游高库存依旧压制煤炭价格。临近年底部分煤矿基本完成年度任务,且煤矿安检力度逐步增加背景下,产地煤矿或将主动减产。关注后期产地煤矿安检力度变化及中下游库存去化速度。

策略:中性,短期煤价低位运行,煤矿安检力度加强或将缩减供给。

风险:港口库存加快去化;煤矿安检力度减弱。

玻璃

Glass

现货局部走低,盘面窄幅整理

期现货:昨日玻璃主力01合约日盘报收1469,上涨0.14%。全国建筑用白玻均价1679,下跌2元。沙河地区重点厂库报价折盘面1480,下跌0元。

生产线:北海信义一线1100吨月初引板,生产4.5mm小板,暂未正式流入市场;云南海生一线600吨冷修点火时间确定为本月8日;湖南巨强二线500吨浮白5日计划投料改产翡翠绿。

成本利润:昨日国内重质纯碱报价维持弱势,全国市场均价1650,下跌0元,玻璃纯碱重油价差缩小2元。当前纯碱整体供大于求,成本弱势有利于利润维持较高水平。

观点:昨日玻璃期货窄幅整理,现货市场局部走低。东北部分厂家执行冬储价格(-60)之后,临近的华北部分厂家跟跌,-40;华中市场研讨会议后,厂家报价上涨并未落实,部分厂家库存有所回升;华东和华南市场产销一般,厂家以增加出库和回笼资金为主。成本方面,国内重质纯碱报价偏弱,玻璃纯碱重油价差高位维持。综合来看,虽然南方需求尚可,但随着北方终端需求的走弱,以及华北价值洼地的再现,北玻南下的压力或将逐步显现。

策略:中性,东北冬储开始,南下玻璃量增

风险:淡季终端需求下滑明显

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!