提供业内最低的期货交易佣金

2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

海通期货:纯碱期货首日行情回顾

2020-03-23

2020-03-23

2020-03-23

2020-03-23

上市时间:自2019年12月6日(星期五)起上市交易;上市当日集合竞价时间为上午8:55-9:00;交易时间为9:00-11:30和13:30-15:00;12月6日(星期五)当晚起开展夜盘交易,夜盘交易时间21:00至23:30。

首批上市合约及挂牌交易价:首批上市交易的合约为SA2005、SA2006、SA2007、SA2008、SA2009、SA2010、SA2011,挂牌基准价为1530元/吨。该价格对纯碱的远期估值处于中性偏低状态,反映了较为悲观的市场预期。

现货价格: 从现货定价体系看,河北地区是重质纯碱需求最为集中的区域,市场化程度最高,也是全国纯碱市场价格变动的风向标,将河北设定为基准交割地符合现货市场运行规律。首批交割区域河北重碱价格1750元/吨,较挂牌基准价升水220元/吨。

单位合约价值及资金占用:纯碱期货上市首日交易所最低保证金5%,若以8%比例来测算,每手纯碱期货合约价值30600元,每手纯碱期货合约资金占用金额约为2448元。(以1530元/吨挂牌基准价、20吨/手计算)。

纯碱期货合约首日价格波动范围:纯碱期货上市首日涨跌停板±8%,为平时的两倍,因此纯碱期货各合约当天价格波动范围在1408~1652元/吨。

一、 纯碱基本面概况

短期国内纯碱生产水平维持高位,且年末为纯碱生产旺季,供应压力预计无法释放;轻碱下游需求较弱,供需错配下,纯碱库存2019年9月以来增幅明显,纯碱价格维持弱势。中长期来看,2020年1-2月集中停产检修后,一季度末二季度初或将迎来纯碱产能集中释放;下游需求方面,由于玻璃价格较高,玻璃行业利润维持高位,刺激停产企业复产,或对纯碱需求产生一定支撑。但根据往年周期性变化特点来看,2月春节期间下游需求尚未恢复,预计在下游纯碱库存消耗至较低水平后,新一轮纯碱需求在5月左右出现;行业利润方面,纯碱行业利润创出近年低位,玻璃行业利润维持高位,纯碱行业明年或存在利润修复动力。

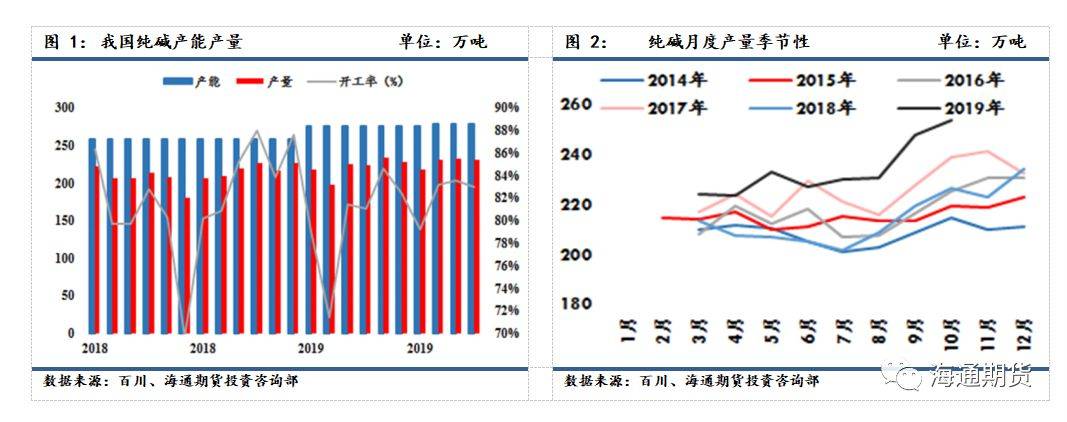

1、纯碱供应

今年纯碱产量处于持续高位水平,且下半年产量大幅上行。数据显示,2019年1-10月,我国纯碱产量为2238.36万吨,同比2018年1-10月增长6.63%。根据目前装置检修状况推断,预计年底纯碱开工率仍将维持高位,2019年全年纯碱产量将大幅高于去年。

产能方面,预计2019年产能较2018年新增250万吨。

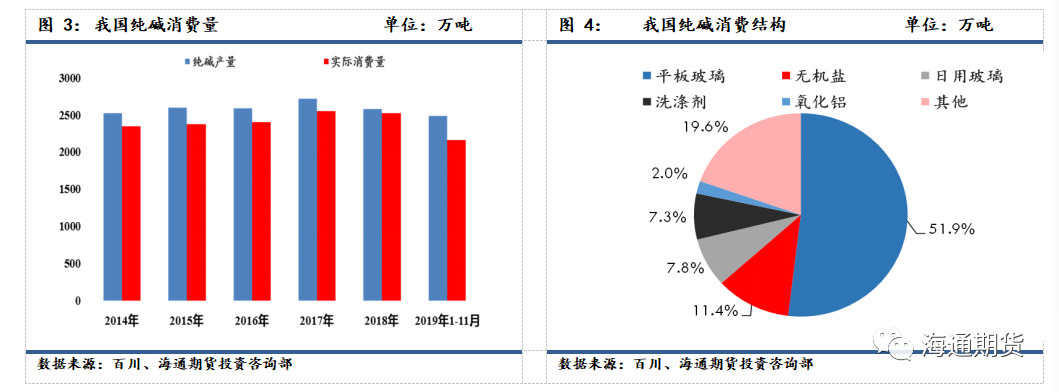

2、纯碱需求

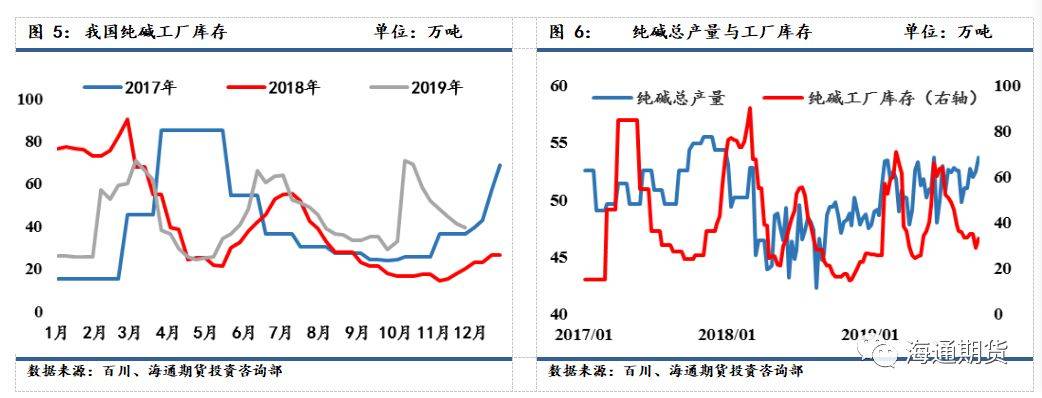

3、纯碱库存

从2019年9月开始,纯碱库存稳定持续的增加,且纯碱开工仍处于高位,下游玻璃需求偏弱,11月纯碱库存达到年内高点。近两周纯碱厂家库存增长速度放缓,华中、华东地区部分纯碱厂家库存有所下滑,月初接单情况好转。因为价格偏高,加之西北区域运输周期长,西北、华北、西南地区纯碱厂家库存仍在增加,出货压力不减。

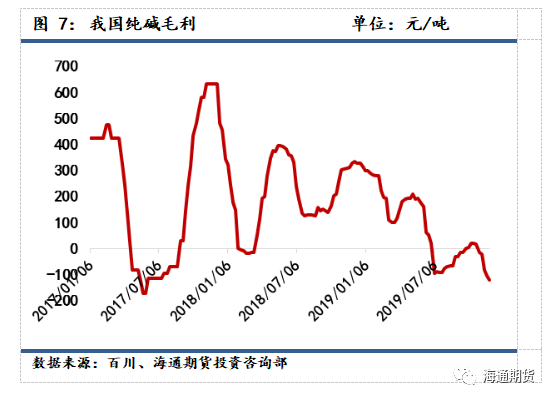

从数据来看,纯碱行业毛利处于三年以来低位,而纯碱主要下游行业玻璃行业利润较好。纯碱需求不佳,纯碱库存提升价格下滑,整体为弱势走势,纯碱行业利润下滑至较低水平,数据显示,在利润极端低位状况下,利润存在修复动力。后期如果纯碱价格继续下滑,纯碱的生产端有可能受到影响,纯碱玻璃产业链的利润有可能重新分配。

二、 纯碱期货价格首日走势分析

1、 从纯碱期货首日交易情况来看,流动性主要集中于05合约及09合约。截止周五夜盘结束,05合约持仓35766手,09合约持仓5462手。

2、 纯碱合约挂牌基准价贴水现货价格较多,已经很大程度反映后市纯碱价格压力,首日下跌空间较小,因此纯碱期货开盘均高开于挂牌价;从05合约走势来看,市场试多力量保持谨慎,主因春节后或迎来纯碱产能集中释放,在下游玻璃需求尚未完全恢复的状况下,对05合约盘面形成压力。

3、 流动性集中于05及09合约,跨期方面,市场投机力量做多05-09合约价差。目前,从基本面角度和合约间套利成本空间角度来看,05-09合约间价差依旧有扩大可能,投资者可继续执行5-9合约反套策略。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!