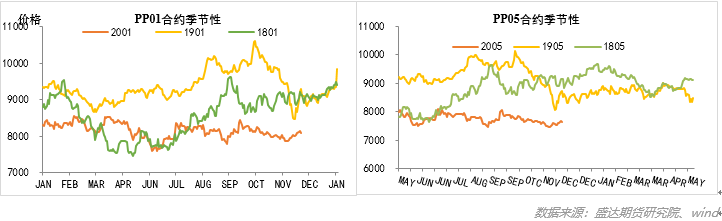

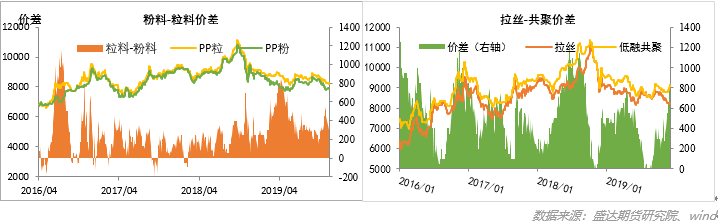

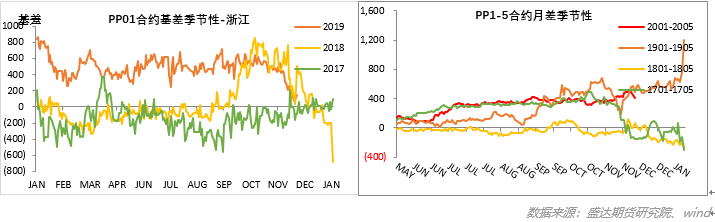

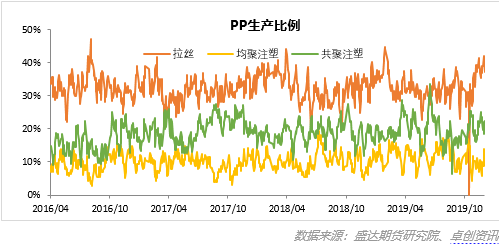

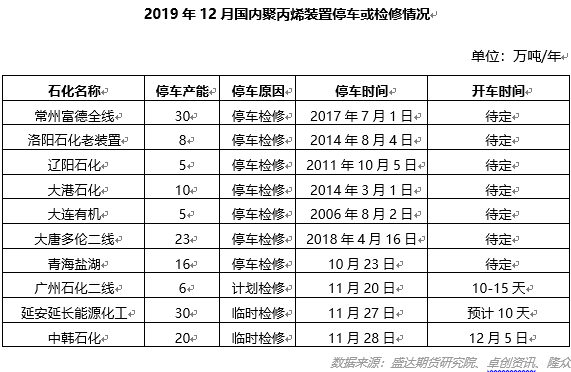

本周01合约基差基本修复,PP现货供需驱动向下不变。现货供给宽松预期一直存在,叠加当前PP进口出现增量,现货压力较大。但目前库存仍然保持低位,以及基差手指按,现货短期不具备深跌条件,即将进入现货月的01合约操作空间不大。本周聚丙烯期货主力合约2001截止周四(12月5日)收于8052,2005合约收于7644, 2009合约收于7487;本周 PP期货价格冲高后回落,十二月后逐渐步入现货月,目前盘面贴水100左右,基差基本修复完毕。期货失去上涨动力,冲高后徘徊走低。截止到本周四(12月5日),国内聚丙烯粒料现货山东8100(+0),浙江8200(-50),广东8350(+50);本周国内聚丙烯粒料市场价格窄幅调整,期货先涨后跌对现货带动有限。拉丝货源周初因期货上涨小有提振,后随着期货下挫加之下游接货能力压缩,贸易商报价重心再次下滑,整体拉丝现货价格走势向下;均聚方面也因受到期货及需求不佳拖累,本周小幅下跌;低融共聚近期因流通货源偏紧,价格存在支撑。截止到本周四(12月5日),聚丙烯粉料现货山东7700(-100),浙江7850(+0),华南8050(-50);本周聚丙烯粉料价格大幅下滑,价格重心下移。周初聚丙烯期货行情上扬,利多业者心态,厂家稳价出货为主,下游工厂适量补货,市场整体成交气氛稍有改观。随后丙烯单体价格连续大幅下调,粉料成本面支撑不足,加之聚丙烯期货行情弱势走低,粉料价格大幅下跌。本周PP高基差有所修复,截止到周四(12月5日),PP2001合约基差收于148(-83),PP现货供需驱动向下不变,01目前贴水现货100,基差基本修复完毕。近月合约(2001)对远月合约(2005)维持升水,收于408(-88)。目前近远月合约走势基本一致,稳定呈远月贴水格局,保持1-5正套走势。长期来看新装置逐渐投产,再加上需求低迷,价格重心大概率下移动。短期目前市场共聚货源稀少,现货价格有支撑作用,价格下跌幅度有限。01合约装置确定的有宝丰二期,中安联合以及东莞巨正源,其他部分装置推迟到05合约,预计价差会有扩大可能。 根据卓创数据显示,截止本周四(12月5日),国内拉丝、均聚注塑以及共聚注塑PP生产比例分别在39.66%、12.39%和22.28%。根据金联创统计,本周国内聚丙烯装置检修损失量约2.25万吨,仍维持低位。周内检修装置除了前期常停的几套装置外,只有广州石化二线、延安能源化工在停车检修,中韩石化JPP 产线周内已重启。后期暂无计划内检修,且 12 月份浙江石化、大连恒力二期预期试产,供应面压力凸显。

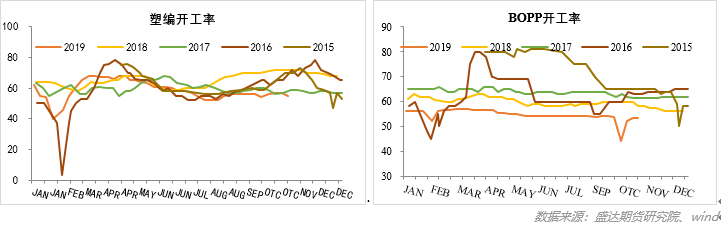

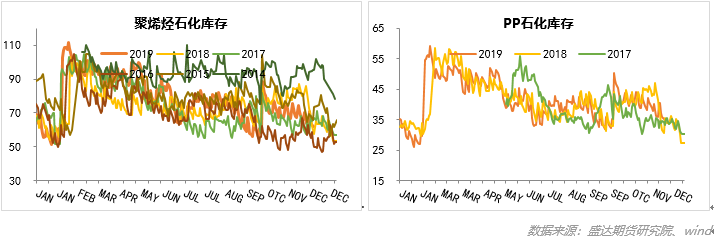

塑编:本周国内塑编行业平均开工率维持在54%,Bopp行业平均开工率维持在53.9%。周内塑编行业原料补仓意向偏弱,企业整体订单跟进有限,制约企业开工力度,但因周内原料弱势下滑,塑编企业维持可观利润,暂支撑企业维持正常生产,故塑编行业整体开工基本不变。由于近期有新Bopp装置投产,加之需求转暖,厂家订单增加,目前厂家排单在10-20天,市场资源偏紧,故Bopp开工率小幅上行。截止到本周四(12月5日),两油库存62万吨。周初受月末及周末影响,合成树脂库存一度上升至71万吨,周四降至62万吨,周内去库尚可;但库存环比上周降幅仅为1万吨,且周四降库明显放缓,短期石化控库压力仍在。贸易商现货资源宽松度一般,部分保持低库存,局部超卖延续。下游工厂接货积极性略弱于上周,但总体刚需保持稳定。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!