2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

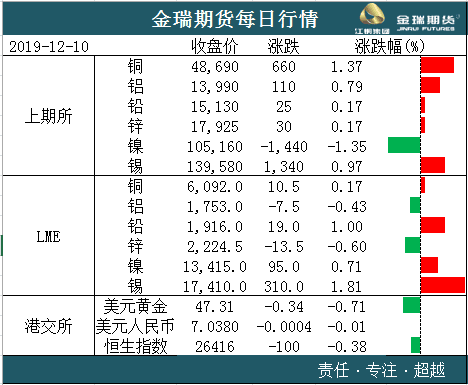

金瑞期货有色早评 | 资金博弈加剧 镍与不锈钢双双反弹

2020-03-23

2020-03-23

❖贵金属

中长期矛盾:美债实际利率走向。

短期矛盾:欧美经济是否企稳。

我们的观点:上周五美国公布11月新增非农就业人数26.6万人,数据超预期,短期黄金表现偏弱。此前美联储主席鲍威尔表示,如果美国经济前景发生实质性变化,货币政策才将做出调整。我们认为美联储明年是否降息仍主要取决于美国经济走势,目前没有更多迹象表明美国经济放缓,那么仍需持续关注后期美国经济走向对明年降息预期带来的影响。我们倾向于认为美联储继续降息概率降低,对金价支撑减弱。

欧洲方面,欧元区12月ZEW经济景气指数为11.2,多月位于0以下之后,首次回正,暗示市场对于欧元区经济悲观预期持续减弱。中美贸易谈判预期持续向好,黄金短期内避险需求下降。建议黄金1470美元/盎司可以沽空。

策略:高位沽空。

风险点:风险事件爆发,美国经济再度转弱。

❖铜

中长期矛盾:内外部经济压力下,经济结构调整与改革目标的博弈。

短期矛盾:11月新增社融和信贷相比上月均明显转强,而存量增速基本保持平稳,11月ppi也有同比回升,和当前铜价上涨之势匹配。中共中央政治局12月6日召开会议,会议强调确保全面建成小康社会和“十三五”规划圆满收官,以及强调了基础设施建设,预计明年的财政政策会有边际的放松确保增长,国债利率也小幅抬升至3.2%。第15批限制类进口批文,其中废铜7970实物吨,批文量继续减少,大约10月中旬开始,批文量已经基本使用完毕,国内废铜的供应仍然偏紧。从马来西亚的进出口数据显示,马来国内在小幅累库,有企业反馈马来西亚废铜库存阶段性偏高,且目前新上不少废铜产粗铜锭的装置,已经有一些产量释放出来,只是中国进口粗铜数据中还未有体现出来,后期保持关注。近期,由于进口窗口关闭,保税区的库存止住了下跌,流入内地的量缩减。国内还在持续的去库,现货偏紧,导致国内的现货升贴水有所上升。消费方面,部分线缆厂对房地产方面的订单预期有所改善。此外,当前的冶炼和加工行业的产业库存已经接近周期底部,未来消费改善有望拉动产业链的补库需求。当前铜价市场关心中美之间的谈判,临近12.15日加征关税,双方的谈判进展或将加速,会影响短期的市场情绪波动,中长期对铜价谨慎乐观。

策略:多头继续持有,逢低可以买入。

风险:谈判突然转为恶化。

❖铝

长期矛盾:宏观经济增速放缓下,下游需求增速面临巨大压力。

短期矛盾:供应增量与需求增速的匹配。

我们的观点:短期宏观情绪有所改善,同时库存的持续下降使多头信心充足,铝价受到支撑。12月消费在部分行业回暖以及春节前的赶工备货的情况下而保持较好局面,但随着时间越来越接近1月,消费仍将逐渐转淡;而供应端,四川和云南的产能投产即将释放增量,西部水电也在推进复产,供应维持上升趋势氧化铝持续下行带来成本端的坍塌,在国内新产能投放以及进口氧化铝的持续涌入的情况下,氧化铝价格难言反弹。整体来看,供需缺口12月仍在,预计库存拐点将于12月下旬出现,成本支撑薄弱,电解铝利润挤压空间较大,关注库存变化、供应增量情况及中美贸易谈判进展。

建议:逢高做空远月。

风险点:新投产和复产不及预期,消费大幅转好。

❖铅

中长期矛盾:经济承压运行下的铅消费趋势性下滑。

短期矛盾:价格波动趋缓市场结构走强。

我们的观点: 近期宏观风险偏好改善,隔夜伦铅低位反弹修复,此前已连续6周下跌。对于国内,我们延续了本周以来的观点,认为铅价波动趋窄,但市场结构走强,沪铅12合约与01合约价差已拉大到400元,基差明显走强。绝对价格方面,我们基于冶炼利润端走强及消费疲软逻辑持续看空铅价,原生炼厂加工费上调,而再生铅废铅酸电池价格下跌不止,再生铅持续维持盈利,利润走强或刺激精铅供应年末持续增加;消费端难言明显改善,环比好转可能性不高。相对来看,短期资金扰动更多,持仓量居高不下,多空僵持,我们预期产业矛盾短期或在市场结构上表现更为明显。随着炼厂库存向社会库存转移,可交割货源较少,前期交割货源过于集中且少有流出,12月back持续拉大。如资金干扰持续,沪铅对1月合约博弈更为激烈。预计铅市场结构延续近强远弱,价格或低位震荡。

投资策略:远月持空。

风险点:由于再生贴水收窄,临近年末环保频率加大,或限制价格下行空间。

❖锌

中长期矛盾:中长期锌精矿对应锌消费的过剩,需要通过价格下跌(锌价下跌或矿价下跌)来压缩锌矿供应量,使之于锌消费相匹配。

短期矛盾:旺季消费回归的速度与预期之差。

我们的观点:锌品种上,LME锌结构近月端已经转为contango结构,显示市场对境外低库存的预期彻底结束;价格上,虽然远期锌市场依旧过剩,但矿价已接近2015年时的水平,TC初见开始下调,锌价短期可能无深度下跌空间。相对价格上,昨日比价接近进口盈利附近,听闻保税有所报关入内,预计对升水和back有所打压,似乎12月上的突出快要消退。

策略:空头可考虑减仓。

风险:宏观氛围继续强劲。

❖镍&不锈钢

中长期矛盾:远期镍铁与湿法的供应新增压力。

短期矛盾:减产缓解不锈钢高库存压力。

我们的观点:减产落空以及大量隐形不锈钢库存令整个不锈钢市场继续恶化。在钢市的负反馈压力下,钢厂压价采购镍铁,同时减少经济性弱的纯镍的采购,导致镍价大幅下挫。在整个产业链维持负反馈的情况下,矿端市场也是难言好转,一是铁厂利润收缩,部分高成本地区进入实质亏损阶段,减少对镍矿的采购,二是印尼因检查事件造成目前贸易商不敢贸然发船,整体发船量较之前有较大幅度的下跌,镍矿需求的减少将导致国内垒库的预期减弱,年底印尼禁矿窗口的来临,国内矿供应的下滑将导致明年国产铁的减量超出预期,这个将对镍价形成支撑。昨日国内现货库存回升基差走弱,海外大幅交仓,但是在资金博弈下,镍及不锈钢大幅反弹,关注其持续性。

操作建议:短期观望。

风险点:印尼政策再度变动。

❖锡

中长期矛盾:缅矿资源产出下滑。

短期矛盾:市场货源偏紧。

我们的观点:当前锡的基本面并未发生明显变化,供需双弱格局维持。但在9月初的亚洲锡业周上,云锡联合国内骨干企业以及印尼天马,发表联合减产声明,全球减量在3万吨左右,令未来供需平衡或发生变化。并且考虑到低价将抑制矿商和冶炼厂的出货积极性,所以下方空间预计有限,整体看锡价维持震荡。近期交易所库存走低且了解到现货市场货源偏紧,主要是冶炼厂放货减少,贸易商手中的库存持续去化,随着价格的逐步上行,贴水逐步走扩,预计在年底前,消费走弱或将拖累锡价上行空间。

操作建议:择机跨市正套。

风险点:境外矿进口超预期,印尼政策再度变化。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!