文:黑色建材组

转自于中信期货黑色建材组 02月07日专题报告

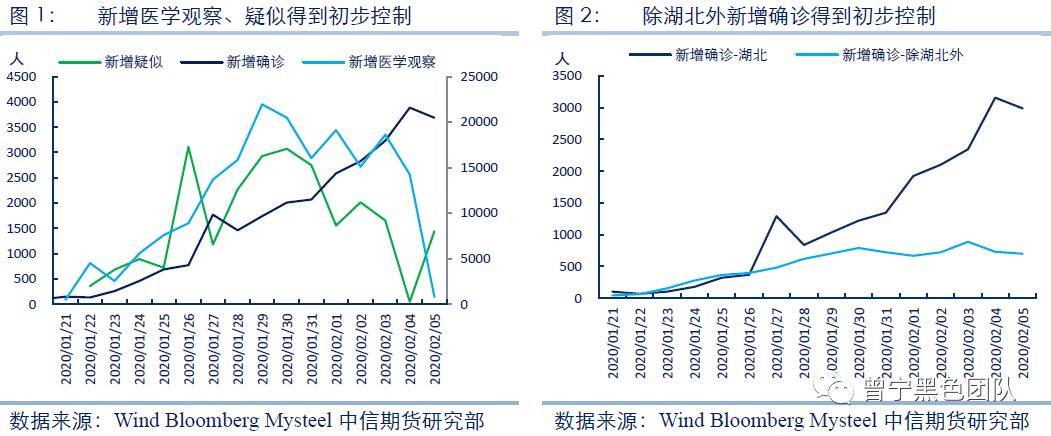

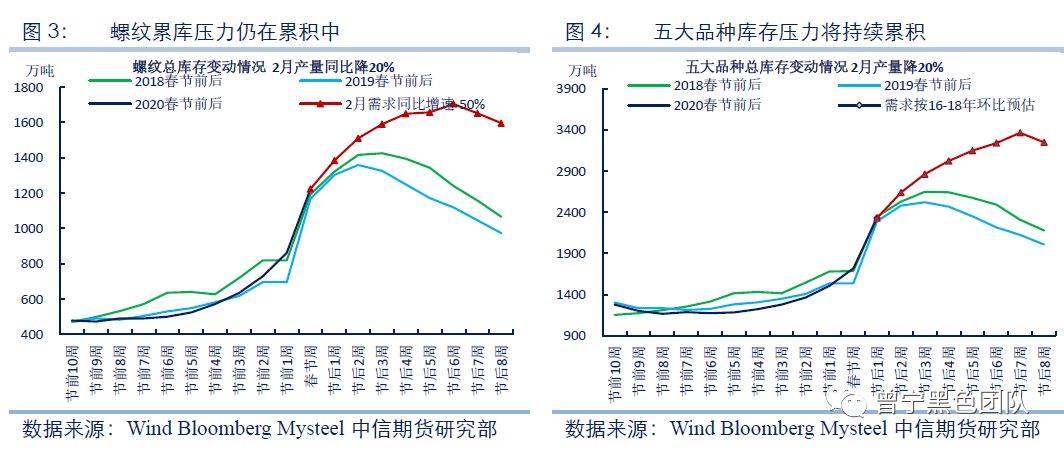

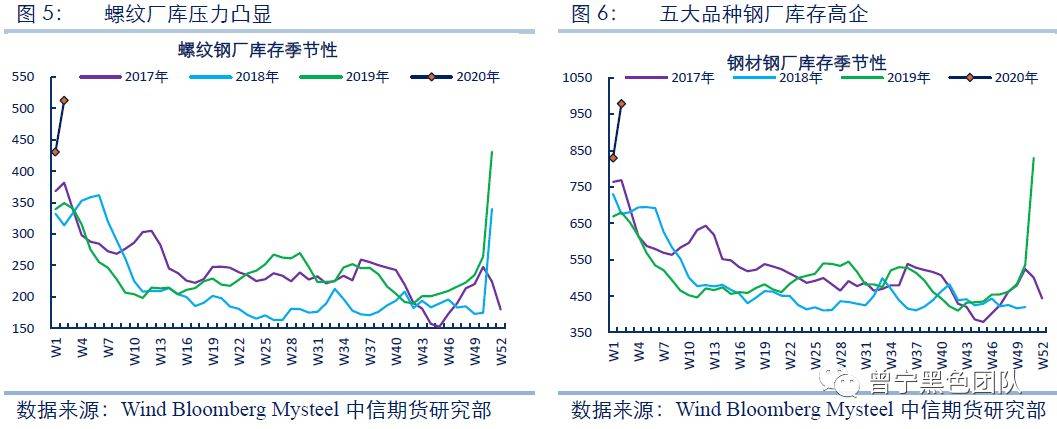

结论:疫情带来的市场压力尚未完全释放,在库存环比和同比均进一步上升的压制下,现货价格将进一步下跌,带动05合约再度下跌。在当前远月合约升水状态下,螺纹10合约受到的保护相较于前期将明显减少,如果现货价格大跌,对10合约也会有一定带动。但总体来看,10合约仍然将强于05合约,因此尽管目前10合约已经小幅升水05,但后期升水幅度仍然可能进一步扩大。从疫情缓解到终端需求完全恢复仍需较长时间。目前除湖北外的其他区域新增确诊已经得到初步控制,叠加今年中央一号文件再次提到要“确保如期实现全面小康”,预计疫情缓解后,除湖北以外地区将陆续开始复工。但对于终端需求恢复而言,有如下传导时间线:疫情缓解―防控措施放松―工人返程―外来工人隔离―产能爬升―恢复正常生产。即使按照相对乐观估计,即疫情不会因为返程而爆发第二次高峰,终端需求完全恢复正常至少也要到3月底-4月初。 目前仍处于加速累库阶段,高库存风险尚未完全释放。目前,国道、高速受影响相对较少,但多地都出现了省道及以下级别公路封路的情况,跨省的汽运受到很大限制,对钢企原料运输、成材运输均造成较大困扰。由于钢企年前进行过补库,因此当前原料库存仍可以支撑两周左右生产,但如果运输困难得不到缓解,则很难坚持生产,而成材运输不畅、终端需求回归滞后,也导致钢厂库存难以向下游转移,钢厂库存压力仍在积累之中。我们在前期的疫情系列报告中指出,由于05合约将持续受高库存压制,而10合约可能提前启动,05-10合约的价差将明显收窄,甚至不排除出现10合约升水05合约的情况。在首日跌停后,10合约出现明显反弹,目前10合约升水05合约的情况已经出现,那么接下来行情会如何演绎?我们来进一步分析。从疫情目前防控情况来看,作为新增确诊病例领先指标的新增医学观察、新增疑似病例均得到初步控制,专家此前预估的2月10日前后新增病例达到高点的判断得到初步验证,疫情指数型发展的趋势得到遏制,第一阶段的拐点逐渐临近。对终端需求造成重大影响的不仅仅是疫情本身,而是针对疫情的防控措施,“非典”时期,直至每日新增确诊病例降至个位数,全国性的防控措施才得以放松;但本次与“非典”时期有很大区别:疫情防控开展早、力度大,武汉封城、延长假期、地方延后复工等都对疫情的控制产生很大正面作用,但同时也会对短期的经济造成较大拖累。我们注意到,目前除湖北外的其他区域新增确诊已经得到初步控制,叠加今年中央一号文件再次提到要“确保如期实现全面小康”,预计疫情缓解后,除湖北以外地区将陆续开始复工。但尽管多数省市之前宣布在2月10日左右复工,但实际复工时间可能进一步延迟,部分地区已经将复工时间延后至2月底。但在工人返工后,部分跨省外来员工可能仍需要7-14天的隔离时间,并且对工业企业而言,产能的恢复、爬升也需要一定时间;而口罩供应短缺、原料运输等问题会成为制约需求回归正常水平的重要因素。因此,对于终端需求恢复而言,有如下传导时间线:疫情缓解―防控措施放松―工人返程―外来工人隔离―产能爬升―恢复正常生产。即使按照相对乐观估计,即疫情不会因为返程而爆发第二次高峰,终端需求开始恢复最早也要2月底,而完全恢复正常至少也要到3月底-4月初。

2、目前仍处于加速累库阶段,高库存风险尚未完全释放除终端需求恢复较慢之外,跨省汽运受限的情况也值得特别关注。目前,国道、高速受影响相对较少,但多地都出现了省道及以下级别公路封路的情况,跨省的汽运受到很大限制,对钢企原料运输、成材运输均造成较大困扰。由于钢企年前进行过补库,因此当前原料库存仍可以支撑两周左右生产,但如果运输困难得不到缓解,则很难坚持生产,目前废钢回收困难的情况已经出现。而成材运输不畅、终端需求回归滞后,也导致钢厂库存难以向下游转移,钢厂库存压力仍在积累之中。

如前文所述,疫情带来的市场压力尚未完全释放,而库存攀升对现货价格的压力也在持续积累之中。当前尽管库存已经高于往年,但总体来看仍然属于正常的季节性累库,但在正月十五之后,库存的同比压力将进一步显现,在库存环比和同比均进一步上升的压制下,现货价格将进一步下跌,带动05合约再度下跌。在当前远月合约升水状态下,螺纹10合约受到的保护相较于前期将明显减少,如果现货价格大跌,对10合约也会有一定带动。但总体来看,10合约仍然将强于05合约,因此尽管目前10合约已经小幅升水05,但后期升水幅度仍然可能进一步扩大。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!