2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

PTA系统梳理:PTA下游关联产品,看完这篇终于搞懂了!

2020-03-23

2020-03-23

一 PTA产品――聚酯

PTA主要用于生产聚酯。生产1吨PET需要0.85-0.86吨的PTA。聚酯产业发展状况决定PTA的消费需求。

聚酯(聚对苯二甲酸乙二醇酯,PET)由PTA和EG聚合而成。PET呈米粒状,品种多样。75%用于化纤用涤纶,制造涤纶短纤维和涤纶长丝。20%用于瓶级聚酯(广泛用于各种饮料尤其是碳酸饮料的包装)、5%用于聚酯薄膜(主要用于包装材料、胶片和磁带)。全国聚酯产能与消费均集中在浙江和江苏两省。

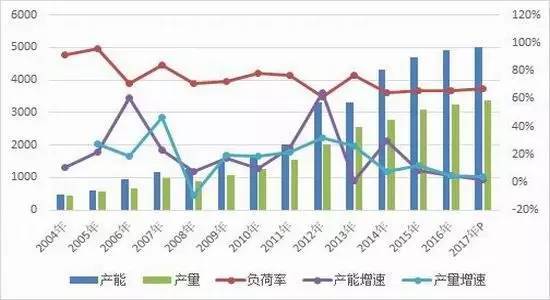

图1:国内PTA年度产能产量及同比情况

图2:国内聚酯年度产能产量及同比情况

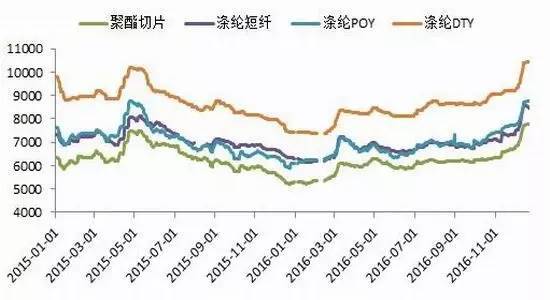

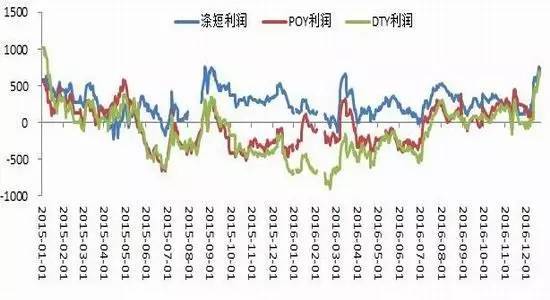

2016年国内聚酯涤丝价格大幅走高,尤其是10月之后,长丝库存紧张,成交火爆,价格一路飙升,POY年涨幅43.2%、DTY年涨幅40%、FDY年涨幅45%。聚酯生产现金流利润也得到了明显的改善,各产品效益已经处于近几年来高位,连前期持续亏损的聚酯切片也已扭亏为盈。

聚酯产品库存2016年持续下降,截至12月下旬,江浙涤丝工厂POY、FDY、DTY库存分别在2.2、3.5、8.8天,处于历史低位水平,许多工厂不仅多数产品无库存,并且不少工厂还处于负库存状态。

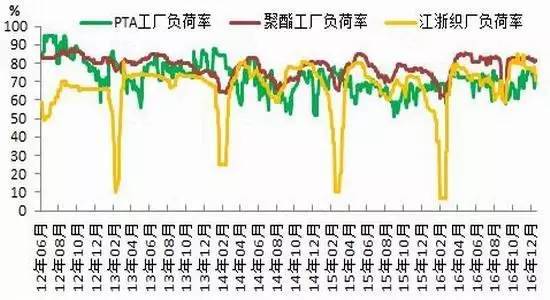

由于产品库存偏低、现金流利润良好,这支持着聚酯负荷维持高位水平,即便在淡季也没有出现明显的走弱。1月份左右在春节因素的影响下,负荷可能会有所下滑,但在聚酯产业良好的状况以及3-5月份的消费旺季感召下,节后预计将会快速复产,上半年聚酯环节的整体形势仍乐观,负荷预计仍将维持在高位。5月后进入淡季,再加上聚酯产能的投放,供应面或将有所缓解,届时市场或有适度的回调。

图:3:聚酯产品价格走势

图4:聚酯产品利润

图5:PTA工厂、聚酯工厂及江浙织厂负荷率

图6:聚酯负荷情况历年对比

图7:聚酯产品库存

图8:聚酯产品库存轻纺城坯布销售

资料来源:银河期货研发中心

二 PTA终端产品――涤纶

按纺织工业要求,涤纶纤维分长丝和短纤维两种型式。所谓涤纶长丝,是长度为千米以上的丝,长丝卷绕成团。涤纶短纤维是几厘米至十几厘米的短纤维。

在合成纤维中,涤纶产量占85%;在化纤中,涤纶占78%。涤纶包括两种产品,一是长丝,常作为低弹丝,制作各种纺织品;二是短纤,可与棉、毛、麻等混纺,工业上用于制造轮胎帘子线,渔网、绳索,滤布,缘绝材料等。

涤纶的生产流程根据是否经过聚酯切片环节分为两种:

二步纺(又称切片纺):石油――石脑油――对二甲苯(PX)――精对苯二甲酸(PTA)+乙二醇(EG)――聚酯切片(PET,包括纤维切片、瓶用切片、膜用切片)――涤纶 。

一步纺(又称直纺):石油――石脑油――对二甲苯(PX)――精对苯二甲酸(PTA)+乙二醇(EG)――涤纶。

从生产流程中可见:PTA和EG是涤纶的上游生产原料,其中PTA在配方中占85%,是涤纶的主要原料。二步纺经过切片中间产品,一步纺则直接用PTA生产涤纶。大部份涤纶是采用直纺工艺生产的。

作为产业链的终端产品,涤纶对PTA的用量达到了总量的70%。因此,PTA价格的波动直接影响涤纶的生产成本。涤纶生产企业可以利用PTA期货进行买期保值交易,以规避PTA价格上涨的风险。

三 纺织终端需求

2016年前三季度,规模以上纺织企业实现主营业务收入52159.4亿元,同比增长4.1%,增速分别较上年同期和今年2季度放缓1.1和0.5个百分点;实现利润总额2614.6亿元,同比增长3.7%,增速分别较上年同期和今年2季度放缓5.7和2.6个百分点,亦低于全国规模以上工业企业利润增速4.7个百分点。成本上涨和需求乏力是主要原因。其中,受原料价格波动影响,棉纺和化纤行业利润增速较上年同期分别下滑4.5和31个百分点,麻纺、化纤织物染整行业利润增速分别较上年同期下降16.3和22.6个百分点。

纺织行业固定资产投资增长有所减速。2016年前三季度,全行业500万元以上项目投资完成额为9222.6亿元,同比增长6.9%,增速较上年同期放缓8.8个百分点。产业链各环节投资增速普遍放缓,受终端需求不旺及投资周期性影响,家纺、服装、产业用行业投资增速较上年同期分别放缓33.2、20.6和22.8个百分点。各地区中,东部和中部地区投资增速分别低于上年同期8.4和13.2个百分点;西部纺织产业发展有所加快,前三季度投资额同比增加27%,其中新疆投资额增量占到全国纺织行业投资增量的28.4%。

纺织服装商品内销增速缓中趋稳。2016年前三季度,全国限额以上服装鞋帽针纺织品零售额同比增长7.2%,较上年同期放缓3个百分点,低于社会消费品零售总额增速3.2个百分点;网上零售增速也明显放缓,前三季度全国网上穿着类商品零售额同比增长16.3%,较上年同期大幅下降10个百分点;人均衣着支出在支出中占比7.1%,低于上年同期0.4个百分点。一是因为居民收入增速放缓,消费者信心不足;二是由于国内改善型消费、消费升级的特点日益显著,居民购买耐用品的意愿较强,在家政服务、子女教育、中西药品、电影娱乐等方面的支出较大,而对于基本生活品的消费意愿略低。同期,通讯器材、建筑装潢和汽车零售额同比分别增长12.7%、15.4%和9.1%。

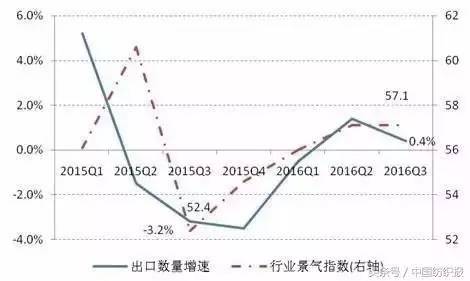

图9:纺织行业出口数量增速及行业景气指数

虽然行业多数规模指标增速呈现放缓态势,但是纺织行业实现了有质量的增长,保持了相对稳定的出口竞争力。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!