2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

不贪暴利做好风控 期权交易方可稳中求胜

2020-03-23

2020-03-23

A、万物有法 大道至简

市场能精准预测吗?期权策略越复杂越好吗?

“在接下来两个月的走势中,主力合约先涨到3750元/吨,远月合约贴水85元/吨,接下来5天主力合约跌回到3585元/吨,远月由贴水转为升水38元/吨,两个星期后,主力合约继续跌回到3376元/吨,平稳半个月后主力回涨到3720元/吨,两个月后主力临近到期移仓远月,远月升水拉大到105元/吨。你如果有这样的看法,在这个过程中就可以运用不同的策略组合选取不同的多空执行价来兑现你的观点”。这几年我们时常会听到有人对行情做出“精准”的走势预测,甚至连时间跟点位都给出来。这让人觉得惊奇,因为在变幻莫测的资本市场,没有谁能够对不确定的市场进行确定。

很多投机者都相信自己熟练掌握了各类期权策略,就能够在市场中长期稳定地获利。不过,上面的那段话表露了一种严重的路径依赖,显然市场走势并不会为个人意志所定。我们在与一些久经沙场的期权交易员交流时发现,可能九成的套利价差组合没有太大的实战意义。对于个人来说,大可不必去运用那么多的策略组合。大道至简,越是简单的往往越能取得更好的效果。实际操作中,确实没有必要个热衷于构建包含四五种期权的组合策略并不断调仓组新。随着资金量的增加,头寸组合越复杂,交易成本也越高,同时也损耗了精力成本。虽然经常有人说,交易是一种痛苦修行,但也要尽量在修行中追求快乐简单。

期权卖方真的风险无限吗?简单策略能够做到稳中求胜吗?

我们知道,大行情不可能经常出现,市场走势更多的是随着实际价值上下振荡。所以,买权获利的成功率其实不高,相对而言,卖权策略虽然收益不高但是相对稳定。当然,每个人的风险承受能力和追求的成功率不同会导致操作手法不一样,比如希望成功率高那么就可以降低收益预期。期权交易其实也可以归为一种概率与赔率的博弈,这就要看个人是想速战速决、以小博大还是可以拉长战线、稳中求胜。事实上,期权交易中,我们并不需要精确预判后市也能够获得收益。

通过对多品种多策略的收益追踪,我们发现其实风险最大的单边卖方总是在大概率获利,而且收益非常高,双卖出的宽跨式策略同样有着显著的优势。如果把大道至简的思维放到期权交易里,最简化的操作就是卖期权,在面临不利走势时不贪暴利,做好风控,与时间为友,时间会带给你该有的收益。在无明显趋势性行情的情况下,应该运用大概率获利的操作方式。这个方式就是做期权的卖家,而不是大量买进期权赌暴利。在卖期权的时候我们担心风险,可以视情况做风险对冲。

B、卖权执行价的选取

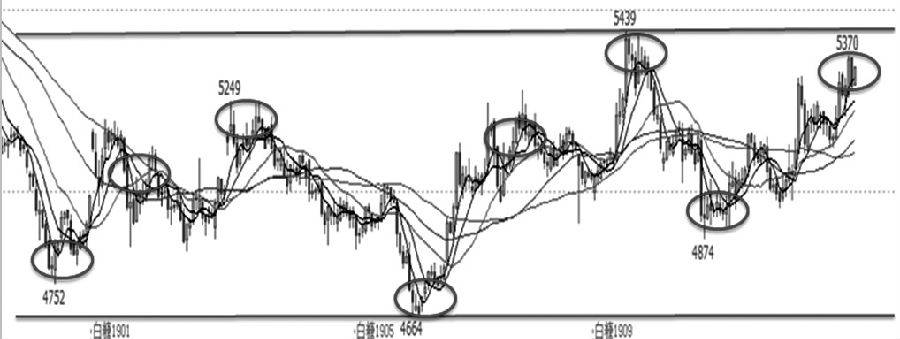

做期权交易要有脉络顺序。首先,我们选取好某个时间期限里存在操作机会的标的(并不是任何时间段任何品种都可以任意卖期权),剩下的就是对执行价的选取。针对卖方策略,卖出腿的选择非常关键。首先非常有必要的是找到这段时间标的期货技术上的支撑位和压力位,然后再相应选取所要卖出的执行价格。以白糖为例进行分析,可以从2018年7月到2019年7月这段时间看出郑糖主力合约都未曾有效突破5450元/吨。

因此,我们可以认为,在短期基本面和技术面没有重大改变的情况下,5450元/吨就是郑糖合约的短期压力位。在2018年12月28日SR1905盘中创出新低4664元/吨后受到支撑反弹,到目前为止没能跌破这一价位。通过基本面和技术面看,4650―4700元/吨一线的支撑力度在短期内难以被跌破,我们可以选定4600或4700元/吨的支撑价位为构建卖权策略的下档执行价。上档的空头腿我们可以相应地选择在5500或是5400元/吨。

C、方策略简单易行却胜算较高

在实际操作运用中,并不是所有的策略构建后就必须持有到期。对于卖出宽跨式而言,理论上最好的效果是持有到期标的无法突破上下两端的执行价,而收获所有的时间价值。但持有到期的收益终究有限,而且投资周期较长,市场情况又在变化,所以只要获利能够达到预期就可以平仓了结。短到一两周,长达一两月,最好不要持有到期。临近到期的Delta和Theta收益在这一组合里其实并不大,没有必要为了一点点收益把资金都占用在一个策略组合里太长时间。对于做空波动率策略,这里不做长期行情判断,仅介绍卖权策略在短中期的收益情况。

图为郑糖主连从2018年7月至今走势

卖出浅虚宽跨式

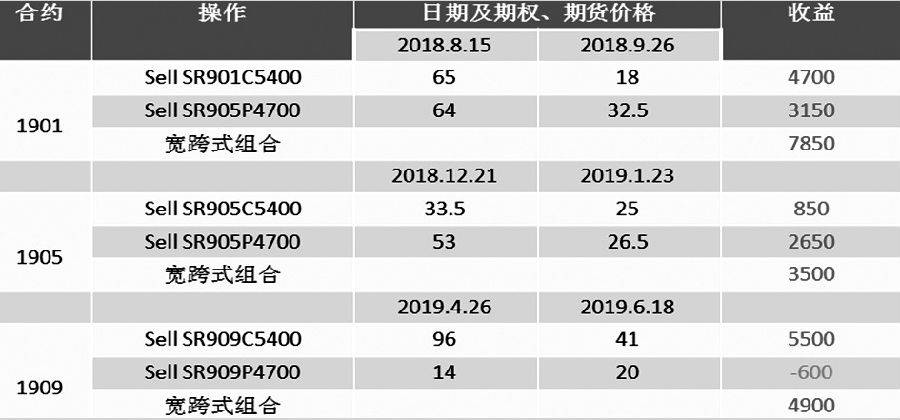

首先我们来看看卖出浅虚宽跨式SR901C5400-SR901P4700这一策略的收益情况。根据前面的技术面分析,我们选择执行价5400元/吨的看涨和执行价4700元/吨的看跌进行卖出操作,各卖出10手。当然对于卖出操作,有一个把握卖出时点的技巧。对于卖出看涨时点的选择,我们一般基于两点,一是标的期货端日K突破20日均线(或者10日均线)后无力回落,乖离率由大转小;二是看涨期权波动率走高后开始有回落迹象。这个时候卖出高价的看涨期权是较为合适的。为了简便,我们选取其中几组代表性的操作,其他的操作思路类似。2018年8月15日SR901连续第二根大阴线跌破20均线,且当时波动率明显溢价走高,此时进行卖出跨式,然后到9月26日双腿平仓获利离场,之后又在10月29再次入场持有到期前两天基本全收离场。我们的策略持有的交易时长差不多6个星期,这也是前期在推荐卖方策略所建议的较为合适的时长。按照平仓价测算,1个多月时间我们可以收到的收益为7850元(未算手续费),按照7%的保证金比例算,减去我们收到的权利金抵扣和虚值度部分减少,收益率已经超过10%。这还是测算的最低收益情况,因为如果按照前面讲到的买卖时点技巧,可以在盯盘中卖在更高的价位,并在更低的价位买回平仓。

对于SR1905合约,我们持有一个月的收益率其实并不高,因为卖出的时候权利金已经不高,这个时候其实可以考虑放弃这个操作。对于目前尚未到期的1909期权合约,SR909P4700的卖出其实更没必要,因为收益实在太低,占用保证金获取这么低的收益不划算。这个时候我们所要做的就是单边卖出收益高的看涨一头,达到预期就平仓离场。

表为浅虚卖方策略到期前平仓收益情况

卖出深虚宽跨式

出于更为谨慎的考虑,选择卖出5500元/吨的看涨期权和4600元/吨的看跌期权。这也是在没有更好操作机会的情况下,可以持有到期的一种策略。因为SR1909离8月5日到期还有几天时间,这里我们假设全部收入权利金。

表为深虚卖方策略持有到期收益情况

从上表可以看出,卖出深虚宽跨式能够全部收入权利金,收益比上面浅虚值卖方策略更高,代价是占用资金的时间更长,虽然这其中的资金成本很低。持有的时间越长,不确定的情况就越多。事实上,这种卖出策略也存在风险。这一年多来白糖期权能够全收时间价值是因为白糖期货这一年的走势没能突破上下通道。在对基本面和技术面做出研究分析后,如果没有机会就放弃,如果有操作空间,上面那种6个星期,甚至两三个星期左右的短期操作的胜算更高。短期卖方策略又可以在同一个合约中待价格走高时入场,多次滚动操作,这样累计下来的收益大概率能够超过持有到期的收益。

单边卖出期权并利用期货对冲

在期现的套保中存在基差风险,原因就在于现货与期货的价格分离且各自单一。期权有不同的执行价,我们可以通过执行价来规避掉基差风险。当然,这个基差风险实际上转化为权利金风险。在期货操作上,害怕单边大幅亏损我们可以根据近、远月合约进行相反操作适度控制风险,也可以从近、远月合约的不合理价差来进行正、反套利。其实,现货、期货、期权皆有价格风险,然而风险即是收益。风险一直都在,只是可以转移,收益亦然。现货商可以简单利用期权备兑策略稳定增收,散户在进行卖出期权时,也可以通过期货来组建类似备兑的策略。这其中的期货操作还能适时对卖权进行风险对冲。对于单边卖出期权和入场期货的时点就需要一定时间的磨练。对于单边卖出期权,如果我们从郑糖价格通道中位线附近入场卖出当期主力合约执行价为5400元/吨的看涨期权,并在当天的收盘阶段买进期货,这就进行了类似备兑策略的建构。我们会发现期货上的盈亏实际上比权利金的变动更大。

表为期货、期权同时组建收益情况

我们再来分析另外一种入场点情况,即在期价临近上下通道时的单边卖权。例如,7月底SR1909突破5300元/吨、逼近5400元/吨这个位置卖出执行价为5400或5500元/吨的看涨期权。事实上,我们并不建议采取以上这种操作。我们通过对郑糖这一年的走势情况分析看,在期价逼近通道时卖出期权,然后先不做期货对冲操作,而是等到期价回到价格中位线之后再做多或者做空相应的期货,最后期货、期权同时平仓,这样操作带来的收益颇为丰厚。这里的期货对冲不是Delta中性对冲,就是一种事后分析。在实际交易中,虽然这种方式实现难度比较大,但也具有参考意义。不过,建议此操作在后市中不要重仓。

表为通道附近卖出期权并不同时建仓期货的收益情况

D、小结及思考

1.对于宽跨式上下两腿的风险控制,可以在卖出执行价的上下再买回一个虚值度更深的看涨和看跌,封住上下两头的最大亏损,这个时候其实就已经将宽跨式调仓成了铁鹰式。我们也可以视当时的标的走势只封一头的风险,构建一头的价差组合,也可以不完全封死组成比率价差,但不建议太过复杂。对于单边卖出看涨期权而言,卖出平值附近的收益要高于虚值的价位,但是风险会相应加大。

2.对于进场时点,可以更加灵活,不必拘泥于理论。可以根据盘面波动率和Delta值情况选择不同步卖出或买进期货期权。通过把握好更好的进场点,而不是严格按照同步去组建,这样的收益会更高。对于用期货对冲风险,在期货、期权价差拉大时入场可以明显做到两边都获得正收益。

3.对于大资金而言,建议以卖出深虚收取时间价值为主要逻辑,也需要做好风险防范。另外,投资者可以用收到的权利金少量布局单边买权博取暴利机会。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!