2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

PTA月报:供需矛盾激化 依旧看空后市

2020-03-23

2020-03-23

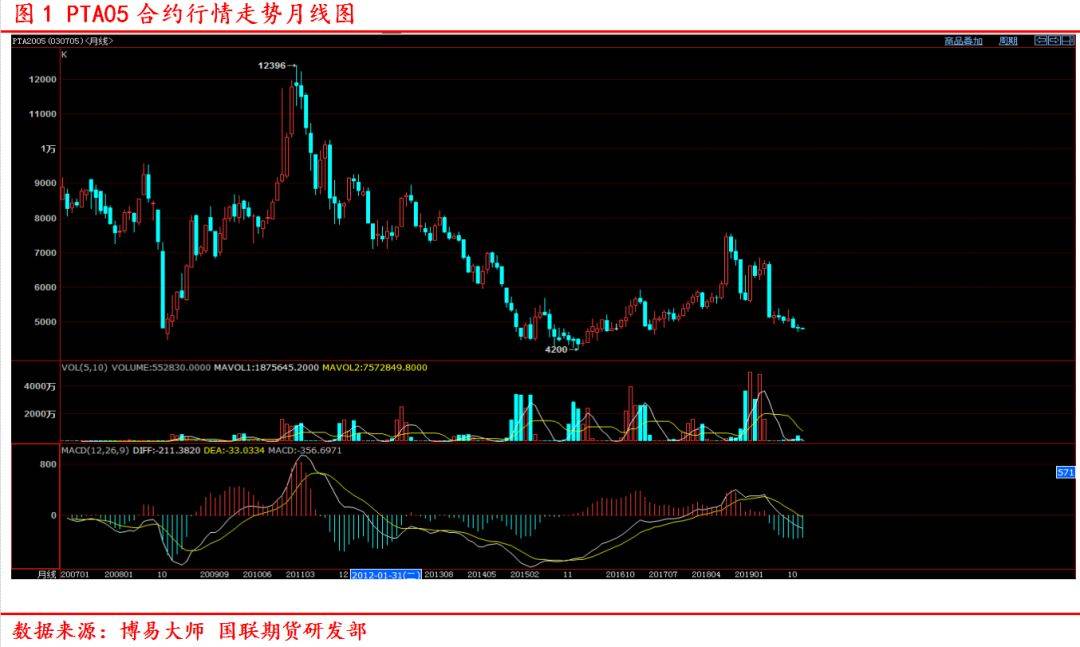

一、行情回顾

郑商所PTA期货主力2001合约,月线以4772元/吨收盘,与上月相比,跌幅为0.92%;即便是聚酯主流产销强势攀升,但PTA期货面依然是大面积下跌,初步计算,近一个月左右的时间里,PTA利润急剧萎缩,直接跌破了赢利点,陷入亏损,被打落至年内低位。

二、影响因素分析

2.1 PTA装置重启,供应端继续施压

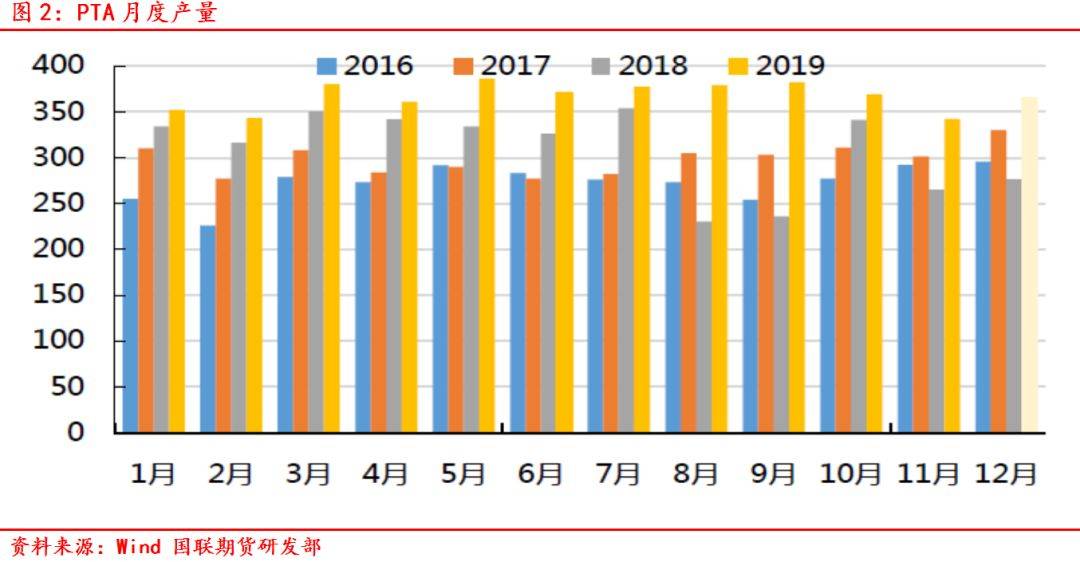

11月份,PTA装置开工率下滑至85%,主要是加工利润偏低,全月仅有500-600元/吨。11月份PTA国产量42.2万吨,较上月减少13.1万吨。1-11月份产量合计4041.6万吨,较去年同期增长17.8%。11月新增装置新凤鸣220万吨装置全部顺利投产出料。

主要是新凤鸣月底试车,加上大厂装置陆续重启,使得PTA现货偏紧将逐步缓解。根据目前PTA装置的运行状况来看,在装置重启、投产的预期下,PTA供应有望逐步恢复,现货偏紧现状将得到缓解。

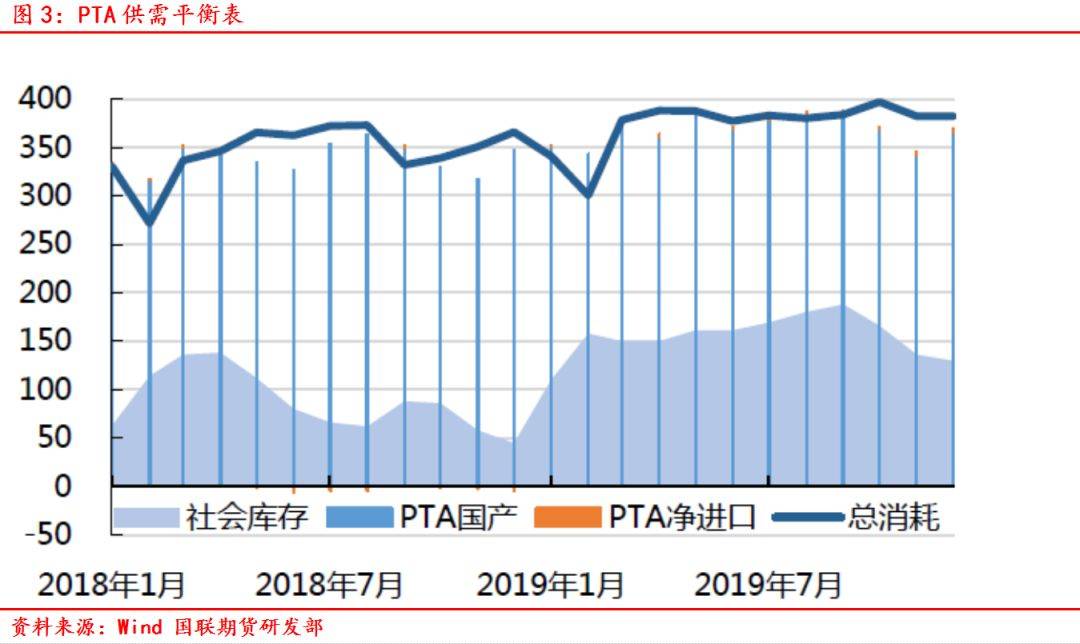

12月份关注恒力石化250万吨PTA装置,以及中泰化学120万吨PTA装置投产进度。但从库存来看,受PTA装置开工及产量下滑的影响,PTA11月份去库约30万吨,12月份或将继续去库6万吨左右。总体库存压力并不大。综合考虑,12月份,PTA国内产量将有望达到366万吨。

2.2 PX供应增多 加工费持续压缩

11月份,原油价格震荡上行,总体处于上行通道当中。市场关注12月5-6日的OPEC大会上关于减产协议的内容商定情况。欧美原油库存出现下滑。同时中美贸易问题出现一定缓和迹象,市场对宏观面的悲观情绪一定程度出现缓解。

PX方面,10-12月份持续累库。11月份文莱恒逸150万吨装置投产。浙石化一期项目涉及400万吨/年PX产能,其中一条200万吨生产线正在试车。另一条200万吨生产线计划2020年一季度试车。PX供应逐步增多,进口量并未出现明显下滑。导致近期库存处于累积状态。

PX价格变动不大,其他炼油产品包括汽油、MX 、甲苯等跟随原油价格出现一定程度反弹。

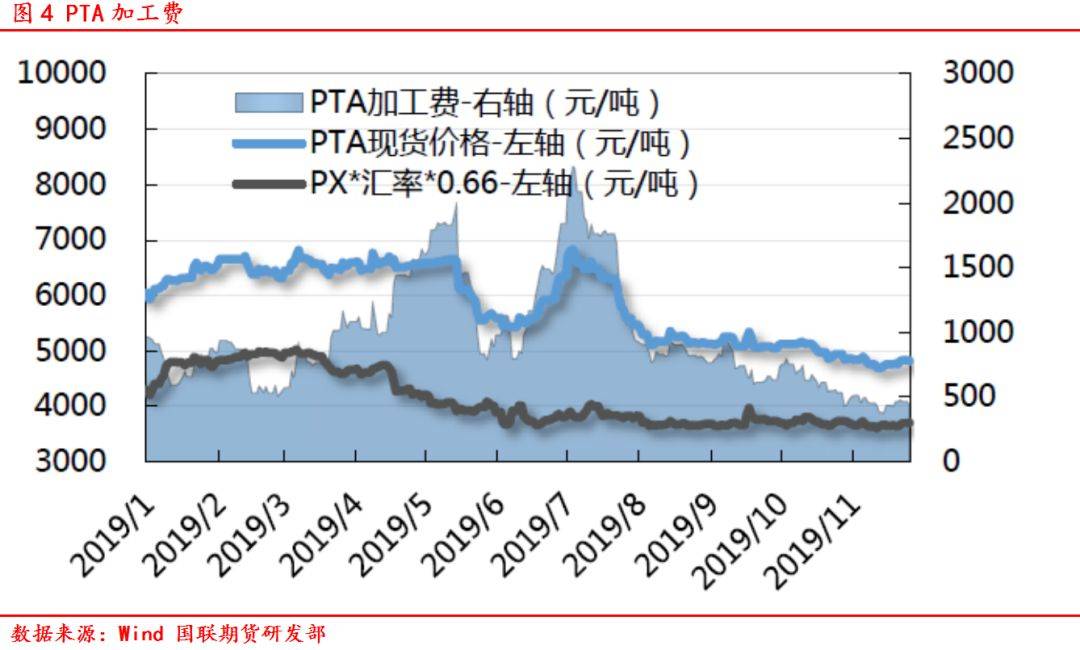

PX-PTA价差持续下滑,十一月份价差下降至260美金/吨,目前已经有部分PX装置进入亏损区间。PTA加工费持续压缩,来到年内最低点,目前仅有500元/吨左右。而期货盘面受装置投产预期的压制,依然有下行空间。

01合约交易时间仅剩不到一个月时间,该合约的基差或将持续收窄。在聚酯开始减产,PTA装置持续投产的情况下,基差收窄的路径,更有可能的是现货向期货价格靠拢,整体呈下行趋势。

2.3 需求端聚酯装置即将迎来检修潮

2019年11月1日起,聚酯产能基数上修至5760万吨,装置开工率维持在90%的高位,聚酯国产量426.1万吨。1-11月份聚酯产量合计4576.3万吨,较去年同期增长9.7%。考虑到临近春节,且当前装置效益正在转差,装置开工率12月份预计下滑至87%附近,预计12月份聚酯装置产量425.6万吨左右。

聚酯预计在12月中上旬减停产压力进一步加大,目前已经明确检修计划的有,福建百宏、经纬、翔鹭、锦兴、以及绍兴的天圣、太仓申久、长乐、振辉等陆续敲定春节减产计划,晚的从1月初开始。因此从聚酯负荷的走势看,12月中上旬开始预计开始小幅度下行,绝大部分检修应该集中12月下旬或者1月上旬的时间点。

如今聚酯市场整体库存集中在12-21天左右,织造厂家坯布库存则在38-39天附近;高库存同时压制着聚酯厂家以及织造厂家,这在需求上也直接制约了PTA。再加上供应面的增加,更是加剧了PTA价格的大概率调整。

聚酯瓶片下跌至年内低点之后,11月份价格较上月持平,维持在6500元/吨左右。11月份瓶片产品的加工差733元/吨。目前上游原料价格表现相对坚挺,且聚酯瓶片减停产装置涉及较多,12月份聚酯瓶片价格下行空间有限;但就中长期而言,考虑到后期上游原料和瓶片新产能投放较多,价格较难打开反弹空间。

11月份涤纶长丝价格较10月持平。POY150/48DTY150/48FDY150/96现金流分别下滑至120元/吨、240元/吨、-190元/吨。随着春节临近,各地终端停车加剧后,聚酯工厂陆续开启检修计划。从预报的检修装置来看,预计12月上旬和中旬聚酯负荷大幅下降的概率不大,继续降负开始时间在12月下旬。

涤短价格11月份持续下滑,目前降至至6700元/吨附近,行业加工费也明显下滑,目前降至50元/吨附近,后市不乐观,短纤工厂减产降幅动作增多,春节计划也已经出台,目前涤短库存小幅累积至5.3天左右,开工负荷降至84.6%。

2.4 终端销售不乐观 利润下滑

产业链终端纺织服装业的销售情况不容乐观,整体增长速度明显下滑,导致了目前坯布的库存积压较为严重,产业悲观情绪下,产业链整体呈现出一种被动去库存的状况。

今年中国石化行业的企业利润出现超20%的下滑,PX-PTA-聚酯产业链也并不例外,整体利润均处于下滑阶段。一方面是因中美贸易战争所导致的出口锐减,另一方面也是自身产能过剩所致。

PTA进口利润在6月底7月初曾经打开至500-600元/吨。但随着后续PTA价格快速回落,进口又重新恢复至倒挂状态。

四、结论和建议

综上所述,PTA供应将逐步宽松,导致PTA加工费仍有压缩空间。如果盘面给出超过600元/吨的加工费,那么可以适当入场空单。

至于目标点位,由于超过220万吨的PTA装置加工单吨变动成本在180-200元/吨左右,加上折旧等费用,大致在100元/吨左右,实际上大型厂家可承受的加工费用不到300-400元/吨。

针对12月份的交易策略,潜在风险主要体现在以下几个方面:

1)、PTA装置大量停产检修,新增装置大量推迟,导致PTA价格出现反弹。

2)、新增PX、 PTA装置大面积推迟,工厂再次迎来较高的议价空间。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!