2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

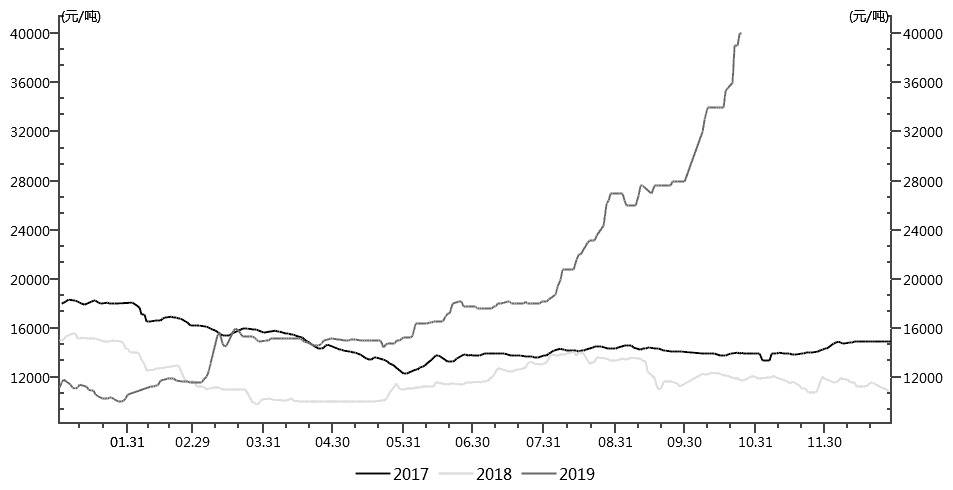

美豆市场利多因素积聚 豆粕维持偏强走势

2020-03-23

2020-03-23

利多积聚

A 、中美贸易摩擦有所缓和

去年4月以来,中美贸易摩擦不断升级,中国从美国进口大豆数量大幅下降,国内大豆供应出现短缺预期,同时从南美进口大豆成本上升;美豆则因失去中国市场而持续低迷。中美豆类期现货市场基本跟随中美贸易谈判进程而出现此起彼伏的不同走势。直到今年8月底,美国对中国所有商品拟加征关税,中国对美国产品加征关税至空前水平。

9月初,双方走向谈判桌,中美贸易摩擦开始大幅缓和。中方表示将大量采购包括美豆在内的农产品,美方也表示推迟对中国部分产品加征关税。随着中方基本放开进口美豆,中美大豆贸易走向正常,豆类市场重新开始内外盘同频共振。

因此,9月以来美豆持续上行的利多刺激传导至内盘豆粕期货市场。后期,美豆市场的利多因素仍有发掘空间,将继续引领内盘豆粕价格继续上行。

B、美豆利多仍有发掘空间

随着中美贸易摩擦缓解,一直压制美豆期货走强的最大利空消除,美豆自身基本面的利多因素得以充分发挥。9月底以来,基本面利多不断,支持美豆走出近几个月来以来的最大幅度反弹。而随着美豆出口向好,美豆减产、季度期末库存调低的利多影响仍有炒作空间。9月30日,美国农业部公布了截至9月1日的季度报告,其中大豆库存为9.13亿蒲式耳,低于市场平均预估的9.8亿蒲式耳的水平。10月11日,美国农业部公布了农产品月度供需报告,大幅下调今年美豆单产以及总产。预计今年美豆收获面积为7560万英亩,低于9月预估的7590万英亩;美豆单产为46.9蒲式耳/英亩,低于上年的50.6蒲式耳/英亩和上月预估的47.9蒲式耳/英亩,也低于市场平均预估的47.3蒲式耳/英亩;总产量为35.5亿蒲式耳,大幅低于去年的44.28亿蒲式耳,也低于上月预估的36.33亿蒲式耳以及市场平均预估的35.83亿蒲式耳。2019/2020年度期末库存为4.6亿蒲式耳,大幅低于2018/2019年度的9.13亿蒲式耳。

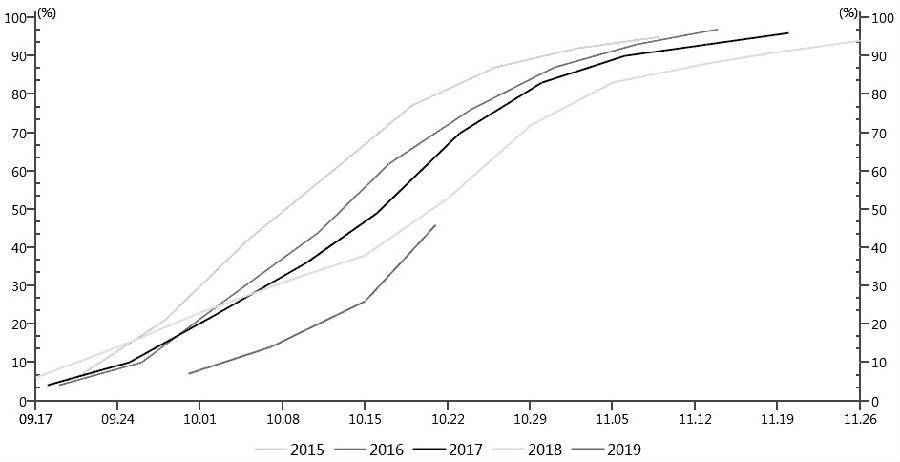

图为美国大豆近五年收割进度(单位:%)

由于今年美豆播种延迟,使得美豆收获偏晚,质量和单产都受到较大影响。近期美豆的收获进度仍没有明显起色,不排除美国农业部在下月月度报告中继续下调美豆产量。据美国农业部发布的作物进展周度报告显示,截至2019年10月20日,美国18个大豆主产州的大豆落叶率为94%,上周85%,去年同期98%,过去五年均值97%。大豆收获完成46%,上周26%,去年同期51%,过去五年均值64%。大豆作物评级优良率的比例为54%,一周前54%,去年同期66%。

随着中美贸易摩擦缓解,近期中方进口美豆数量明显增加。有消息称,中国政府上周二向国内和国际主要大豆压榨商下发关税豁免配额,这些企业进口的总计最高1000万吨美国大豆将被免征高额关税。而从美豆周度出口报告中也可以看出中方采购美豆数量增加。美国农业部上周一公布的数据显示,截至2019年10月17日当周,美国大豆出口检验量为129.64万吨,高于去年同期的121.79万吨;本作物年度迄今,美国大豆出口检验量累计为645.83万吨,上一年度同期602.25万吨。美国大豆出口向好,也将促使美国农业部在后期的月度供需报告中调高美豆出口数值,调低美豆2019/2020年度期末库存。

C 南美大豆播种进展缓慢

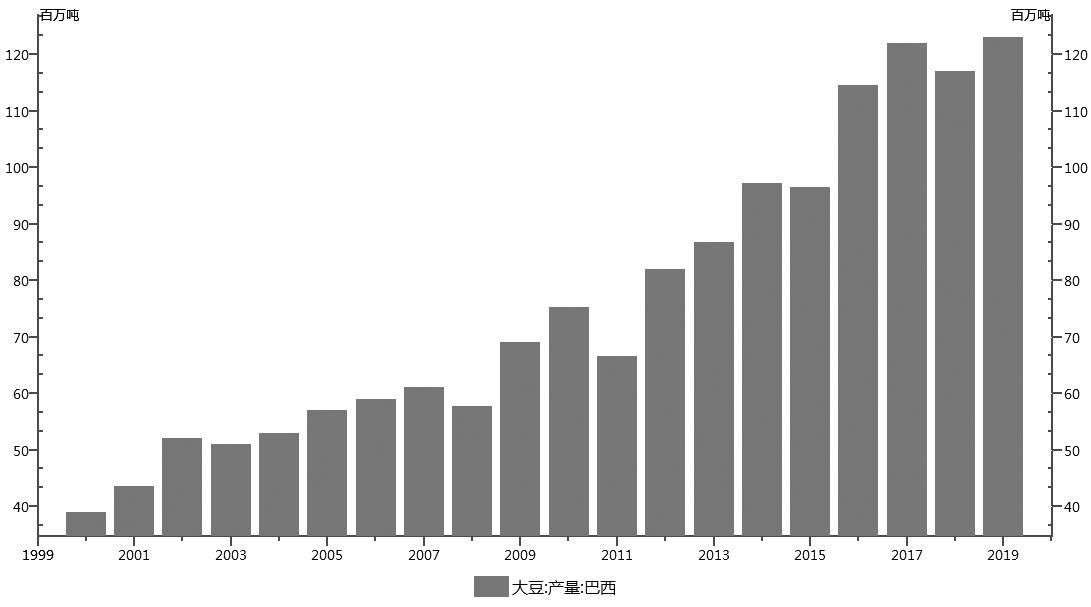

和今年美豆类似,由于持续干旱少雨,南美大豆播种经历着一个极其不利的开端。据巴西农业咨询机构AgRural称,截至上周,巴西2019/2020年度大豆种植率为21%,大幅低于上年度的34%的水平。其中,在巴西大豆第二大种植州帕拉纳州,由于天气高温干旱,该州大豆种植率仅为33%,创出2011/2012作物年度以来同期的最慢步伐。在该州西部部分地区,一些大豆地块因土地过于干燥不得不重播。

由于播种面积增加,目前各机构对巴西2019/2020年度大豆产量均持较为乐观的预期。其中,巴西作物机构Conab预估,巴西大豆播种面积预估增加1.9%,至3660万公顷;本年度大豆产量将达1.204亿吨,较2018/2019年度的1.15亿吨增加4.7%。而美国农业部对巴西的大豆生产也给予厚望,美国农业部海外农业局发布的参赞报告显示,2019/2020年度巴西大豆播种面积将达到3650万公顷,略高于上年度的3620万公顷;2019/2020年度巴西大豆产量预计1.235亿吨,再度创出历史最高纪录。

但是,由于近期干旱,巴西大豆播种延迟,一方面可能使得巴西大豆部分田块错过播种窗口,从而造成播种面积低于预期;另一方面也可能造成巴西大豆单产出现下降。因此,巴西大豆总产量有可能低于预期。

图为巴西大豆多年产量(单位:百万吨)

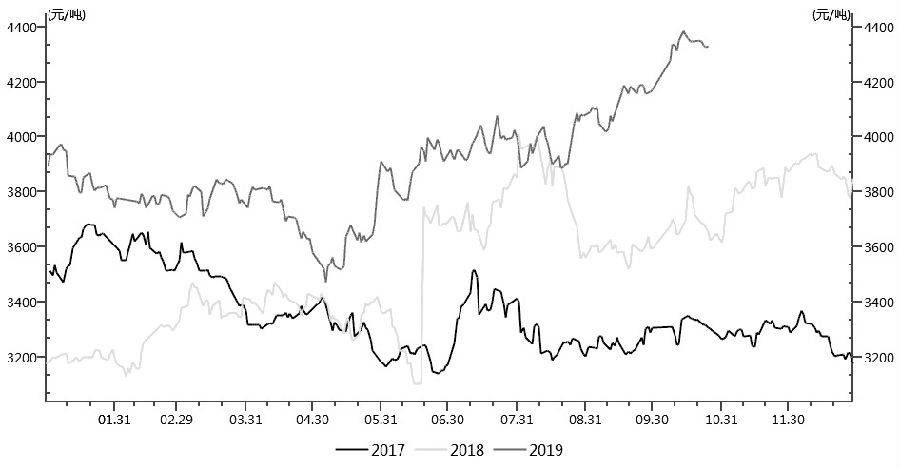

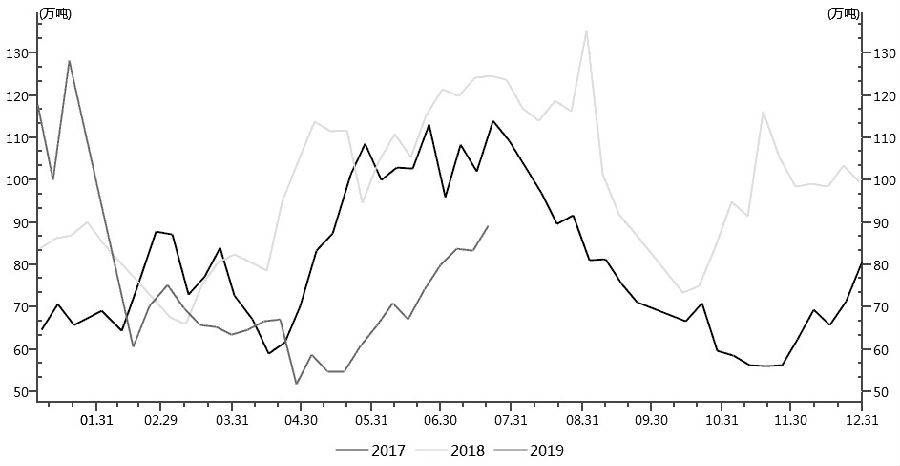

D 国内豆粕库存持续偏低

今年以来,我国大豆进口数量下降,加之下游受猪瘟疫情影响有限,以及豆粕价格偏低对其他粕类消费替代量大,豆粕需求尚可,这使得目前沿海地区油厂豆粕库存持续偏低,销售压力小,在和饲料厂的博弈中占明显优势。

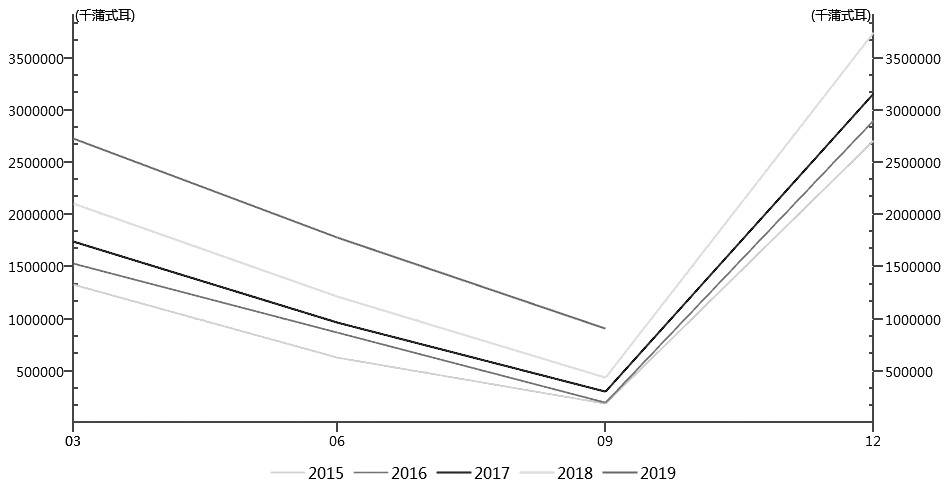

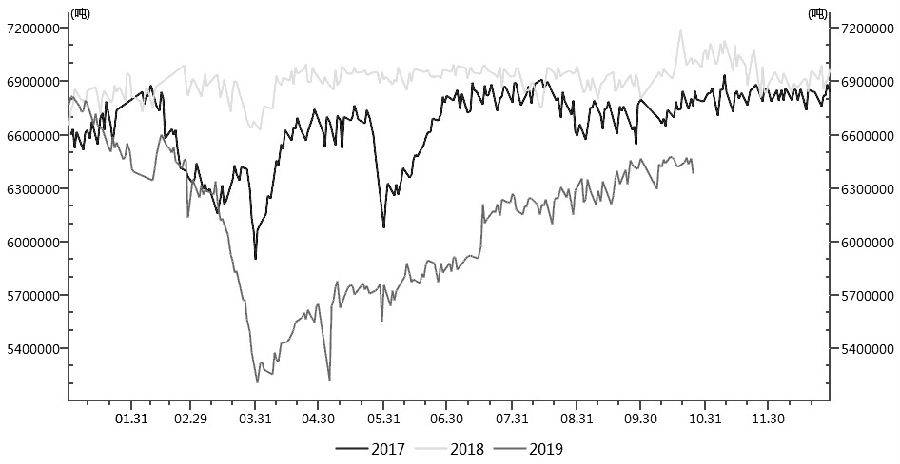

图为港口油厂大豆库存(单位:吨)

据监测,截至10月18日,国内沿海主要地区油厂进口大豆总库存量为392.27万吨,周环比减少16.52万吨,降幅为4.04%,较去年同期的707.84万吨减少44.58%,为近三年同期最低水平。截至10月18日,国内沿海主要油厂豆粕库存总量为57.38万吨,较一周前的52.51万吨增加4.87万吨,增幅为9.27%,但较去年同期的77.02万吨减少25.49%,为近五年同期最低水平。

由于中美贸易摩擦缓解,近期我国开始大批量采购美豆,大豆进口量预期增加。但这对国内市场冲击力度并不大,一方面美豆采购合同多为远期,毕竟远水不解近渴;另一方面由于前期我国集中进口南美大豆,目前南美大豆库存所剩无几,采购转向美豆也在情理之中。而中国集中采购美豆,一定程度上会推升美豆采购成本,即便免除25%的额外关税,进口加工利润也不高,从而限制进口商的采购热情。据调查统计,10月国内各港口进口大豆预估到港115船750.71万吨,11月大豆最新预估为800万吨(含国储豆),12月初步估计维持在810万吨,明年1月初步预估为700万吨。和往年同期基本持平。

图为近三年国内油厂豆粕库存(单位:万吨)

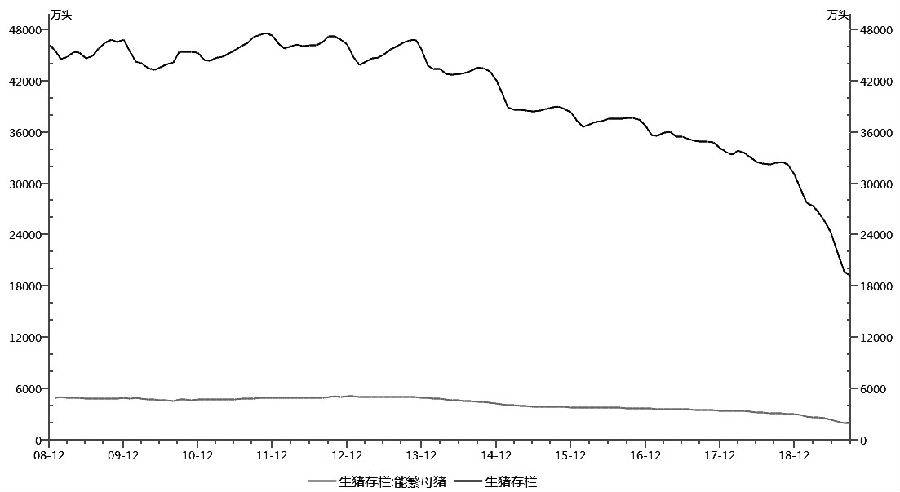

E 豆粕需求有望继续转好

去年8月起,国内出现了非洲猪瘟疫情,并不断扩散,截至目前,全国共有32个省份发生家猪非洲猪瘟疫情151起。市场预期猪料将大幅下降,豆粕等蛋白饲料需求也将大幅减少。而事实上,由于生猪存栏量下降,猪肉价格上涨,带动其他养殖产品价格上行,养殖利润增加,刺激其他养殖产品养殖规模扩大,从而刺激相关养殖饲料需求增加,加之豆粕价格较低,对其他粕类的消费替代,今年以来,国内饲料产量基本和往年持平,豆粕需求并未下降。据有关数据显示,2019年9月全国饲料产量为2325.7万吨,同比下降3.5%。2019年前三个季度全国饲料产量为19317.2万吨,同比增长2.1%。

目前,随着猪肉价格大幅上涨,并带动其他养殖产品价格上行,养猪等养殖利润大幅增加,刺激养殖户扩大养殖规模,从而使得饲料产量增加,豆粕消费转旺。据监测,截至上周五,全国生猪养殖利润为2123.74元/头,较去年同期的79.51元/头增加2571.04%。肉鸡养殖利润也达到8.06元/只,较去年同期的-1.71元/只上涨9.8元/只。除了养殖利润刺激外,各地政府也大力恢复生猪生产,截至目前,已经有21个省份的133起非洲猪瘟疫情解封。一些规模企业开始复养,规模企业的生猪存栏量略微增加,生猪的养殖集中化、规模化进一步提高。据农业农村部消息,9月,全国年出栏5000头以上的规模猪场生猪存栏环比增加0.6%,能繁母猪存栏环比增加3.7%。其中,吉林、辽宁、山东等12个省份生猪存栏环比增加或持平。

养殖业转好使得豆粕需求预期好转。下游饲料企业集中补库,而且因看好远月豆粕需求,部分企业大量购买明年第三季度的远期基差合同,使得上周油厂豆粕成交放量明显。据统计,截至上周五,油厂豆粕成交总量为245.4万吨,周环比增加228.08%,较去年同期的54.74万吨增加348.31%。

图为国内生猪和能繁母猪存栏量(单位:万头)

综上所述,由于中美贸易摩擦缓解,中美豆类市场价格走势再次同向。美国大豆供应再度收紧,南美大豆生产面临天气威胁,国际市场供应面的利多传导至国内。同时,近期国内豆粕供应量下降,而需求预期转旺。在此背景下,国内豆粕市场10月以来的上涨行情将得以延续。

作者单位:金期投资

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!