2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

内外锌市对低库存的反应不同,沪锌跟随外盘走强

2020-03-23

2020-03-23

反弹空间在19500―19800元/吨

10月中旬,安泰科铅锌年会落幕后,市场对锌价基本面及走势预期的看法非常一致,主要包括:第一,2020年全球锌精矿及精炼锌供应产出会加大;第二,明年内外盘锌价将以振荡下行为主;第三,四季度沪锌市场在宏观波段触底、低库存、消费平稳的背景下容易走出反弹,市场普遍预计锌价反弹空间在19500―19800元/吨之间,甚至不排除技术上有测试20000元/吨关口的可能。

不过,自10月下旬以来,锌市外强内弱的结构不断增强。尽管国内社会锌锭库存处于低位,但四季度国内精锌产出持续放量,沪锌的反弹节奏很难把握。同时,伦锌面临强技术阻力。

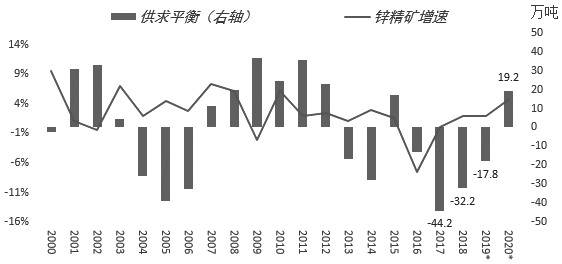

明年锌市进入实质性过剩

国际铅锌小组刚刚公布了对今明两年锌市场供求平衡的看法。该机构首先下调了年内全球锌精矿供应量,从5月增长6.2%下调到增长2%至1302万吨,也即今年锌精矿供应增速依然没有达到预期,但同时ILZSG预计2020年锌精矿供应增速将放大到4.7%,增量较今年多出60万吨。受精矿供应放量影响,明年精炼锌供应增速将由今年的2.5%提高到3.7%。消费端,该组织判断今年全球精锌需求负增长0.1%,明年可能恢复为0.9%的增速。整体上,2020年全球锌市进入实质性过剩,与今年短缺17.8万吨相比,明年将会过剩19.2万吨。长期来看,锌市场依然处于熊市氛围中。

市场预计受高加工费激励,且减停产较少,国内精锌产出每月都将冲高,并可能创出新的单月产出纪录。行业普遍认为,今年我国精锌产出增加40万吨,明年还可能再增40万―50万吨。如果再加上再生锌产能,锌市场供应压力很大。尽管社会锌锭库存未现拐点,甚至低于去年同期,但精锌供应压力即将“照进”市场,对参与者来说,哪怕锌价反弹,从中长期角度出发,这波反弹的高点也将是关键的交易位置,尤其是国内锌价近远月合约已经走平,对矿产商、炼厂的保值吸引力较大。

内外锌市对低库存的反应不同

可见,库存低是当前锌市场交投的主要背景,内外交易所库存、社会库存及保税区存量合计仅28.56万吨,是今年最低的,LME0―3月升水被拉涨到40美元上方,不过锌价外强内弱、拉扯激烈,国内精锌进口亏损幅度最大已经超过2500元/吨。我们认为,国内与国外的供求强弱并不一致:外盘低库存更多由供给端推动;国内则是对供给持续放量的忧虑超过了还算平稳的需求,市场担心影响库存的“接力棒”很快会传给供给。

同时,梳理表观数据,下半年国内精锌供给增速明显强于需求,但却还没有看到社会锌锭库存的持续流入,市场不断猜测隐性库存的积累方式和程度。我们猜测炼厂在年底阶段的发货节奏以及更多炼厂产品由锌锭转向锌合金,影响了对隐性库存的统计。不过,国内库存迎来拐点只是时间问题。

短线来看,沪锌跟随外盘反弹到19000元/吨上方,预计反弹态势还会持续。一方面,内外反套吸引力增强带动沪锌买兴。锌产品自2008年8月取消出口退税以来,内外盘出口比值从未达到盈利状态,目前还差300―400元/吨,由于伦锌拉涨的技术压力越来越大,反套吸引力增强。另一方面,国内锌合金、锌结构件需求稳定,同样有利于锌市反弹。

时间节点上,锌价反弹或延续到11月中旬,将为市场提供很好的趋势保值、交易机会。对于具体的反弹高点,建议关注内外盘比价在极值水平的表现以及国内沪锌现货升水会否逐渐收敛。

作者单位:国投安信

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!